Na Slovensku je vlastné bývanie hlboko zakorenenou hodnotou. Až štyri pätiny populácie žijú vo vlastnom byte či dome bez úveru, čo je najvyššia hodnota spomedzi krajín V4. Tento stav má korene v postkomunistických rokoch, keď sa byty dali získať za mimoriadne výhodné ceny. V tejto klíme sa hypotéka pre mnohých stala synonymom finančného strašiaka, sprevádzaného panikou pri vyslovení slova „úver“. Avšak, realita moderného života prináša nové výzvy. Našetriť na nehnuteľnosť tak, aby sme si ju mohli naplno užívať ešte v relatívnej mladosti, je dnes mimoriadne náročné. V zahraničí je pritom hypotéka bežnou súčasťou života, vnímanou nielen ako nástroj na zabezpečenie bývania, ale aj ako investícia.

Hypotéka: Nástroj, nie dlh

Hoci úver môže byť drahý, ak sa využíva na veci, ktoré nie sú nevyhnutné, bývanie predstavuje základnú ľudskú potrebu. V čase priaznivej úverovej klímy a pri výbere vhodnej nehnuteľnosti sa hypotéka môže premeniť z potenciálneho dlhu na výnosnú investíciu. Nehnuteľnosti sú dlhodobo považované za výborný investičný nástroj a účinného ochrancu peňazí pred znehodnotením infláciou. Preto, ak máte pravidelný príjem, neplánujete byť dlho bez práce a hypotéku si môžete dovoliť, je kúpa bytu často výhodnejšia ako dlhodobý prenájom, pri ktorom človek len zbytočne míňa peniaze.

Strategické plánovanie pri hypotéke

Častou chybou pri čerpaní hypoték je podceňovanie finančných možností a stavanie „vzdušných zámkov“. Nie je múdre predbiehať budúcnosť v presvedčení o budúcom zvýšení príjmu a kupovať si nehnuteľnosť, na ktorú si človek nemôže dovoliť. Výnimkou môžu byť profesie s jasnou perspektívou rastu príjmu, ako napríklad advokátsky koncipient, u ktorého je reálna šanca na zvýšenie platu v horizonte niekoľkých rokov. Ak si však človek s nižším príjmom vyberie nehnuteľnosť nad rámec svojho rozpočtu, hypotéka sa z investície mení na finančné bremeno. Nízky rozpočet a vysoká splátka neúmerne zaťažujú. V takýchto prípadoch je rozumné obzerať sa po lokalitách a nehnuteľnostiach, ktoré sú finančne udržateľné.

Flexibilita a prvé kroky na realitnom trhu

Slováci sa často pri kúpe prvého bývania správajú, akoby išlo o jedinú a poslednú nehnuteľnosť v ich živote. V kontraste s tým, napríklad Američania sa počas života sťahujú desať až dvadsaťkrát. Preto je často odporúčané nefixovať sa na prvé bývanie a začať s menšou nehnuteľnosťou, aby si človek mohol vyskúšať zvládanie finančných záväzkov. Viazanie sa na kúpu nehnuteľnosti ako na celoživotné riešenie môže byť obmedzujúce. Mnoho úspešných investorov postupuje strategicky: kúpia si menší byt, dajú ho do prenájmu, ktorý im pokryje splátku hypotéky, a následne investujú do väčšej nehnuteľnosti, čím si postupne budujú portfólio.

Na druhej strane, niektorí majú flexibility až príliš. Mladé páry, ktoré sa ešte len zoznamujú, môžu v eufórii spoločného bývania a predstáv o večnej láske uponáhľať sa do hypotéky. Hoci hypotéka je často výhodnejšia ako prenájom, v takýchto prípadoch je na mieste opatrnosť, pretože unáhlené rozhodnutia v partnerstve a spoločnom bývaní môžu priniesť riziká.

Ako analyzovať prenajímanú nehnuteľnosť pre začiatočníkov v roku 2026

Nehnuteľnosť ako investícia do dôchodku

Manželia s odvážnejším prístupom môžu namiesto tradičnej životnej poistky zvážiť hypotéku na dieťa, ktorá mu môže zabezpečiť bývanie v budúcnosti. Ideálna je menšia nehnuteľnosť, ktorú je možné ihneď po kúpe prenajímať. Takáto nehnuteľnosť môže slúžiť aj ako investícia do vlastného dôchodku. Vo vyššom veku by väčšina ľudí mala mať úvery na bývanie už splatené. „Čistá“ nehnuteľnosť môže potom generovať vedľajší príjem prostredníctvom reverzných hypoték, ktoré sú v zahraničí bežným produktom umožňujúcim predať alebo založiť nehnuteľnosť v prospech banky či poisťovne.

Lokalita a jej vplyv na hodnotu

Obľúbeným dôvodom pre odkladanie hypotéky je argument, že si ju ľudia nemôžu dovoliť. Strach z finančného záväzku však často tlmí pravidelné sporenie a plánovanie alternatív. Človek by mal vždy voliť riešenie, ktoré ho nebude finančne blokovať, čiže nehnuteľnosť, ktorej splátku si môže dovoliť. Pri prenájmoch je kľúčová aj lokalita. Svetové štúdie potvrdzujú, že ľudia neradi dochádzajú dlhšie ako tridsať minút, pretože to v nich vzbudzuje nervozitu a môže negatívne ovplyvniť potenciálny prenájom.

Nehnuteľnosti v centre mesta či v atraktívnych zónach nemusia byť výhodné pre každého. Rozhodovať by sa malo intuíciou aj rozumom. Paradoxne, drahšia nehnuteľnosť môže byť výhodná, ak ušetrí čas, ktorý sa dá investovať do seba, rodiny či práce.

Bývanie pri rieke je často spájané s romantikou, oddychom a relaxom, čo z nehnuteľností v jej blízkosti robí skvelú investíciu na prenájom. Mestá s riekou pretekajúcou centrom bývajú najhodnotnejšie. Nehnuteľnosti priamo v centre sú často obklopené betónom, zatiaľ čo bývanie pri rieke poskytuje viac priestoru na „nadýchnutie sa“ a býva spojené s prírodou.

Pozor na skryté prekvapenia a územné plány

Po kúpe vysnívanej nehnuteľnosti môžu prísť aj nepríjemné prekvapenia, ako napríklad neďaleká trafostanica, aromatické mäsiarstvo na prízemí alebo nečakaná novostavba. Ani realitný maklér nemusí vždy vedieť o budúcich zámeroch v okolí nehnuteľnosti. Územné plány sa menia a to, čo je dnes stabilné, sa zajtra môže zmeniť. Príkladom sú bratislavské Vajnory, kde sa plánuje výstavba dvadsiatich tisíc bytov, čím sa z pokojnej obce stane satelitné mestečko. Preto je dôležité „zahrať sa na detektíva“, zaujímať sa o to, do akej lokality sa sťahujete, a zistiť si informácie o možných fabrikách či iných potenciálnych problémoch v okolí. Zvýšenú pozornosť treba venovať aj nápadne výhodným ponukám, ktoré môžu signalizovať potenciálne problematických susedov.

Každý správny realitný maklér by mal hľadať nehnuteľnosť pre klienta tak, ako by ju hľadal pre seba, a na papier uviesť zoznam všetkých výhod aj nevýhod.

Ekonomické ukazovatele v prospech investície

Analytici potvrdzujú, že ekonomické ukazovatele hovoria v prospech investície do nehnuteľností. Úrokové prostredie zostáva extrémne nízke a čistý príjem z nájmu (po odrátaní nákladov na hypotéku a réžiu) pravdepodobne prevýši úrokové výnosy z bežných finančných investícií či sporenia. V horizonte troch až piatich rokov sa očakáva aj rast ceny nehnuteľnosti pri jej predaji. Kľúčom k úspechu je atraktívna lokalita pre kupujúceho aj nájomcu. V dlhšom horizonte ako tri až päť rokov by sa však investícia mala dôkladne zvážiť, najmä s ohľadom na demografický vývoj na Slovensku, kde sa očakáva pokles počtu ľudí v najsilnejšej vekovej skupine pre trh s bývaním.

Prečo je investícia do nehnuteľností taká obľúbená?

Nechať peniaze bez úžitku znamená, že ich z roka na rok znehodnocuje inflácia. Aj sporiaci účet je lepšou alternatívou ako bežný účet, no pre tých, ktorí chcú dlhodobo zhodnocovať svoje úspory, môže byť investícia do nehnuteľností ešte výhodnejšia. Investičný byt ponúka kombináciu výhod: je konzervatívny a stabilný, prináša dvojaký výnos (príjem z prenájmu a zhodnotenie ceny), chráni pred infláciou a zostáva hmotným majetkom, ktorý možno ďalej využiť alebo zdediť. Kúpa bytu na prenájom tak zostáva jednou z najobľúbenejších foriem investovania do nehnuteľností.

Ako začať investovať do nehnuteľností

- Stanovte si cieľ: Čo je pre vás prioritou - pasívny príjem, zhodnotenie kapitálu alebo zabezpečenie detí?

- Spočítajte si rozpočet: S vyššou sumou (50 000 - 150 000 EUR) môžete zvažovať kúpu bytu na prenájom. S nižším rozpočtom (2 000 - 5 000 EUR) sa dajú využiť realitné fondy alebo platformy na kolektívne investovanie.

- Vyberte typ nehnuteľnosti a lokalitu.

- Zabezpečte správu a prenájom.

Rastúci dopyt po nájomnom bývaní

Rast cien nehnuteľností a prísnejšie podmienky na získanie hypotéky robia vlastné bývanie menej dostupným. To znamená, že viac ľudí bude bývať v podnájme. Na Slovensku nájomné bývanie tvorí menšiu časť trhu ako v západných krajinách, čo vytvára priestor pre investorov.

Kde kúpiť byt na investíciu?

Najžiadanejšie sú menšie byty (1-izbové, 2-izbové) v lokalitách s dobrou občianskou vybavenosťou - blízkosť MHD, škôl, obchodov a zelene. Pri výbere pomôže znalosť lokálneho trhu, výpočet očakávaného výnosu a sledovanie dopytu v konkrétnom meste.

Prenájom bytu môže byť bezstarostným a stabilným zdrojom príjmu, najmä ak máte spoľahlivého partnera na správu. Hoci investícia do nehnuteľnosti patrí medzi tie najbezpečnejšie, prináša aj riziká, ako dočasná neobsadenosť bytu, poškodenie zariadenia či neplatiaci nájomníci.

Investovanie: Od sporenie k aktívnemu rastu

Mnohí Slováci si iba „sporí“ prebytočnú hotovosť na bežných a sporiacich účtoch alebo využívajú termínované vklady. Investovanie však ponúka širšie možnosti zhodnotenia. Existuje viacero možností:

- Realitné fondy a kolektívne investovanie: Umožňujú investovať aj menšie sumy do portfólia nehnuteľností.

- ETF fondy a akciové fondy: Vhodné pre dlhodobé ciele s potenciálom vyšších výnosov, ale aj vyšším rizikom.

- Investovanie do zlata: Považované za defenzívnu investíciu a ochranu hodnoty majetku.

- Investičné nehnuteľnosti: Poskytujú pasívny príjem a potenciálne zhodnotenie, vyžadujú však vysoký vstupný kapitál a sú menej likvidné.

Pri investovaní je dôležité stanoviť si jasné ciele, určiť si rozpočet a časový horizont. Rozkladanie rizika prostredníctvom diverzifikácie (rozloženie investícií do rôznych aktív, sektorov a regiónov) je kľúčové. Pred každou investíciou je nevyhnutné dôkladne skontrolovať finančné zdravie a dôveryhodnosť emitenta.

Dôchodkové zabezpečenie a rola nehnuteľností

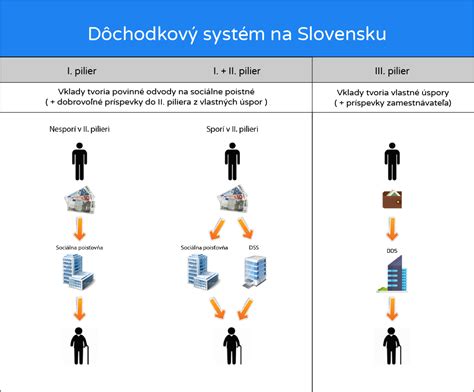

V Slovenskej republike sa dôchodkový systém skladá z troch pilierov. Hoci II. a III. pilier sú označované ako sporenie, v podstate ide o investovanie dôchodkových úspor. V starobe, keď už nie sme schopní vykonávať platenú prácu, je nevyhnutné mať zabezpečený dostatočný príjem. Pre dnešnú strednú generáciu, ktorá je najviac zaúverovaná, nemusí byť ich nehnuteľnosť automaticky zárukou finančnej istoty v starobe. Ak chcú, aby im byt či dom na starobu pomohol, mali by na tento plán myslieť priebežne po celý čas.