Získanie hypotekárneho úveru je významným krokom k vlastnému bývaniu, no proces často sprevádza množstvo otázok, najmä týkajúcich sa prvých splátok a celého procesu financovania. Tento článok sa podrobne venuje všetkým aspektom súvisiacim s hypotékami, od prvotnej žiadosti až po úspešné splácanie, s cieľom poskytnúť komplexný prehľad pre budúcich aj súčasných majiteľov nehnuteľností.

Základné informácie o hypotekárnych úveroch

Hypotéka, čiže úver na bývanie, je finančný nástroj, ktorý umožňuje financovanie kúpy, výstavby alebo rekonštrukcie nehnuteľnosti. Banky pri poskytovaní hypotéky zohľadňujú viacero faktorov, vrátane príjmu žiadateľa, jeho úverovej histórie a hodnoty zakladanej nehnuteľnosti. Úroková sadzba predstavuje percentuálne vyjadrenie ceny požičania peňazí, zatiaľ čo RPMN (Ročná percentuálna miera nákladov) zahŕňa všetky náklady spojené s úverom, ako sú poplatky, poistenie a iné výdavky. Porovnávanie RPMN je kľúčové pri výbere najvýhodnejšej ponuky, keďže úver s nižšou úrokovou sadzbou nemusí byť celkovo lacnejší.

Proces získania hypotéky

Proces získania hypotéky zvyčajne začína konzultáciou s bankovým poradcom, kde žiadateľ získa nezáväznú ponuku. Následne je potrebné doručiť potrebné doklady, ktoré môžu byť v mnohých prípadoch zaslané elektronicky. Medzi kľúčové dokumenty patrí znalecký posudok k nehnuteľnosti, ktorý banka môže zabezpečiť prostredníctvom svojich zmluvných znalcov. Schvaľovanie žiadosti je individuálne a závisí od viacerých faktorov. Po schválení nasleduje podpis zmluvnej dokumentácie.

Niektoré banky, ako napríklad Tatra banka, ponúkajú možnosť vybaviť hypotéku online bez nutnosti návštevy pobočky, a to prostredníctvom mobilnej aplikácie alebo telefonicky. V prípade potreby doručenia originálov dokumentov, napríklad znaleckého posudku, je potrebné postupovať podľa pokynov banky.

Financovanie vášho bývania: rôzne možnosti

Banky zvyčajne neposkytujú 100 % financovanie hodnoty nehnuteľnosti. Pomer medzi výškou hypotéky a hodnotou nehnuteľnosti je definovaný ukazovateľom LTV (loan-to-value). Zvyšných 10 % alebo viac je potrebné dofinancovať. Možnosti dofinancovania zahŕňajú vlastné úspory, spotrebný úver, úver od stavebnej sporiteľne, alebo využitie pomoci blízkych, ktorí môžu založiť svoju nehnuteľnosť.

Štátny fond rozvoja bývania ponúka alternatívne riešenia s výhodnými podmienkami, ako napríklad nízku úrokovú sadzbu a dlhú dobu splácania.

Úver na bývanie od mBank

mHypotéka od mBank ponúka úrokové sadzby už od 3,39 % p. a. pri fixácii na 3 roky, pričom RPMN je 3,75 %. Reprezentatívny príklad uvádza mesačnú splátku 114,25 EUR pri úvere 30 000 EUR na 480 mesiacov. Banka neúčtuje poplatky za vedenie úverového účtu ani za poskytnutie úveru, ale účtuje jednorazový poplatok za vklad do katastra nehnuteľností vo výške 100 EUR. Do výpočtu RPMN vstupujú aj predpokladané náklady na poistenie nehnuteľnosti (50 EUR ročne) a znalecký posudok (150 EUR).

Mimoriadne splátky do 30 % výšky istiny sú bezplatné, nad tento limit sa účtuje poplatok 1 % z prekročenej sumy. Pre refinancovanie úveru s bezproblémovou úverovou históriou a splácaním aspoň 12 mesiacov nie je potrebné dokladovať príjem.

Úvery od Tatra banky

Tatra banka ponúka HypotékuTB s úrokovou sadzbou od 3,39 % p. a. V prípade kúpy nehnuteľnosti na prvé bývanie je možné financovať až 90 % hodnoty nehnuteľnosti. Zvyšných 10 % je možné dofinancovať Bezúčelovým úveromTB s garantovanou úrokovou sadzbou 5,49 % p. ú.

Tatra banka tiež zabezpečuje znalecké ohodnotenie nehnuteľnosti, ak je predmetom zabezpečenia byt. Klienti si môžu uzatvoriť poistenie nehnuteľnosti online prostredníctvom mobilnej aplikácie. Pri financovaní výstavby rodinného domu je možnosť jednorazového alebo postupného čerpania po tranžiach.

Aplikácia Tatra banka je opäť lepšia a modernejšia. Vyskúšali sme ju

Spôsoby splácania a zmeny na úvere

Hypotéka sa zvyčajne spláca v mesačných anuitných splátkach. Počas doby splácania je možné požiadať o zmeny na úvere, ako napríklad mimoriadne splátky. Niektoré banky umožňujú mimoriadne splátky do určitej výšky bez poplatku, nad tento limit sa však môže účtovať poplatok.

Pochopenie prvých splátok je kľúčové. Prvá splátka hypotéky zvyčajne zahŕňa iba úrok vypočítaný alikvotne za obdobie od čerpania úveru do dňa splatnosti. Banky majú rozdielne pravidlá pre načasovanie a výšku prvej splátky, preto je dôležité oboznámiť sa s podmienkami vašej úverovej zmluvy. V prípade, že sa úver načerpá tesne pred dňom splátky, banka môže stiahnuť splátku v plnej výške, pričom časť úroku je alikvotne vypočítaná.

Úverové produkty pre rôzne potreby

Okrem klasických hypoték banky ponúkajú aj špecifické úverové produkty. Úver bez založenia nehnuteľnosti je vhodný na modernizáciu alebo prestavbu bývania a môže byť poskytnutý do výšky 50 000 EUR. Úver so založením nehnuteľnosti je určený na väčšie investície, ako je kúpa či výstavba, a je možné ho poskytnúť od výšky 7 000 EUR.

Stavebné sporenie predstavuje ďalší spôsob financovania bývania, ktorý motivuje k zodpovednému finančnému správaniu a prináša úver s atraktívnejšou úrokovou sadzbou. Stavebné úvery majú dve fázy - medziúver a stavebný úver, pričom predčasné splatenie je bez poplatku.

Pri financovaní výstavby rodinného domu je dôležité dodržiavať postup podľa jednotlivých etáp výstavby, čo umožňuje čerpanie úveru po tranžiach.

Dôležitosť finančného plánovania a prípravy na hypotéku

Príprava na hypotéku by mala začínať realistickým finančným plánom. Dôležité je nielen samotné vybavenie úveru, ale aj dlhodobé zváženie možných životných udalostí, ako je narodenie detí, zmena príjmu, alebo rozvod. Banky pri posudzovaní žiadosti berú do úvahy schopnosť splácať záväzky na dlhé obdobie.

Je tiež dôležité vyhnúť sa častému podávaniu žiadostí o úver v rôznych bankách, pretože to môže znížiť šancu na získanie hypotéky a banky vás môžu považovať za rizikového klienta. Vhodnejšie je nechať si vypracovať individuálnu ponuku a sústrediť sa na jednu alebo dve banky.

Refinancovanie hypotéky a aktuálne trendy

Refinancovanie hypotéky môže byť výhodné, no nie vždy sa zameriavať len na najnižšiu úrokovú sadzbu. Banky často ponúkajú výhodnejšie podmienky prostredníctvom tzv. retenčných oddelení, alebo ako súčasť balíka ďalších produktov. Dôležité je zohľadniť aj rôzne poplatky a štátnu pomoc, ktoré môžu ovplyvniť celkovú výhodnosť refinancovania.

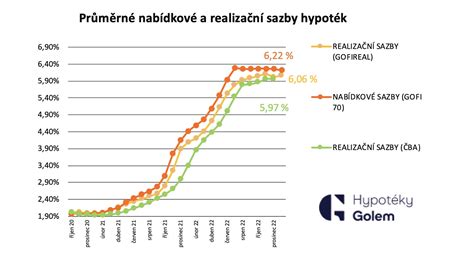

V súvislosti so znižovaním úrokových sadzieb Európskou centrálnou bankou sa očakáva aj postupné znižovanie úrokov na hypotekárnych úveroch na Slovensku. Ak máte vyššiu úrokovú sadzbu ako aktuálne ponúka trh, je vhodné zvážiť požiadanie banky o jej zníženie.

V poslednom období skončila štátna pomoc pri splácaní úveru na bývanie, čo znamená, že úrady práce prestávajú vyplácať príspevok na zvýšenú splátku hypotéky. Banky však majú možnosť poskytnúť klientom pomoc formou vrátenia časti zvýšenej splátky.

Riešenie špecifických situácií

V prípade, že už máte byt na hypotéku a uvažujete o zmene bývania, existuje viacero možností. Môžete predať súčasný byt a splatiť hypotéku, alebo v tej istej banke požiadať o novú hypotéku zabezpečenú novou nehnuteľnosťou a prípadne aj pôvodným bytom. Je možné mať aj viacero hypoték, pričom základným obmedzením je váš príjem.

Rekonštrukcia bývania je často financovaná hypotékou, pričom banky poskytujú špecifické úverové produkty prispôsobené potrebám klienta.

Pri žiadosti o hypotéku je dôležité byť pripravený a mať premyslený finančný plán, ktorý zohľadňuje všetky aspekty financovania a dlhodobého splácania.