Zákon o dani z príjmov (zákon č. 595/2003 Z. z.) tvorí základný pilier daňového systému Slovenskej republiky a definuje, čo predstavuje zdaniteľný príjem, aké sú sadzby dane, aké existujú výnimky a aké pravidlá platia pre jeho platenie. Pochopenie týchto princípov je kľúčové pre každého daňovníka, aby mohol správne vyporiadať svoje daňové povinnosti a zároveň využiť všetky legálne možnosti na optimalizáciu svojej daňovej záťaže. Tento článok sa zameriava na špecifické aspekty nezdaniteľných príjmov, ktoré predstavujú dôležitú oblasť pre zníženie celkovej daňovej povinnosti.

Príjmy zo zamestnania a ich zdanenie

Príjmy zo zamestnania, označované aj ako závislá činnosť, sú detailne definované v § 5 Zákona o dani z príjmov. Ide o finančné prostriedky, ktoré zamestnanec obdrží za prácu vykonanú v rámci existujúceho alebo predchádzajúceho pracovnoprávneho vzťahu, pričom je povinný dodržiavať pokyny zamestnávateľa.

Hrubá, super hrubá a čistá mzda

Pojem "super hrubá mzda", alebo celková cena práce, predstavuje náklady, ktoré zamestnávateľ vynakladá na jedného zamestnanca. Vypočítava sa ako hrubá mzda zamestnanca navýšená o príspevky zamestnávateľa do zdravotnej poisťovne (zvyčajne 11 % z vymeriavacieho základu, ktorý je vo všeobecnosti totožný s hrubou mzdou) a do Sociálnej poisťovne (typicky 25,2 % z vymeriavacieho základu, ak sa na zamestnanca nevzťahujú osobitné podmienky). Do celkových nákladov zamestnávateľa môžu spadať aj povinné príspevky do doplnkového dôchodkového sporenia.

Hrubá mzda je obvykle zmluvne dohodnutá suma, ktorá predstavuje celkový výnos pred odpočítaním daní a odvodov. Čistá mzda je následne suma, ktorú zamestnanec reálne obdrží na účet po odpočítaní všetkých povinných odvodov a preddavkov na daň. Tieto zahŕňajú:

- Zdravotné poistenie (4 % z vymeriavacieho základu).

- Odvody do Sociálnej poisťovne:

- Nemocenské poistenie (1,4 % z vymeriavacieho základu).

- Starobné poistenie (4 % z vymeriavacieho základu).

- Invalidné poistenie (3 % z vymeriavacieho základu).

- Poistenie v nezamestnanosti (1 % z vymeriavacieho základu).

- Preddavok na daň z príjmov.

- Prípadné príspevky na doplnkové dôchodkové poistenie, ak je relevantné.

Výšku čistej mzdy ovplyvňuje aj počet vyživovaných detí a možnosť uplatnenia nezdaniteľnej časti základu dane.

Čistá mzda a doplatek mzdy - výpočet. Počítej se mnou.

Príjmy oslobodené od dane a nezdaniteľné plnenia

Zákon o dani z príjmov definuje aj kategóriu príjmov, ktoré nie sú predmetom dane, alebo sú od dane oslobodené. Tieto ustanovenia sú obsiahnuté v § 5 a § 9 zákona. Medzi najčastejšie príklady patria:

- Štipendiá a granty: Sem patria štipendiá poskytované z rozpočtu štátu (vrátane doktorandských), vysokými školami, alebo obdobné plnenia zo zahraničia. Zahŕňajú sa aj podnikové štipendiá pre študentov vysokých škôl, podpory a príspevky z nadácií, občianskych združení a neziskových organizácií (s výnimkou platieb za prácu v pracovnom pomere alebo na základe podnikateľskej činnosti). Finančné prostriedky z grantov poskytovaných na základe medzinárodných zmlúv, ktorými je Slovenská republika viazaná, sú tiež oslobodené.

- Benefity poskytované zamestnávateľom:

- Dávky zo zdravotného a sociálneho poistenia, vrátane platieb zo starobného dôchodkového sporenia, resp. dávky z povinného zahraničného poistenia rovnakého druhu.

- Cestovné náhrady (finančný príspevok zamestnávateľa počas pracovnej cesty zamestnanca) v rámci zákonných limitov, s výnimkou vreckového.

- Hodnota stravy poskytovanej zamestnávateľom zamestnancovi na konzumáciu na pracovisku alebo finančný príspevok na stravovanie.

- Suma vynaložená zamestnávateľom na vzdelávanie zamestnanca.

Daňový bonus na dieťa

Daňový bonus predstavuje významné daňové zvýhodnenie pre rodičov. Znižuje daňovú povinnosť rodiča na každé vyživované dieťa, ktoré s ním žije v spoločnej domácnosti. Hoci ide o finančný prospech, samotný daňový bonus nie je považovaný za zdaniteľný príjem.

Sadzby dane a nezdaniteľné časti základu dane

Daň z príjmov sa na Slovensku platí mesačne formou preddavkov na daň. Všeobecne platí, že na príjmy sa uplatňuje 19 % sadzba dane z tej časti základu dane, ktorá nepresiahne 176,8-násobok platného životného minima. Pre časť základu dane presahujúcu tento limit platí 25 % sadzba dane. Výška 176,8-násobku životného minima sa mení v závislosti od jeho aktuálnej hodnoty. Pre rok 2024 to bolo 47 537,98 € (pri životnom minime 268,88 €/mesiac platnom od 1.7.2023 do 30.6.2024) a pre rok 2025 sa očakáva suma 48 441,43 € (pri životnom minime 273,99 €/mesiac platnom od 1.7.2024 do 30.6.2025).

Základ dane je, zjednodušene povedané, hrubá mzda po odpočítaní všetkých povinných odvodov a nezdaniteľnej časti základu dane.

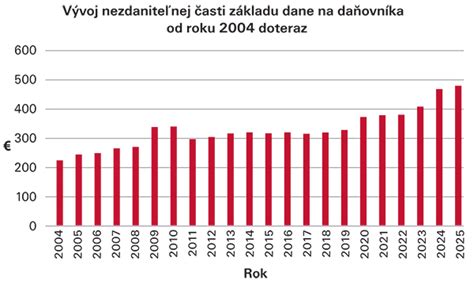

Nezdaniteľná časť základu dane na daňovníka

Nezdaniteľná časť základu dane predstavuje sumu, z ktorej sa daň neplatí. Jej výška a podmienky uplatnenia sú definované v § 11 Zákona o dani z príjmov.

- Plná výška nezdaniteľnej časti: Uplatňuje sa v plnej výške, ak ročný základ dane daňovníka nepresiahne 92,8-násobok životného minima platného k 1. januáru príslušného zdaňovacieho obdobia. Pre rok 2024 to bolo 24 952,06 € a pre rok 2025 je to 25 426,27 €. V takomto prípade nezdaniteľná časť zodpovedá 21-násobku platného životného minima (5 646,48 € pre rok 2024 a 5 753,79 € pre rok 2025).

- Krátna nezdaniteľná časť: Ak základ dane presiahne uvedený ročný limit, výška nezdaniteľnej časti sa postupne znižuje až na nulu podľa presne definovaného vzorca. Tento mechanizmus sa označuje aj ako "polmilionárska daň".

Nezdaniteľná časť základu dane na manželku/manžela

Ďalšou významnou nezdaniteľnou časťou je tá, ktorú si môže uplatniť daňovník na svoju manželku/manžela, ak s ním žije v spoločnej domácnosti a spĺňa špecifické podmienky. Tieto podmienky zahŕňajú:

- Starostlivosť o vyživované maloleté dieťa žijúce v spoločnej domácnosti do dovŕšenia 3, resp. 6 rokov života.

- Poberanie peňažného príspevku na opatrovanie v príslušnom zdaňovacom období.

- Zaradenie do evidencie uchádzačov o zamestnanie.

- Status občana so zdravotným postihnutím alebo ťažkým zdravotným postihnutím.

Pri výpočte tejto nezdaniteľnej časti sa prihliada aj na vlastné príjmy manželky/manžela. Ak vlastný príjem manžela/manželky presiahne stanovenú hranicu, nárok na nezdaniteľnú časť zaniká. Do vlastného príjmu manželky/manžela sa započítava široká škála príjmov, vrátane tých oslobodených od dane, s určitými výnimkami (napr. zamestnanecká prémia, daňový bonus na dieťa, zvýšenie dôchodku pre bezvládnosť, štátne sociálne dávky ako rodičovský príspevok).

Nezdaniteľná časť na príspevky na doplnkové dôchodkové sporenie

Daňovníci, ktorí si platia príspevky na doplnkové dôchodkové sporenie (III. pilier) alebo na obdobné sporenie v zahraničí, si môžu uplatniť nezdaniteľnú časť základu dane. Táto možnosť sa týka iba "aktívnych" príjmov (zo zamestnania, podnikania, alebo inej samostatnej zárobkovej činnosti) a je podmienená splnením špecifických kritérií súvisiacich s účastníckou zmluvou a preukázaním zaplatenia príspevkov.

Zdaňovanie príjmu a daňové procesy

Proces zdaňovania príjmu na Slovensku zahŕňa niekoľko kľúčových krokov:

Daňová rezidencia

Prvým a zásadným krokom je určenie daňovej rezidencie. Daňoví rezidenti Slovenskej republiky zdaňujú svoje celosvetové príjmy, zatiaľ čo nerezidenti podliehajú dani na Slovensku len z príjmov pochádzajúcich zo zdrojov na Slovensku.

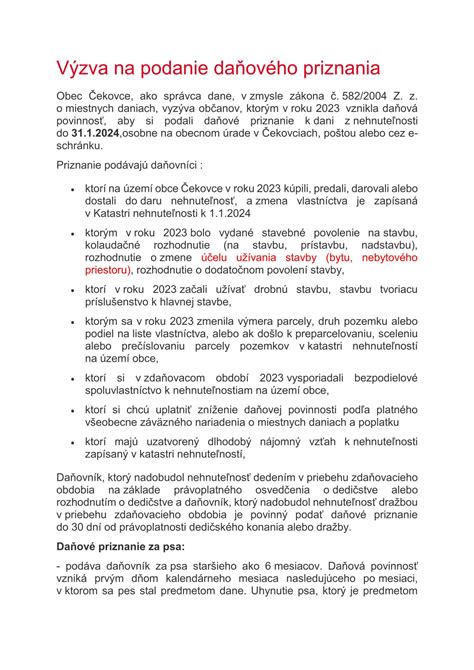

Ročné zúčtovanie a daňové priznanie

- Ročné zúčtovanie: Zamestnanci, ktorí dosiahli zdaniteľné príjmy výlučne zo zamestnania, môžu požiadať svojho zamestnávateľa o vykonanie ročného zúčtovania dane do 15. februára nasledujúceho roka. Zamestnávateľ môže vykonať ročné zúčtovanie aj v prípade, ak zamestnanec predložil potrebné podklady na vykonanie zúčtovania, aj keď mal príjmy z viacerých zamestnaní.

- Daňové priznanie: Ak zamestnanec nepožiada o ročné zúčtovanie, alebo ak má príjmy aj z iných zdrojov (napr. zo zahraničia, z podnikania), je povinný si sám podať daňové priznanie. Daňovník musí podať daňové priznanie, ak jeho zdaniteľné príjmy presiahli 50 % sumy nezdaniteľnej časti základu dane (t. j. 2 823,24 € pre rok 2024 a 2 876,89 € pre rok 2025), pokiaľ mu ročné zúčtovanie nevykonáva zamestnávateľ.

Lehoty a podanie

- Lehota na podanie: Štandardná lehota na podanie daňového priznania je 31. marca nasledujúceho roka.

- Predĺženie lehoty: Daňovníci môžu požiadať o predĺženie lehoty až o tri mesiace (v prípade príjmov zo zahraničia až o šesť mesiacov) prostredníctvom oznámenia zaslaného daňovému úradu, v ktorom uvedú novú lehotu.

Typy daňových priznaní

- Tlačivo typu A: Používa sa výlučne na príjmy zo zamestnania (závislej činnosti).

- Tlačivo typu B: Používa sa v prípade, ak daňovník dosiahol aj iné typy príjmov, napr. z podnikania, prenájmu, kapitálového majetku alebo iné ostatné príjmy.

Platba dane

V lehote na podanie daňového priznania je daňovník povinný daň aj zaplatiť. V prípade vzniku daňového preplatku (na základe uhradených preddavkov) bude jeho výška vypočítaná pri vypĺňaní daňového priznania.

Špecifické situácie a príklady

Zákon o dani z príjmov obsahuje aj ustanovenia pre rôzne špecifické situácie, ktoré môžu ovplyvniť výšku dane:

Príjmy zo zahraničia

Ak daňovník - daňový rezident SR - dosiahol v danom roku príjmy aj v zahraničí, tieto príjmy sa zohľadňujú pri výpočte nezdaniteľnej časti základu dane. Napríklad, ak daňovník dosiahol v Českej republike príjem zo zamestnania, tento príjem spolu so slovenským príjmom ovplyvní výpočet jeho celkovej daňovej povinnosti. Daňový bonus vyplatený v zahraničí (napr. v ČR) sa na Slovensku považuje za príjem oslobodený od dane.

Poberatelia dôchodkov

Poberatelia starobných, predčasných starobných, výsluhových alebo obdobných dôchodkov majú špecifické pravidlá pre uplatnenie nezdaniteľnej časti základu dane. Ak bol dôchodok priznaný k 1. januáru zdaňovacieho obdobia, nárok na plnú nezdaniteľnú časť základu dane na daňovníka zaniká, alebo sa táto časť znižuje o sumu vyplateného dôchodku. Pre dôchodcov je preto strategické zvážiť dátum požiadania o priznanie dôchodku. Poberatelia invalidných dôchodkov si môžu uplatniť nezdaniteľnú časť na daňovníka v štandardnej výške.

Študenti a dočasne nezamestnaní

Študenti, ktorí pracovali len počas leta, alebo počas krátkeho obdobia, môžu využiť nezdaniteľnú časť základu dane na daňovníka v plnej výške, čo v mnohých prípadoch znamená, že nebudú platiť žiadnu daň. Obdobne, osoby, ktoré boli časť roka nezamestnané a poberali dávky, ale zároveň dosiahli aj zdaniteľné príjmy, môžu podať daňové priznanie dobrovoľne s cieľom získať späť zrazené preddavky na daň, ak sú vyššie ako 5 eur.

Ostatné príjmy

Zákon o dani z príjmov (§ 8) definuje aj "iné" ostatné príjmy, ktoré nepodliehajú osobitným pravidlám pre príjmy zo zamestnania, podnikania, prenájmu alebo použitia diela. Medzi tieto príjmy môžu patriť napríklad príjmy z predaja pohľadávok, príjmy z neoprávneného podnikania (bez živnostenského oprávnenia), príjmy z jednorazových plnení z komerčných poisťovní (napr. náhrada za stratu na zárobku), príjmy za zriadenie vecného bremena, alebo príjmy na základe dohody o urovnaní. Všetky tieto príjmy sú zdaniteľné a musia byť uvedené v daňovom priznaní typu B.

Dvojité uplatnenie nezdaniteľnej časti

Omylom podpísané vyhlásenie na uplatnenie nezdaniteľnej časti základu dane u dvoch a viacerých zamestnávateľov súčasne vedie k nesprávnemu výpočtu mesačnej daňovej povinnosti. V takom prípade je nevyhnutné situáciu riešiť buď prostredníctvom dodatočného zrážania nedoplatku u zamestnávateľa, alebo prostredníctvom ročného zúčtovania či podaním daňového priznania. Prevencia, spočívajúca v informovaní zamestnancov o tejto povinnosti, je kľúčová.

Záver

Nezdaniteľné časti základu dane a ďalšie daňové úľavy predstavujú dôležitý nástroj pre každého daňovníka na Slovensku. Správne pochopenie a uplatnenie týchto možností môže viesť k významnému zníženiu celkovej daňovej povinnosti. Je dôležité sledovať aktuálne legislatívne zmeny a v prípade nejasností sa poradiť s odborníkom.