Spomeniete si ešte, kedy ste prvýkrát zatúžili po vlastnom bývaní? Pravdepodobne to bolo po prvej hádke s rodičmi, keď ste chceli len jedno - mať vlastný priestor, v ktorom si budete môcť žiť podľa svojich pravidiel. Dnes máte stále zamestnanie, darí sa vám, plánujete svadbu, dieťa, možno už nejaké máte, no zistili ste, že vaša rodina sa rozrastie o ďalšieho člena. V takýchto životných situáciách sa túžba po vlastnom bývaní stáva nielen snom, ale aj nevyhnutnosťou.

Doposiaľ ste zvládli urobiť všetky nevyhnutné úkony, ktoré súvisia s kúpou bývania. Naštudovali ste si, ako postupovať, a prečítali ste si rady, ako neurobiť pri výbere nehnuteľnosti žiadne chyby. Na webových stránkach realitných kancelárií ste si vytypovali konkrétne byty a domy, ktoré spĺňajú vaše požiadavky. Chceli by ste si pozrieť niektorú z ponúk naživo? Ešte počkajte. Pre financovanie bývania je táto rada nad zlato. Kúpa nehnuteľnosti by sa však mala riadiť presne opačným procesom. Ako prvé by ste si mali overiť a dobre zvážiť svoje finančné možnosti a až po tomto úkone sa začať rozhliadať po byte snov. Vyhnete sa tak mnohým sklamaniam.

Finančná pripravenosť - prvý krok k vlastnému bývaniu

Spoľahnite sa na stanovisko banky a dajte na odporúčania finančného poradcu. Dôkladne si prejdite váš rodinný rozpočet (výdavky, stav vašich úspor, výšku platu) a zistite, či budete schopní splácať úver v pravidelných mesačných intervaloch. Táto fáza je kľúčová, pretože vám poskytne reálny obraz o vašej finančnej situácii a možnostiach. Bez pochopenia vašich finančných limitov sa môžete ľahko dostať do situácie, kedy si vyberiete nehnuteľnosť, na ktorú jednoducho nebudete mať.

Zároveň je tu možnosť, že vám banka vystaví úverový certifikát. Je to potvrdenie, ktorým banka deklaruje, že vám je schopná v budúcnosti poskytnúť hypotéku v sume, ktorá je uvedená na tlačive. Na jeho základe budete vedieť, v akej cenovej hladine sa môžete pri výbere bytu pohybovať. Ak sa bude o konkrétnu nehnuteľnosť zaujímať viac ľudí, môžete ju získať práve vy, pretože budete mať istotu financovania. Tento certifikát vám dáva silnú vyjednávaciu pozíciu a odbremení vás od stresu z neistoty financovania.

Hypotekárny úver - najčastejšia cesta k bývaniu

Hypotekárny úver na byt alebo dom je najčastejšou formou financovania kúpy nehnuteľnosti. Je to dlhodobý úver, ktorý je zabezpečený záložným právom na nehnuteľnosť. Banky pri poskytovaní hypotéky posudzujú predovšetkým bonitu klienta, teda jeho schopnosť splácať úver. Medzi základné požiadavky patrí stabilný a pravidelný príjem, ktorý je možné preukázať. Banky neposkytujú hypotéku na kúpu nehnuteľnosti vo výške 100 % hodnoty zakladaných nehnuteľností. Pomer medzi výškou hypotéky a hodnotou nehnuteľnosti definuje ukazovateľ zabezpečenia úveru známy ako LTV (loan-to-value). Aktuálne môžu klienti získať úver maximálne do 90 % hodnoty nehnuteľnosti.

Výška úveru a príjem: Výška úveru nesmie presiahnuť 8-násobok čistého ročného príjmu žiadateľa. Ak je váš čistý mesačný príjem napríklad 900 eur, ročne zarobíte 10 800 eur, banka vám teda nepožičia viac ako 86 400 eur. Ak už okrem hypotéky splácate navyše aj nejaký spotrebný úver, táto suma môže byť ešte nižšia. Banky berú do úvahy celkovú zadlženosť klienta.

LTV a dofinancovanie: Ak si plánujete kúpiť byt za 100 000 EUR a banka vám poskytne hypotéku do výšky 80 % hodnoty nehnuteľnosti, zvyšných 20 000 EUR budete musieť dofinancovať iným spôsobom. Vytvorenie finančnej rezervy je preto nevyhnutné.

Čo sú hypotéky? | od Wall Street Survivor

Možnosti dofinancovania hypotéky

Keďže banky neposkytujú 100 % financovanie, je potrebné myslieť na dofinancovanie zvyšnej časti. Existuje niekoľko spôsobov, ako túto situáciu riešiť:

Vlastné úspory: Táto možnosť je ideálna. Ak ste dlho odkladali peniaze, môžete z nich pokryť časť hypotéky. Vlastné úspory vám však môžu výrazne pomôcť aj v prípade, ak financujete bývanie pomocou hypotekárneho úveru. Aj keď máte dostatok vlastných prostriedkov, je rozumné časť si z nich odložiť bokom ako finančnú rezervu. Život je nevyspytateľný a nepredvídateľná udalosť, ktorá negatívne ovplyvní vaše financie, môže nastať prakticky kedykoľvek. Ak investujete všetky úspory do nehnuteľnosti, môže sa stať, že vám budú chýbať v ťažkých chvíľach. Vytvorte si plán - cieľovú sumu rozdeľte na menšie mesačné ciele. Optimalizujte výdavky - urobte si prehľad mesačných výdavkov a objavte príležitosti, ako ich môžete minimalizovať.

Spotrebný úver: Spotrebný úver patrí medzi najbežnejšie spôsoby dofinancovania hypotéky. Poskytne vám ho banka, v ktorej dostanete hypotéku. Úroky sa pohybujú v rozmedzí 5 % až 9 % a môžete ho získať maximálne na 8 rokov.

- Príklad z praxe: Mladomanželia sa rozhodli pre kúpu rodinného domu v hodnote 200 000 EUR. Banka poskytla hypotéku vo výške 80 % nehnuteľnosti. K dispozícii majú vlastné úspory v hodnote 20 000 EUR a na dofinancovanie zvyšných 20 000 EUR sa rozhodli využiť spotrebný úver s fixnou úrokovou sadzbou 6,19 % p. a. počas celej doby splatnosti. V deň poskytnutia úveru zaplatia jednorazový spracovateľský poplatok 50 EUR a od nasledujúceho mesiaca po čerpaní ho budú počas zvolenej doby splatnosti 8 rokov splácať mesačnou splátkou vo výške 263,37 EUR. Celková čiastka, ktorú uhradia bude 25 333,52 EUR, čo v prepočte predstavuje ročnú percentuálnu mieru nákladov 6,44 % pri 96 splátkach.

Založenie ďalšej nehnuteľnosti: Ak samotná nehnuteľnosť nemá dostatočnú hodnotu, môžete založiť aj dve nehnuteľnosti. Tá druhá nemusí byť vo vašom vlastníctve - môže ísť napríklad o byt či dom vašich rodičov alebo príbuzného. V takom prípade môžete získať hypotéku na kúpu nehnuteľnosti v plnej výške. Záložné právo na druhú nehnuteľnosť nemusí byť zriadené na celé obdobie splácania. Po určitom období môžete požiadať o vyňatie druhej založenej nehnuteľnosti.

- Príklad z praxe: Rodič samoživiteľ chce kúpiť byt. Nemá vlastné zdroje na dofinancovanie hypotéky, a tak sa obracia na svojich rodičov, ktorí mu poskytnú svoju nehnuteľnosť na založenie hypotéky.

- Príklad z praxe: Mladý pracujúci pár si chce kúpiť prvý byt a od banky získal hypotéku vo výške 80 % nehnuteľnosti. Ani jedna osoba vo vzťahu nemá finančné úspory, a tak hľadajú možnosti dofinancovania zvyšných 20 %. Ich rodičia im poskytnú vlastnú nehnuteľnosť bez ťarchy na založenie hypotéky, čím získajú financovanie v plnej výške.

- Úver od stavebnej sporiteľne: Úver od stavebnej sporiteľne je ďalším spôsobom na zabezpečenie dofinancovania hypotéky. Dobu splácania môžete nastaviť až na 30 rokov bez potreby zabezpečenia nehnuteľnosťou a bez počiatočného vkladu či predchádzajúceho sporenia.

Dofinancovanie hypotéky ďalším úverom znamená, že budete splácať dva úvery naraz - primárnu hypotéku a doplnkový úver. Je dôležité si starostlivo prepočítať celkové mesačné náklady.

Alternatívne možnosti financovania bývania

Okrem hypotekárneho úveru existujú aj ďalšie formy financovania, ktoré môžu byť pre vás vhodné:

Stavebné sporenie: Máte krátko po svadbe? Jednou z možností financovania kúpy bývania je aj stavebné sporenie. Ide o formu sporenia, ktorá je špecificky zameraná na financovanie bývania a ponúka rôzne výhody, ako napríklad štátnu prémiu a možnosť získania výhodného úveru po dosiahnutí určitej nasporenej čiastky.

Finančná výpomoc od rodiny a známych: Sú situácie, keď vám finančné prostriedky na kúpu nového bývania môžu poskytnúť rodičia, súrodenci alebo dobrí známi. Tento spôsob získania financií nie je bežný, no predstavuje výhodnú možnosť, často s nulovým úrokom. Pri požičiavaní peňazí od rodiny či známych by ste sa však mali riadiť určitými zásadami. Vypracujte zmluvu o pôžičke a nechajte ju notársky overiť. Aj požičiavanie peňazí medzi priateľmi či rodinou je seriózna záležitosť a ústne dohody na rodinných oslavách či pri kamarátskom pive nie sú namieste.

Americká hypotéka: V živote existujú situácie, keď si potrebujete požičať od banky väčšiu finančnú sumu, no nie ste si presne istí, na aký účel peniaze použijete, prípadne nemáte vybranú konkrétnu nehnuteľnosť alebo len nechcete zverejňovať dôvod vašej pôžičky. Na tento účel slúži americká hypotéka. Je to v podstate bezúčelový úver, s ktorým vám však banka požičia niekoľko stoviek tisíc eur, a to všetko bez udania dôvodu. Znie to rozprávkovo, pretože nemusíte dokladovať jej účel.

Štátny fond rozvoja bývania (ŠFRB): Kúpu alebo výstavbu nehnuteľnosti môžete financovať aj pomocou Štátneho fondu rozvoja bývania. Ponúka výhodné podmienky, ako úrokovú sadzbu 1 % ročne, 40-ročnú dobu splácania a možnosť získať úver vo výške 100 % hodnoty nehnuteľnosti. Maximálna výška úveru môže dosiahnuť 180 000 EUR. Ručenie - je možné len nehnuteľnosťou v hodnote minimálne 1,3-násobku požadovaného úveru.

Mladomanželská pôžička: Tento spôsob financovania kúpy nového bývania je určený pre mladých ľudí, ktorí majú krátko po svadbe a rozhodli sa zaobstarať si nehnuteľnosť. Mladomanželskú pôžičku poskytuje Štátny fond rozvoja bývania. Na kúpu bytu alebo domu si môžete týmto spôsobom požičať aj do 100 % ceny nehnuteľnosti, najviac 180-tisíc eur.

Štátne benefity pre mladých

- Daňový bonus: Zvýhodnené podmienky pri financovaní kúpy nehnuteľnosti predstavoval ešte pred pár rokmi Štátny príspevok pre mladých (pôžička pre mladých). Tento finančný príspevok zanikol v roku 2018 a nahradil ho daňový bonus. Ak čerpáte hypotéku a máte do 35 rokov, môžete si raz ročne v daňovom priznaní uplatniť daňový bonus, ktorý predstavuje sumu 50 % zo zaplatených úrokov účelového úveru.

Kde hľadať informácie a rady?

Prvým kontaktným miestom je určite internet, pomocou ktorého si môžete urobiť prvý prieskum jednotlivých hypotekárnych produktov, ktoré rôzne banky ponúkajú. Informácie, ktoré sa dozviete, sú však len veľmi všeobecné, preto je najlepšie kontaktovať banku osobne a dohodnúť si stretnutie. Finančná situácia je jedným z najčastejších dôvodov, prečo mladí ľudia bývajú u rodičov aj po dovŕšení dospelosti. Nemusia platiť za nájom a rovnako ušetria na ďalších výdavkoch spojených s vedením domácnosti. Pre väčšinu ľudí je hypotéka kľúčom k získaniu vlastného bývania.

Tipy na záver:

- Hypokalkulačka: Plánovanie finančných výdavkov na splácanie hypotéky si môžete zjednodušiť pomocou Hypokalkulačky.

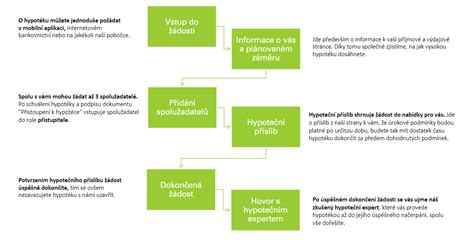

- Online vybavenie hypotéky: V ČSOB môžete vybaviť hypotéku na kúpu nehnuteľnosti bez návštevy pobočky - od podania žiadosti až po podpis úverovej zmluvy.

Nájdite cestu k vlastnému bývaniu pomocou hypotéky a možností dofinancovania vlastných zdrojov. Dôkladná príprava a poznanie všetkých dostupných možností vám pomôžu uskutočniť váš sen o vlastnom domove.