Podnikanie na živnosť predstavuje pre mnohých fyzických osôb atraktívnu formu zárobkovej činnosti. Súčasťou tohto podnikania je však aj zodpovednosť za plnenie daňových a odvodových povinností. Pochopenie týchto povinností je kľúčové pre efektívne riadenie financií a maximalizáciu čistého zisku. Tento článok sa detailne zameriava na problematiku zdanenia a odvodov pre živnostníkov, pričom využíva informácie poskytnuté v zadaní, aby poskytol komplexný prehľad od základných princípov až po špecifické detaily.

Základné povinnosti živnostníka voči štátu

Každý daňovník, ktorý dosahuje príjmy zo živnosti na základe živnostenského oprávnenia, musí svoje príjmy z tejto činnosti klasifikovať ako príjmy zo živnosti podľa § 6 ods. 1 písm. a) zákona o dani z príjmov. Súčasťou daňových povinností je aj podanie daňového priznania k dani z príjmov, ak celkové zdaniteľné príjmy za dané zdaňovacie obdobie presiahli stanovenú hranicu. Pre zdaňovacie obdobie 2025 je táto hranica stanovená na 2 876,90 eura. Do celkových zdaniteľných príjmov sa započítava akýkoľvek dosiahnutý príjem, ktorý podlieha dani a nie je od nej oslobodený, vrátane príjmov zo zahraničia pre daňovníkov s neobmedzenou daňovou povinnosťou.

Živnostník má zákonnú povinnosť podať daňové priznanie elektronicky, ak spĺňa podmienky stanovené v § 2 ods. 3 zákona o dani z príjmov. Lehota na podanie daňového priznania k dani z príjmov je spravidla tri kalendárne mesiace po uplynutí zdaňovacieho obdobia. Pre rok 2025 je teda lehota na podanie daňového priznania do 31. marca 2026. V prípade, že daňovník potrebuje predĺžiť túto lehotu, má možnosť tak urobiť prostredníctvom oznámenia podaného správcovi dane do pôvodného termínu podania daňového priznania. Ak živnostník počas zdaňovacieho obdobia zrušil živnostenské oprávnenie, lehota na podanie daňového priznania zostáva nezmenená.

Ako podať daňové priznanie online - fyzická osoba - 1. časť

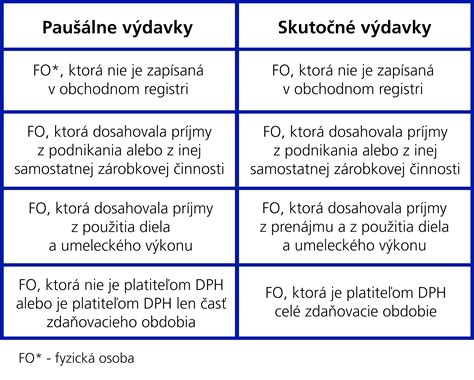

Voľba spôsobu uplatňovania daňových výdavkov: Paušálne alebo skutočné?

Živnostníci majú dve hlavné možnosti, ako uplatniť daňové výdavky:

Paušálne výdavky: Tieto výdavky predstavujú prednastavenú sumu, ktorú si môže živnostník odpočítať od svojich príjmov bez nutnosti preukazovania konkrétnych účtovných dokladov. Pre príjmy zo živnosti a inej samostatnej zárobkovej činnosti sú paušálne výdavky stanovené vo výške 60 % z úhrnu týchto príjmov. Avšak, táto suma je limitovaná maximálnou výškou 20 000 eur ročne. Dôležité je poznamenať, že v sume paušálnych výdavkov sú zahrnuté všetky výdavky živnostníka okrem zaplateného poistného a príspevkov, ktoré je povinný platiť v súvislosti s dosahovaním príjmov zo živnosti. Paušálne výdavky si môže uplatniť aj daňovník, ktorý nie je platiteľom dane z pridanej hodnoty, alebo je platiteľom len časť zdaňovacieho obdobia. Ak je živnostník platiteľom DPH celý rok, paušálne výdavky si už uplatniť nemôže.

Príklad: Michal, grafik, dosiahol za rok 2026 príjmy z tejto činnosti vo výške 25 000 eur. Výška jeho paušálnych výdavkov by bola 60 % z 25 000 eur, čo predstavuje 15 000 eur.Veronika, copywriterka, dosiahla za rok 2026 príjmy vo výške 40 000 eur. 60 % z jej príjmov by bolo 24 000 eur. Keďže táto suma presahuje maximálny limit 20 000 eur, Veronika si môže uplatniť paušálne výdavky len vo výške 20 000 eur.

Skutočné preukázateľné výdavky: V tomto prípade si živnostník uplatňuje reálne náklady, ktoré vynaložil na dosiahnutie, zabezpečenie a udržanie príjmov zo živnosti. Tieto výdavky musia byť preukázateľné riadnym účtovným dokladom, zaúčtované v účtovníctve alebo zaevidované v daňovej evidencii podľa § 6 ods. 11 zákona o dani z príjmov.

Kedy sa oplatí zvoliť skutočné výdavky?Voľba medzi paušálnymi a skutočnými výdavkami by mala byť založená na detailnom porovnaní. Paušálne výdavky sú výhodnejšie pre živnostníkov, ktorí majú nízke prevádzkové náklady a nevykonávajú činnosti s vysokými vstupmi (napr. nákup materiálu, tovaru, vysoké mzdové náklady). Naopak, ak živnostník vynakladá na svoju činnosť významné prostriedky, ktoré presahujú výšku paušálnych výdavkov, je pre neho výhodnejšie uplatňovať skutočné výdavky.

Spôsob vedenia evidencie:Pri uplatňovaní skutočných výdavkov má živnostník na výber z viacerých možností vedenia evidencie:

- Daňová evidencia: Daňovník nie je považovaný za účtovnú jednotku a prílohou daňového priznania nie sú účtovné výkazy.

- Sústava jednoduchého účtovníctva: Daňovník je považovaný za účtovnú jednotku a musí postupovať podľa Opatrenia MF SR č. 23052/2002-92. V tomto prípade je povinný zostavovať individuálnu účtovnú závierku a ukladať ju do registra účtovných závierok.

- Sústava podvojného účtovníctva: Aj keď živnostník nie je zapísaný do Obchodného registra, môže sa rozhodnúť účtovať v sústave podvojného účtovníctva. Postupuje pritom podľa Opatrenia MF SR č. 23052/2002-92. Od 1. januára 2014 nadobudol účinnosť zákon č. 352/2013 Z. z., ktorý definuje nový typ účtovnej jednotky - mikro účtovnú jednotku.

Dôležitá poznámka: Spôsob uplatňovania výdavkov, ktorý si živnostník zvolí, je povinný dodržiavať počas celého zdaňovacieho obdobia. Zmenu spôsobu uplatnenia výdavkov je možné vykonať až v nasledujúcom zdaňovacom období, teda k 1. januáru.

Výdavky súvisiace s motorovým vozidlom

Používanie motorového vozidla na podnikateľskú činnosť predstavuje ďalšiu oblasť, kde si živnostník môže uplatniť daňové výdavky. Možnosti sa líšia v závislosti od toho, či ide o vlastné vozidlo nezahrnuté do obchodného majetku, vozidlo zahrnuté do obchodného majetku, alebo prenajaté či vypožičané vozidlo.

Pri vozidlách iných ako vlastné osobné motorové vozidlá nezahrnuté do obchodného majetku (napr. prenajaté, vypožičané, nákladné) si živnostník môže vybrať z troch spôsobov uplatňovania výdavkov na spotrebované pohonné látky:

- Podľa technického preukazu alebo doplňujúcich údajov výrobcu/predajcu: Výdavky sa uplatňujú na základe spotreby uvedenej v osvedčení o evidencii alebo technickom preukaze. Ak sa spotreba v týchto dokladoch neuvádza, vychádza sa z údajov výrobcu/predajcu, pričom sa táto spotreba zvyšuje o 20 %. V prípade nesúladu so skutočnou spotrebou je možné vychádzať aj zo spotreby preukázanej dokladom od autorizovanej osoby.

- Na základe dokladov o nákupe pohonných látok s využitím satelitného systému: Spotreba pohonných látok môže byť uplatnená na základe dokladov o nákupe, najviac však do výšky vykázanej satelitným systémom sledovania prevádzky vozidiel. Na tento spôsob je potrebná satelitná jednotka schopná sledovať spotrebu a vykonané jazdy.

- Paušálne výdavky na pohonné látky: Je možné uplatniť výdavky vo forme paušálu do výšky 80 % z celkového preukázateľného nákupu pohonných látok za príslušné zdaňovacie obdobie, primeraného počtu najazdených kilometrov. Tento spôsob nemá vplyv na ostatné ustanovenia zákona o dani z príjmov týkajúce sa odpisovania auta alebo iných výdavkov súvisiacich s obchodným majetkom.

Okrem pohonných látok sú dôležité aj výdavky na spotravné, ktoré sa môžu uplatniť podľa § 19 ods. 2 písm. p) zákona o dani z príjmov za každý odpracovaný deň v mieste pravidelného výkonu činnosti. Výška stravného sa mení v závislosti od časového pásma a je stanovená Opatrením Ministerstva práce, sociálnych vecí a rodiny SR. Tieto výdavky na vlastné stravovanie daňovník nemusí preukazovať dokladom.

Odpisy hmotného a nehmotného majetku

Odpisy predstavujú postupné zahrňovanie nákladov na obstaranie hmotného a nehmotného majetku do daňových výdavkov. V prípade odpisovaného majetku sa ročný odpis uplatňuje k poslednému dňu zdaňovacieho obdobia. Pri hmotnom majetku, ktorého zostatková cena je daňovým výdavkom len do výšky príjmov z predaja, možno uplatniť odpis vo výške pripadajúcej na počet celých mesiacov, počas ktorých daňovník majetok účtoval alebo evidoval.

V prvom roku odpisovania hmotného majetku zaradeného do užívania môže daňovník uplatniť iba alikvotnú časť ročného odpisu pripadajúcu na počet mesiacov, v ktorých sa o majetku účtuje alebo eviduje. Odpisy hmotného majetku poskytnutého na prenájom sa do daňových výdavkov prenajímateľa zahrňujú najviac do výšky časovo rozlíšenej sumy príjmov z prenájmu.

Prerušenie odpisovania: Daňovník má možnosť dobrovoľne prerušiť uplatňovanie daňových odpisov na jedno alebo viac celých zdaňovacích období. V ďalšom období pokračuje v odpisovaní, akoby nedošlo k prerušeniu, pričom celková doba odpisovania sa predlžuje o dobu prerušenia. Prerušenie odpisovania však nie je možné uplatniť pri paušálnych výdavkoch ani u mikrodaňovníka, ak uplatňuje odpisy podľa § 26 ods. 10.

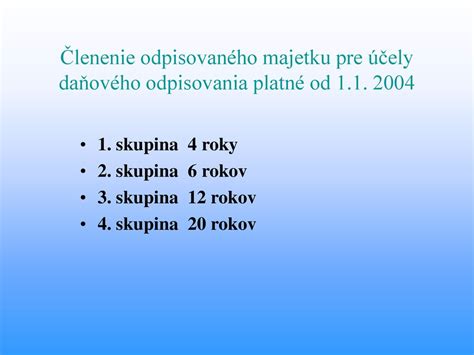

Zvýhodnený spôsob odpisovania pre mikrodaňovníkov: Od 1. januára 2021 môžu mikrodaňovníci využiť zvýhodnený spôsob odpisovania hmotného majetku zaradeného do odpisových skupín 0 až 4 (okrem osobných automobilov). Pri tomto spôsobe je možné uplatniť odpis v akejkoľvek výške počas doby odpisovania, najviac však do výšky vstupnej ceny.

Porovnanie živnosti a s.r.o. z pohľadu daní a odvodov

Pri rozhodovaní sa medzi podnikaním na živnosť alebo založením spoločnosti s.r.o. je dôležité zohľadniť celkové daňové a odvodové zaťaženie.

Živnosť:

- Výhody: Nižšia administratívna záťaž v porovnaní s s.r.o., možnosť uplatnenia paušálnych výdavkov, nižšie minimálne odvody v prvom roku podnikania.

- Nevýhody: Ručenie celým osobným majetkom za záväzky, nižšie sociálne dávky a dôchodok v porovnaní so zamestnancom s rovnakým hrubým príjmom, vzhľadom na nižší vymeriavací základ na odvody.

- Zdanenie: Sadzba dane z príjmu je 15 % pri obrate do 100 000 eur. Pri vyšších príjmoch platia štyri daňové pásma (19 % a 25 % pre vyššie základy dane).

Spoločnosť s.r.o.:

- Výhody: Ručenie len do výšky nesplateného základného imania, možnosť optimalizácie odvodov prostredníctvom nízkej odmeny konateľa, čo môže viesť k nároku na nemocenské dávky a započítaniu do odpracovaných rokov.

- Nevýhody: Vyššia administratívna záťaž, povinná minimálna daň (daňová licencia) pre firmy, ktorá sa opäť zaviedla.

- Zdanenie: Sadzba dane z príjmu je 15 % pri obrate do 100 000 eur. Pri obrate nad 100 000 eur platí sadzba dane z príjmu 21 %.

Kalkulácia a príklady:

- Ak živnostník dosiahne základ dane z príjmov vyšší ako 25 426,27 eura (v roku 2025), nezdaniteľná časť základu dane sa mu zníži.

- V prípade vyplácania dividend zo s.r.o. fyzickej osobe, tieto podliehajú 7 % zrážkovej dani.

- Pri porovnaní príjmu 2 724 eur mesačne (celková cena práce):

- Zamestnanec by mal nárok na nemocenskú dávku 1 025,80 eura pri 30 dňoch práceneschopnosti.

- Živnostník s rovnakým príjmom by platil minimálne odvody a jeho dávky by sa počítali z minimálneho vymeriavacieho základu, čo by znamenalo nižšiu nemocenskú dávku.

Zmeny a novinky v zdaňovaní

Od januára daného roka došlo k zmenám v zdaňovaní firiem a živnostníkov. Štát opäť zaviedol pre firmy minimálnu daň (daňovú licenciu), ktorú neplatí len s.r.o. v prvom roku podnikania. Niektorí podnikatelia a firmy zvažujú ukončenie podnikania kvôli zvýšenej administratívnej záťaži a výške daní.

Od 1. januára 2026 platia nové daňové pásma pre živnostníkov - namiesto dvoch sú až štyri. Sadzba 15 % platí pri obrate do 100 000 eur. Živnostníci, ktorí si založia živnosť v roku 2026, budú platiť dane až v roku 2027.

Finančná správa upozorňuje na povinnosť podať daňové priznanie k transakčnej dani v stanovených lehotách, inak hrozí sankcia.

Dôležité aspekty a odporúčania

- Paušálne výdavky vs. skutočné výdavky: Je nevyhnutné si pred začiatkom roka alebo pri podávaní daňového priznania detailne porovnať výšku paušálnych a reálnych výdavkov. Tento výpočet je kľúčový pre optimalizáciu daňovej povinnosti.

- Platiteľ DPH: Rozhodnutie stať sa platiteľom DPH má vplyv na možnosť uplatnenia paušálnych výdavkov.

- Daňová evidencia: Pre tých, ktorí sa rozhodnú pre uplatňovanie skutočných výdavkov, je dôležité viesť precíznu a prehľadnú daňovú evidenciu, ktorá bude pripravená aj pre prípadnú daňovú kontrolu.

- Poraďte sa s odborníkom: Vzhľadom na komplexnosť daňovej legislatívy a časté zmeny, je vždy vhodné konzultovať daňové otázky s daňovým poradcom.

- Zvážte dlhodobé dôsledky: Pri rozhodovaní medzi živnosťou a s.r.o. je dôležité zvážiť nielen aktuálne daňové a odvodové zaťaženie, ale aj dlhodobé dôsledky na sociálne dávky a dôchodok.

Porozumenie týmto pravidlám a výber optimálnej stratégie pre uplatňovanie výdavkov môže výrazne ovplyvniť čistý zisk živnostníka. Dôkladná príprava a informovanosť sú základom úspešného podnikania na živnosť.