Dostupnosť bývania na Slovensku, a najmä v hlavnom meste Bratislava, predstavuje čoraz väčšiu výzvu pre široké spektrum obyvateľstva. Zarobiť na vlastnú strechu nad hlavou nebolo nikdy také ťažké ako v súčasnosti. Vysoké ceny nehnuteľností, rastúce úrokové sadzby pri hypotékach a neisté ekonomické prostredie menia spôsob, akým ľudia uvažujú o bývaní. Zatiaľ čo v minulosti bolo vlastníctvo bytu či domu považované za samozrejmú métu úspechu a finančnej stability, dnes sa pre mnohých stáva nedosiahniteľným snom.

Rastúce ceny a klesajúca dostupnosť

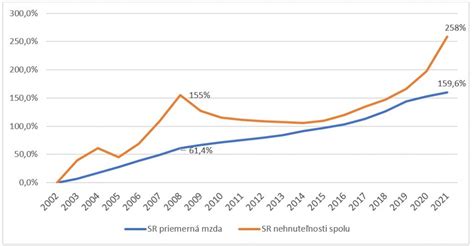

Priemerná výška hypotéky narástla počas posledných šiestich rokov zo 69-tisíc eur na viac ako 93-tisíc eur. Tento nárast odráža celkový trend zdražovania nehnuteľností. Znakom úspechu sa dnes stáva štvorizbový byt, avšak väčšina Slovákov na takýto typ nehnuteľnosti nedosiahne a musí sa uspokojiť s menšími dvoj- až trojizbovými bytmi. Pre stále širšiu skupinu ľudí je už náročné kúpiť nehnuteľnosť s rozlohou 80 metrov štvorcových. Ceny týchto bytov sa v hlavnom meste bežne pohybujú okolo 200-tisíc eur, pričom ide často o staršie nehnuteľnosti, postavené v druhej polovici alebo na konci minulého storočia.

Národná banka Slovenska vo svojej Správe o finančnej stabilite konštatuje, že kapacita priemerného mladého i staršieho pracujúceho financovať kúpu bývania je na najhorších úrovniach za poslednú dekádu. Mladým, definovaným ako osoby do 35 rokov, stačí priemerný plat a hypotéka na kúpu nehnuteľnosti s rozlohou 51 metrov štvorcových, zatiaľ čo starším kolegom vyjde na 57 metrov štvorcových. V praxi si však mnohí kupujú väčšie byty, často s pomocou rodičov, predajom staršej nehnuteľnosti alebo úsporami nazbieranými počas života v podnájme. Osobitnou kategóriou sú nadpriemerne platení ľudia, ktorí si v neskoršom veku kupujú ďalšiu nehnuteľnosť s cieľom jej následného prenájmu.

Ekonomické dilemy: Kúpiť alebo prenajať?

Aktuálna dilema „kúpiť alebo prenajať byt“ je v dnešnej dobe primárne ekonomickou otázkou, nie otázkou osobnej úspešnosti. Prenájom môže v mnohých prípadoch predstavovať flexibilnejšie a ekonomicky zodpovednejšie riešenie, dokonca aj pre ľudí s dostatočným vlastným kapitálom, ktorí majú možnosť investovať svoje prostriedky inde efektívnejšie. Vysoké ceny nehnuteľností, drahý kapitál a nestabilné ekonomické prostredie podľa odborníkov menia spôsob uvažovania ľudí o bývaní. Pri drahších nehnuteľnostiach musí ich hodnota rásť mimoriadne rýchlo, aby ekonomicky dobehla alternatívu prenájmu kombinovanú s investovaním kapitálu inde. V mnohých prípadoch tak prenájom ponúka vyššiu flexibilitu, likviditu a lepšie riadenie rizík než vlastníctvo. V prostredí vysokých cien a drahých úverov už vlastníctvo nehnuteľnosti nie je automaticky tou najrozumnejšou voľbou.

Vplyv daňového systému a investičného správania

Významnú úlohu pri rozhodovaní zohráva aj daňový systém, ktorý podľa analýz výrazne ovplyvňuje investičné správanie jednotlivcov. Daňový systém často motivuje ľudí opačne, než deklaruje - namiesto podpory dlhodobého a regulovaného investovania tlačí kapitál do menej efektívnych a často riskantnejších riešení.

Názory expertov na dostupnosť bývania v Bratislave

Anketa medzi vybranými predstaviteľmi slovenského biznisu a ekonomického diania naznačuje, že približne polovica respondentov si myslí, že realitný trh v hlavnom meste nie je v dobrom stave a získať bývanie je tam príliš ťažke.

Prevažuje názor, že ceny v Bratislave narážajú na kúpyschopnosť obyvateľstva:

- Určite áno. Vysoké ceny ničia kúpyschopnosť: Jan Rollo, CEO a predseda predstavenstva, Prima banka Slovensko, poukazuje na kombináciu faktorov ako vysoký podiel investičných bytov, zvýšený dopyt vďaka imigrácii a pomalé povoľovacie procesy pri výstavbe.

- Trh s bytmi a nehnuteľnosťami na bývanie nie je v celkom dobrom stave: Stanislav Verešvársky, výkonný riaditeľ, DanubiaTel, zdôrazňuje obmedzenú dostupnosť pre mladých, nedostatok nájomných bytov a prázdne investičné byty.

- Pre mladých ľudí je to určite veľký problém: Mikuláš Gazda, predseda predstavenstva, Agendy, uvádza, že ceny bytov na celom Slovensku vzrástli za dva roky o viac než 25 percent. Ceny starších bytov v Bratislave rástli v roku 2025 medziročne približne o 10 percent, pričom ceny v „bratislavskom downtowne“ dosahujú v priemere osemtisíc eur za štvorcový meter.

- Bežná rodina si kvalitný a dostatočne veľký byt v Bratislave dnes nemôže dovoliť: Dennis Fino, CEO, Barney Studio.

- Ceny nehnuteľností rastú neprimerane rýchlo: Martin Melišek, CFO, Softec.

Rovnakú odpoveď na anketovú otázku zvolili aj: Peter Markovič (Dekan, Ekonomická univerzita), Andrej Révay (Prezident, Slovenská asociácia podnikových finančníkov), Marián Jánoš (Generálny riaditeľ, Dr. Max Slovensko), Drahoslava Kovárová (Konateľka, VerbaLex), Karol Ponesz (Country manager, Mattoni 1873), Branislav Rentka (CEO, m:zone), Andreas Kreutz (Konateľ, Tailor Made), Lýdia Eckhardt (Majiteľka, Módny salón Lýdia Eckhardt).

- Pomaly áno. Ľudia sa viac pozerajú po nájmoch: Milín Kaňuščák, konateľ, Kami Profit, poznamenáva, že rast cien sa začína selektovať a staršie byty v menej atraktívnych častiach mesta už narážajú na nezáujem kupujúcich.

- Ceny bytov v Bratislave už pri veľkej časti populácie narážajú na hranicu dostupnosti: Peter Dostál, predseda dozornej rady, Aliter Technologies, uvádza, že pre mladých ľudí je kúpa prvej nehnuteľnosti čoraz ťažšia a častejšie volia menšie byty, lacnejšie lokality alebo prenájom.

- Ceny bytov v Bratislave už zjavne narážajú na limity dostupnosti pre bežných ľudí: Oto Kravec, výkonný riaditeľ, Citadela & Trumpeter, zdôrazňuje vplyv investičného dopytu a kritizuje absenciu systémového riešenia zo strany vlády.

Rovnakú odpoveď na anketovú otázku zvolili aj: Miloš Vašek (Generálny riaditeľ, Dexis Slovakia), Dušan Ďurík (Advokát, Škubla & Partneri).

- Dostupnosť bývania pre časť obyvateľstva už naráža na hranicu finančných možností: Roman Fila, výkonný riaditeľ, Wisdom Factory, uvádza, že ceny rastú rýchlejšie než mzdy a dostupnosť bývania patrí k najhorším v Európe.

- Bratislavský realitný trh už narazil na limit dostupnosti pre bežného kupujúceho: Ján Ondruš, CEO, G. Lehnert, dodáva, že ceny držia silnejšie kapitálovo skupiny.

- Pri nových bytoch určite áno: Tomáš Osuský, generálny riaditeľ, Hollen, uvádza, že sa čoraz viac ľudí zmieri s nutnosťou zrekonštruovať starší byt s nižšou cenou.

Názory, že ceny ešte nenarážajú na hranicu dostupnosti:

- Ešte nie. Záujem je stále silný: Marian Búlik, finančný analytik, OVB Allfinanz Slovensko, poukazuje na dlhodobý nedostatok bytov a stabilne vysoký pomer ceny bytu k priemernej mzde, podobný ako v Prahe.

- Realitný trh sa dokáže regulovať sám: Lukáš Kmenta, country manažér, HBS, kladie otázku o schopnosti developerov uspokojiť dopyt.

- Prvotným problémom nie sú súčasné ceny bytov, ale množstvo peňazí, ktoré do nákupu bytov smeruje od ľudí, ktorí si nekupujú byty, ale investíciu: Juraj Heger, riaditeľ, Vydavateľstvo Slovart, navrhuje vyššie zdanenie neobývaných a špekulatívne vlastnených bytov.

Rovnakú odpoveď na anketovú otázku zvolili aj: Štefan Mácsadi (Predseda, COOP Jednota Nové Zámky), Martin Kultan (Generálny riaditeľ, Dôvera zdravotná poisťovňa), Robert Spišák (Predseda predstavenstva, AZCP), Peter Čavojský (Partner, CLS Čavojský & Partners), Ondrej Laciak (Riadiaci partner, Laciak & Co.), Anton Šnegoň (Konateľ, Battal).

- Určite nie. Rast miezd dáva priestor pre rast dopytu: Ivan Rolný, člen predstavenstva ITB Development, tvrdí, že byty v Bratislave sú dostupnejšie ako v minulosti vďaka rastu miezd a poklesu úrokových sadzieb.

Rovnakú odpoveď na anketovú otázku zvolili aj: Karin Zápalová (Majiteľka, Karin & Partners), Ján Majerský (Výkonný riaditeľ, Proma).

Iné/Nevyjadrujem sa:

- Tomáš Lysina, partner, L/R/P advokáti.

Analýza nákladov: Hypotéka vs. Nájom

Analytik Vladimír Kubrický z Realitnej únie SR poukazuje na to, že život v nájme je na Slovensku stále stigmatizovaný, aj keď sa pomaly objavuje aj zmiešaný model, kde si človek kúpi byt na úver, prenajme ho a sám býva v podnájme pre väčšiu flexibilitu.

Priemerná mesačná splátka hypotéky a nájomného za posledný rok sa výrazne priblížili. Pred rokom bola mesačná splátka hypotéky za starší dvojizbový byt 804 eur, zatiaľ čo nájom bol 640 eur. Dnes je splátka 798 eur a nájom 787 eur. Pri novšom byte bola pred rokom splátka 920 eur a nájom 739 eur, dnes je splátka 935 eur a nájom 881 eur.

Hoci ceny bytov mierne stúpli, znížili sa aj úrokové sadzby na hypotékach, čo spôsobilo, že rozdiely v mesačných splátkach nie sú až také markantné. Zásadná zmena nastala v raste cien nájomného, ktoré vyskočili. V budúcnosti sa predpokladá, že nájmy budú mierne drahšie ako splátky hypotéky, aj keď byty zdražejú a úrokové sadzby klesnú.

Kubrický tiež radí nečakať s kúpou bytu, najmä ak ide o novostavbu, vzhľadom na blížiacu sa zmenu DPH. Vyčkávanie na lacnejšie úvery sa tiež neoplatí, keďže pokles úrokov nebude dramatický a banky umožňujú aj neskoršie prehodnotenie sadzby.

Perspektívy investovania do nehnuteľností

Investícia do nehnuteľností na bývanie môže priniesť aj ich prenájom, avšak odborníci z realitného sektora upozorňujú, že netreba čakať vysoké zisky. Na trhu je veľký objem nových bytov, mnohé kúpené ako investícia. Kúpa bytu kvôli následnému prenájmu už dnes nie je tak výhodná ako pred pár rokmi. Hodnota nehnuteľností v niektorých regiónoch stúpla na niekoľkonásobok, ceny nájomného však stagnujú alebo klesajú.

Ročné nájomné tvorí približne päť percent z trhovej hodnoty bytu, čo je relatívne nízke zhodnotenie v porovnaní s inými investíciami. Regióny mimo Bratislavy, kde sú ceny bytov nižšie a výstavba nerozširuje ponuku, môžu byť z tohto pohľadu zaujímavejšie. Miestni obyvatelia s nízkymi príjmami často nespĺňajú podmienky na hypotéku, preto je pre nich prenájom jedinou možnosťou. Zároveň sa predpokladá, že kúpený byt sa v horizonte niekoľkých rokov zhodnotí.

V minulosti bolo bežné, že výnos z nájomného pokryl náklady na prevádzku bytu aj splátky úveru. Dnes sa to už neočakáva. Nájomné v rezidenčných nehnuteľnostiach dlhodobo klesá s pribúdajúcimi novostavbami. Výnos z nájomného môže pokryť bytové náklady iba v lokalitách s prudko rastúcim záujmom o bývanie. Zmena by mohla nastať v prípade výraznejšieho zvýšenia úrokových sadzieb hypoték, čo by znížilo záujem o vlastné bývanie a utlmilo rezidenčný boom.

Výzvy pre mladých a budúcnosť bývania

Pre mladých ľudí, najmä do 30 rokov a kupujúcich prvý byt, je kúpa často nedosiahnuteľná. Rastúca neistota a neochota zadlžiť sa na desaťročia ich vedú k voľbe menších bytov, lacnejších lokalít alebo prenájmu. V kontexte rastúcich cien a inflácie sa otázka bývania stáva kľúčovou pre finančnú budúcnosť mnohých.

Vlastníctvo nehnuteľnosti zostáva pre mnohých symbolom stability a zabezpečenia. Avšak súčasné ekonomické podmienky nútia k realistickejšiemu pohľadu a zvažovaniu alternatívnych riešení. Flexibilita prenájmu, potenciál iných investícií a dlhodobé ekonomické plánovanie sa stávajú rovnako dôležitými faktormi pri rozhodovaní o tom, kde a ako budeme v budúcnosti bývať. Výzva „zohnať si vlastnú strechu nad hlavou“ tak nadobúda nové rozmery a vyžaduje si komplexnejší prístup ako kedykoľvek predtým.