Získanie vlastného bývania je pre mnohých Slovákov dlhodobým snom. V minulosti bola cesta k nemu často priamočiarejšia, najmä vďaka možnosti 100% hypotekárneho financovania. Dnes je situácia odlišná a Národná banka Slovenska (NBS) zaviedla opatrenia, ktoré sprísnili podmienky pre žiadateľov o hypotéky. Tento článok sa detailne zameriava na možnosti 100% financovania bývania v Dunajskej Lužnej, vysvetľuje súčasné regulácie a ponúka praktické riešenia pre tých, ktorí nemajú nasporené vlastné prostriedky.

Minulé reality: Kedy bola 100% hypotéka bežná?

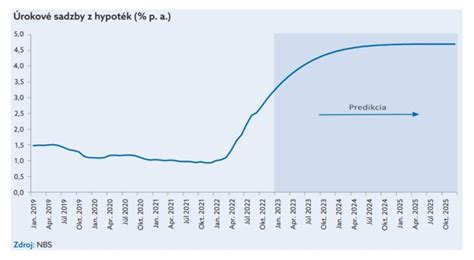

Pred niekoľkými rokmi, až do 1. júla 2019, bola situácia na trhu s hypotékami výrazne odlišná. Banky bežne poskytovali 100% financovanie kúpy nehnuteľnosti. Tento trend viedol k prudkému nárastu dopytu po hypotékach, čo sa následne premietlo do rastu cien nehnuteľností. NBS v reakcii na túto situáciu pristúpila k sprísňovaniu úverových podmienok, aby zabránila nadmernému zadlžovaniu obyvateľstva a stabilizovala trh s nehnuteľnosťami. Posledná fáza sprísňovania úverov nastala práve k 1. júlu 2019, kedy bola 100% hypotéka so založením kupovanej nehnuteľnosti fakticky zrušená.

Súčasné obmedzenia NBS: Nová realita hypoték

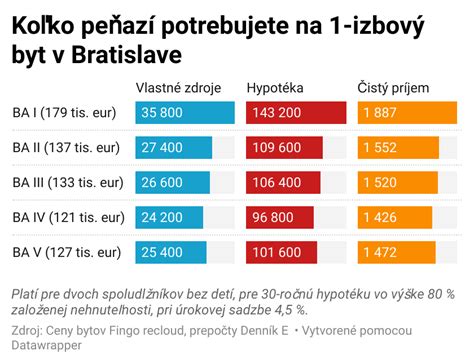

Dnes už 100% hypotéka priamo na kúpu nehnuteľnosti nie je štandardnou možnosťou. Banky majú na základe opatrení NBS stanovené limity pre poskytovanie úverov. Maximálne 20% z poskytnutých úverov môže byť s 90% financovaním. Zvyšných 10% z kúpnej ceny nehnuteľnosti je potrebné dofinancovať z vlastných zdrojov žiadateľa.

Okrem limitu LTV (Loan to Value - pomer výšky úveru k hodnote nehnuteľnosti) NBS stanovila aj strop na výšku úveru v domácnosti. Ten je nastavený na 8-násobok čistého príjmu žiadateľa. Výnimka existuje pre žiadateľov o úver mladších ako 35 rokov, ktorí si kupujú svoje prvé bývanie. Týmto žiadateľom môže byť poskytnutý úver až do výšky 9-násobku čistého príjmu, avšak len v maximálne 5% z celkového objemu poskytnutých úverov.

Napriek týmto opatreniam, túžba po vlastnom bývaní pretrváva a dopyt po hypotékach sa výrazne neznížil. Mnohí Slováci stále preferujú bývanie vo vlastnom pred podnájmom. Vzhľadom na tieto skutočnosti je dôležité poznať alternatívne spôsoby, ako získať financovanie, ak nemáte nasporené žiadne peniaze.

Riešenia pre 100% financovanie v Dunajskej Lužnej a okolí

Aj keď priame 100% hypotéky na kúpu sú minulosťou, existujú stratégie, ako sa k podobnej úrovni financovania dopracovať. Tieto riešenia sa líšia v miere preplatenosti, mesačných splátkach a celkovej náročnosti.

Riešenie č.1: Dočasné založenie inej nehnuteľnosti

Najvýhodnejším riešením z pohľadu preplatenosti a úrokovej sadzby je v niektorých prípadoch založenie inej nehnuteľnosti, ktorá nie je priamo kupovaná. Toto riešenie je obzvlášť relevantné pre mladé páry alebo jednotlivcov, ktorí nemajú vlastné úspory.

Príklad: Mladý pár chce si kúpiť 2-izbový byt v Dunajskej Lužnej, ale nemá žiadne nasporené peniaze. Možnosťou je porozprávať sa s rodičmi o založení ich nehnuteľnosti. Ak majú rodičia napríklad 3-izbový byt alebo dom s hodnotou vyššou ako je hodnota kupovaného bytu, novokupovaná nehnuteľnosť môže byť financovaná až do 100% svojej hodnoty a zároveň nemusí byť zaťažená hypotékou. V prípade, že hodnota rodičovskej nehnuteľnosti je nižšia, založia sa obe nehnuteľnosti na zabezpečenie úveru.

Výhodou tohto prístupu je, že žiadatelia môžu mať predschválenú hypotéku. V momente nájdenia ideálneho bytu v Dunajskej Lužnej môžu rýchlejšie rokovať s predávajúcim o nižšej cene, pretože nie je potrebné čakať na znalecký posudok kupovanej nehnuteľnosti a jej následné zakladanie v banke. Po uplynutí určitého obdobia, zvyčajne 3 až 5 rokov, ak sa situácia nezmení, je možné ťarchu z rodičovskej nehnuteľnosti presunúť na ich vlastnú novokúpenú nehnuteľnosť, čím sa "odbremenia" rodičia od stresu.

Je však dôležité zdôrazniť, že nie každý má šťastie na ochotných rodičov alebo blízkych, ktorí sú pripravení pomôcť a založiť svoju nehnuteľnosť.

Riešenie č.2: Kombinácia hypotéky a spotrebného úveru

Pre tých, ktorí nemajú možnosť založiť inú nehnuteľnosť, existuje alternatíva v podobe kombinácie 90% financovania cez hypotéku a 10% dofinancovania prostredníctvom spotrebného úveru.

Toto riešenie je síce realizovateľné, ale v porovnaní s prvým riešením sa predraží z dvoch hlavných dôvodov:

- Prirážka k úrokovej sadzbe: Pri 90% financovaní banky zvyčajne účtujú prirážku k základnej úrokovej sadzbe hypotéky, ktorá sa pohybuje od 0,15% až po 1%. Táto prirážka výrazne navyšuje mesačnú splátku.

- Krátka splatnosť spotrebného úveru: Spotrebné úvery majú zvyčajne kratšiu dobu splatnosti, často len do 8 rokov. To znamená vyššiu mesačnú splátku v porovnaní s dlhodobou hypotékou.

Pri výbere banky je preto kľúčové porovnať si ponuky nielen hypotéky, ale aj spotrebného úveru, aby sa minimalizovali celkové náklady.

Riešenie č.3: Kombinácia hypotéky a stavebného sporenia/úveru

Ďalšou možnosťou pre 100% financovanie je kombinácia 90% hypotéky s 10% dofinancovaním prostredníctvom stavebnej sporiteľne. Na Slovensku pôsobia tri hlavné spoločnosti v tejto oblasti: Prvá stavebná sporiteľňa, ČSOB stavebná sporiteľňa a Wüstenrot stavebná sporiteľňa. Každá z nich ponúka špecifické produkty a podmienky.

Pri tomto riešení je rovnako potrebné počítať s prirážkou k úrokovej sadzbe pri 90% hypotéke. Stavebný úver alebo medziúver síce môže mať dlhšiu splatnosť ako spotrebný úver, no celkové preplatenie úveru sa môže odraziť na konečnej sume. Z pohľadu výšky mesačných splátok je však toto riešenie často výhodnejšie ako dofinancovanie cez spotrebný úver.

Stavebné sporenie je dlhodobý produkt, pri ktorom si sporiteľ pravidelne mesačne odkladá peniaze, ktoré sa úročia a môžu získať aj štátnu prémiu. Po dosiahnutí určitej nasporenej sumy (zvyčajne polovica cieľovej sumy) a po uplynutí minimálnej doby sporenia (aspoň dva roky) je možné požiadať o stavebný úver. Banka pri posudzovaní žiadosti o stavebný úver zohľadňuje aj históriu splácania finančných záväzkov, čo môže viesť k lepším podmienkam a výhodnejšej úrokovej sadzbe.

Ak žiadateľ nespĺňa podmienky pre stavebný úver, existuje možnosť medziúveru. Ten je možné získať aj bez predchádzajúcej histórie sporenia, hoci je menej obľúbený. Medziúver je možné natiahnuť na 15 a viac rokov, čím sa znižuje mesačná splátka.

Čo je to preklenovací úver? | Zjednodušené preklenovacie úvery | Austrália 2026

Riešenie č.4: Hypotéka na základe vysokého znaleckého posudku

V ojedinelých prípadoch je možné získať 100% hypotéku, ak hodnota nehnuteľnosti stanovená znaleckým posudkom je o 10% vyššia ako kúpna cena. V takom prípade môže banka poskytnúť úver až do výšky 100% kúpnej ceny. Tento scenár je však menej častý a závisí od konkrétnej nehnuteľnosti a banky.

Kto má šancu na 90% hypotéku?

Aj keď 100% financovanie je obmedzené, získanie 90% hypotéky je stále pre mnohých reálne. Banky pri posudzovaní žiadosti zohľadňujú viacero faktorov:

- Osobný rating klienta: Banka hodnotí vašu finančnú históriu a spoľahlivosť. Klienti s najlepším ratingom majú vyššiu šancu na získanie maximálneho financovania.

- Spoludlžník alebo spoluvlastník: Prítomnosť spoludlžníka alebo spoluvlastníka nehnuteľnosti, ktorý spĺňa bankové kritériá, zvyšuje vaše šance.

- Lokalita nehnuteľnosti: Banky uprednostňujú nehnuteľnosti nachádzajúce sa v krajských mestách.

- Typ nehnuteľnosti: Častejšie sa schvaľuje financovanie bytov ako rodinných domov.

- Príjem žiadateľa: Banky si stanovujú minimálnu výšku čistého príjmu, ktorá sa pohybuje od 800 € vyššie.

Aj pri 90% hypotéke je však dôležité pamätať na prirážky k úrokovej sadzbe, ktoré môžu navýšiť mesačnú splátku. Výber vhodnej banky s najvýhodnejšími podmienkami je preto kľúčový.

Čo banky akceptujú ako zábezpeku?

Pri zabezpečení hypotéky banky štandardne akceptujú:

- Byty

- Rodinné domy

- Stavebné pozemky

Rekreačné nehnuteľnosti (chaty, apartmány) môžu byť tiež založené, avšak banka môže skrátiť celkovú dobu splatnosti hypotéky na 8 rokov. V prípade, že sa zakladá viacero nehnuteľností, banka sčíta ich hodnotu a vypočíta percento financovania z celkovej hodnoty, ktoré by nemalo presiahnuť 80%.

Fixácia úrokovej sadzby: Dlhšie obdobie - vyššia sadzba?

Pri výbere hypotéky je dôležité zvážiť aj dĺžku fixácie úrokovej sadzby. Dlhodobejšie fixácie (7 až 10 rokov) sú zvyčajne spojené s mierne vyššou úrokovou sadzbou v porovnaní s krátkodobými fixáciami (3 roky). Rozdiel v sadzbách sa pohybuje zhruba od 0,4% do 0,6%.

Aktuálne na trhu existujú atraktívne ponuky 10-ročnej fixácie s úrokovou sadzbou od 0,99%, čo predstavuje len minimálny rozdiel oproti kratším fixáciám. Banky ako ČSOB, Tatra banka či UniCredit ponúkajú takéto dlhodobé fixácie. Pri výbere dĺžky fixácie je dôležité zvážiť, či plánujete hypotéku splácať dlhšie ako je zvolená doba fixácie.

Príjmy zo zahraničia: Akceptujú ich banky?

Banky na Slovensku vo všeobecnosti akceptujú príjmy zo zahraničia, avšak s určitými podmienkami:

- Mena príjmu: Príjem vyplácaný v eurách akceptujú takmer všetky banky (s výnimkou Prima banky). Príjem v inej mene akceptujú len niektoré banky.

- Dĺžka pracovného pomeru: Štandardne je potrebné pracovať v zahraničí minimálne 6 mesiacov u jedného zamestnávateľa.

- Typ práce: Banky často preferujú príjmy z duševnej práce.

Príjem z podnikania zo zahraničia alebo sociálne dávky zvyčajne banky neakceptujú. Počas pandémie sa podmienky pre akceptáciu príjmov zo zahraničia sprísnili, no situácia sa postupne normalizuje. Banky však k tomuto typu príjmu pristupujú individuálne a s obozretnosťou.

Ako dlho trvá odstránenie druhej založenej nehnuteľnosti z hypotéky?

Proces odstránenia druhej založenej nehnuteľnosti z hypotekárneho úveru je možný, keď aktuálny zostatok hypotéky voči hodnote nehnuteľnosti, ktorá ostáva založená, klesne na úroveň pôvodne schváleného percenta financovania. Tento proces zvyčajne trvá 5 až 7 rokov pravidelného splácania úveru. Klient môže proces urýchliť mimoriadnymi splátkami. Banka následne vypočíta výšku mimoriadnej splátky potrebnú na uvoľnenie druhej nehnuteľnosti. Celkový proces uvoľnenia záložného práva zvyčajne trvá 30 až 60 dní od podania žiadosti.

Dunajská Lužná: Ponuka nehnuteľností

Obec Dunajská Lužná ponúka rôznorodé možnosti bývania, od bytov v novostavbách až po rodinné domy. V ponuke sa nachádzajú aj zaujímavé investičné príležitosti, ako napríklad objekt pripravený na využívanie ako ubytovňa či prenájom pre zamestnancov.

Príklady z trhu nehnuteľností v Dunajskej Lužnej:

- Objekt v 3-bytovke so samostatným vstupom, 6 izbami, vhodný ako ubytovňa alebo investícia.

- Priestranný 3-izbový tehlový byt na prízemí rodinného domu s vlastným pozemkom a terasou.

- Krásny 3-izbový mezonetový byt v súkromnom areáli s dvomi parkovacími státiami.

- Príjemný 2-izbový byt v tehlovej novostavbe z roku 2014 s parkovacím miestom.

- Byt s výnimočne nízkymi mesačnými nákladmi, s veľkým balkónom, loggiou a vlastným parkovacím miestom.

- Priestranný 3-izbový byt so záhradkou a dvomi parkovacími miestami.

Ing. sa vo svojej 15-ročnej praxi stretáva s tým, že najdôležitejšie pri riešení vlastného bývania je vybrať vhodnú stratégiu a následne aj vhodnú banku. Prepočet nákladov, mesačných splátok a celkovej preplatenosti úveru je kľúčový pri výbere najvýhodnejšej varianty.