V oblasti dane z pridanej hodnoty (DPH) je kľúčové správne pochopenie terminológie a jej aplikácie na konkrétne situácie. Jednou z oblastí, ktorá často vyvoláva otázky a nejasnosti, je rozdiel medzi opravou a rekonštrukciou nehnuteľného majetku z hľadiska uplatňovania práva na odpočet DPH. V kontexte zákona o DPH sa zmena účelu použitia investičného majetku, najmä ak ide o stavebné úpravy, ktoré si vyžadujú stavebné povolenie, nepovažuje za bežnú opravu, ale za významnú zmenu, ktorá môže mať priame dôsledky na už odpočítanú daň.

Investičný majetok a jeho špecifiká v zmysle zákona o DPH

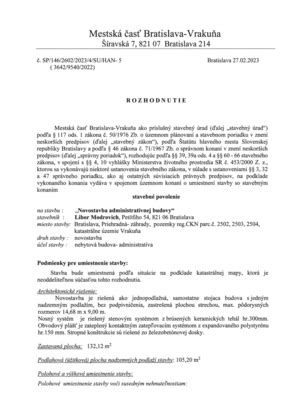

Zákon o DPH definuje investičný majetok ako aktíva, pri ktorých platiteľ dane odpočítal DPH a ktoré sú určené na dlhodobé používanie v podnikateľskej činnosti. Do tejto kategórie spadajú okrem iného aj nadstavby budov, prístavby budov a stavebné úpravy budov, bytov a nebytových priestorov, ktoré si vyžadovali stavebné povolenie podľa osobitného predpisu, konkrétne podľa § 76 zákona č. 50/1976 Zb. stavebný zákon v znení neskorších predpisov. Za samostatný investičný majetok sa na účely zákona o DPH považuje aj nadstavba, prístavba, príp. stavebná úprava nehnuteľnosti.

To znamená, že ak platiteľ dane vykoná na nehnuteľnosti stavebné úpravy, ktoré si vyžadujú stavebné povolenie, tieto úpravy sa stávajú súčasťou obstarávacej ceny stavby alebo jej stavebnej úpravy. DPH odpočítaná z prijatých prác a služieb súvisiacich s týmito úpravami sa taktiež stáva súčasťou odpočítanej dane pri tomto investičnom majetku. Úprava odpočítanej dane sa vzťahuje aj na stavebné pozemky obstarané po 31. 12. 2005.

Úprava odpočítanej dane pri zmene účelu použitia

Kľúčovým aspektom pri investičnom majetku je povinnosť alebo právo vykonať úpravu odpočítanej dane v prípade zmeny jeho účelu použitia. Táto úprava sa aplikuje v období nasledujúcom po zdaňovacom období, v ktorom platiteľ dane investičný majetok nadobudol alebo na vlastné náklady vytvoril, a to počas definovaného obdobia.

Obdobie na úpravu odpočítanej dane:

- Štandardné obdobie: Pre väčšinu investičného majetku je obdobie na úpravu odpočítanej dane päť kalendárnych rokov vrátane roka, v ktorom bol majetok nadobudnutý alebo vytvorený.

- Dlhodobé obdobie pre nehnuteľnosti: V prípade budov, stavebných pozemkov, bytov, nebytových priestorov, nadstavieb, prístavieb a stavebných úprav budov, bytov a nebytových priestorov na základe povolenia podľa § 76 stavebného zákona je obdobie na úpravu odpočítanej dane dvadsať kalendárnych rokov. Toto dlhšie obdobie odráža dlhú životnosť a významnú hodnotu týchto typov investícií.

Čo sa považuje za zmenu účelu použitia:

Za zmenu účelu použitia investičného majetku, pri ktorom platiteľ odpočítal pomernú výšku dane, sa považuje aj zmena výšky ročného koeficientu o hodnotu väčšiu ako 0,1. Toto sa týka situácií, keď platiteľ dane pôvodne uplatňoval odpočítanie dane v pomernej výške (napríklad kvôli čomu mal koeficient k). Zmena koeficientu o viac ako 0,1 signalizuje takú zmenu v pomere zdaniteľných a oslobodených plnení, ktorá si vyžaduje prehodnotenie odpočítanej dane.

Rovnako sa zmena účelu použitia posudzuje, ak platiteľ pôvodne odpočítal daň v plnej výške alebo v pomernej výške a následne v dôsledku zmeny účelu použitia má možnosť odpočítať daň v užšej alebo žiadnej pomernej výške.

Prechodné ustanovenia a historický kontext

Úprava odpočítanej dane bola do zákona o DPH prvýkrát zavedená od 1. 1. 2003. Je dôležité poznamenať, že podľa § 85 ods. 8 zákona o DPH sa na investičný majetok, u ktorého bola daň odpočítaná do 31. decembra 2002, povinnosť robiť úpravu odpočítanej dane nevzťahuje. Tento prechodný ustanovenie zohľadňuje zmeny v legislatíve a zabraňuje retroaktívnemu uplatňovaniu pravidiel.

Príklad 1: Platiteľ dane obstaral nehnuteľnosť v roku 2002 a odpočítal daň v plnej výške 33 000 €. V roku 2011 začal nehnuteľnosť prenajímať aj nezdaniteľným osobám, čím sa zmenil účel použitia. Keďže daň bola odpočítaná pred 31. 12. 2002, platiteľ nie je povinný vykonávať úpravu odpočítanej dane.

Príklad 2: Platiteľ dane obstaral nehnuteľnosť v roku 2005 a odpočítal daň v plnej výške 38 000 €. V období rokov 2005 - 2010 nebol platiteľ povinný robiť úpravu odpočítanej dane podľa § 54 zákona o DPH. Od 1. 1. 2011 sa obdobie na úpravu odpočítanej dane predĺžilo na 20 rokov. V tomto prípade je platiteľ povinný sledovať zmenu účelu použitia do 31. 12. 2024. V nadväznosti na túto zmenu je platiteľ povinný uchovávať prijaté faktúry vzťahujúce sa na tento investičný majetok do konca obdobia na úpravu odpočítanej dane, t. j. 20 rokov.

Príklad 3: Platiteľ dane obstaral nehnuteľnosť v roku 2005. V septembri 2011 začal nehnuteľnosť prenajímať aj nezdaniteľným osobám, čím zmenil účel použitia z 1 (zdaniteľné plnenie) na k (oslobodené plnenie). Koeficient za rok 2011 bol 0,82. V poslednom zdaňovacom období roku 2011 je platiteľ povinný vykonať úpravu odpočítanej dane, t. j. vrátiť pomernú časť odpočítanej dane do štátneho rozpočtu. Do skončenia obdobia na úpravu odpočítania dane zostáva 14 rokov. Platiteľ je povinný vrátiť dodatočne neodpočítateľnú daň v sume 5 544 €.

Výpočet úpravy odpočítanej dane

Úprava odpočítanej dane sa vykonáva v poslednom zdaňovacom období kalendárneho roka, v ktorom došlo k zmene účelu použitia investičného majetku. Ak je účtovným obdobím platiteľa hospodársky rok, kalendárnym rokom sa rozumie hospodársky rok.

Výpočet dodatočne neodpočítateľnej dane (v neprospech platiteľa) alebo dodatočne odpočítateľnej dane (v prospech platiteľa) sa vykonáva podľa vzorca, ktorý je prílohou zákona o DPH. Tento vzorec zohľadňuje pôvodne odpočítanú daň, zmenený účel použitia a zostávajúce obdobie na úpravu dane.

Vzorec zjednodušene zahŕňa:

- Daň vzťahujúcu sa na investičný majetok: Pôvodne odpočítaná daň.

- Koeficient úpravy: Vyjadrujúci zmenu účelu použitia (napr. nový ročný koeficient, číslo 0 alebo 1 v závislosti od zmeny).

- Počet zostávajúcich rokov: R - počet kalendárnych rokov, ktoré zostávajú do skončenia obdobia na úpravu odpočítania dane (5, 10 alebo 20 rokov).

Dôležité aspekty a novinky v legislatíve

Zákon o DPH sa neustále vyvíja a reflektuje na potreby praxe. V posledných rokoch došlo k viacerým novelizáciám, ktoré menia definície a postupy týkajúce sa investičného majetku a úpravy odpočítanej dane.

- Nové definície: Od 1. januára 2025 sa mení definícia investičného majetku pre účely zákona o DPH. Investičným majetkom bude po novom dlhodobý hnuteľný majetok s obstarávacou cenou bez dane alebo vlastnými nákladmi nad 1 700 EUR (pôvodne 3 319,39 EUR). Týmto sa zosúladí definícia s definíciou dlhodobého hmotného odpisovaného majetku podľa Zákona o dani z príjmov. Zvýšila sa aj hranica pre nehmotný majetok na 2 400 EUR.

- Počiatok plynutia doby na úpravu: Zavádza sa pojem „prvotné použitie“ investičného majetku. Doba na úpravu odpočítanej dane (5 rokov pri hmotnom a nehmotnom majetku, 20 rokov pri nehnuteľnostiach) začne plynúť od roku, v ktorom došlo k prvotnému použitiu investičného majetku vrátane tohto roka.

- Prednosť úpravy podľa § 53: Oprava odpočítanej DPH podľa § 53 ZDPH (napr. pri zmene základného určenia tovaru alebo služby) má prednosť pred úpravou odpočítanej DPH podľa § 54 ZDPH pri investičnom majetku.

- Nový vzorec na výpočet úpravy: Zavádza sa nový spôsob výpočtu úpravy odpočítanej DPH, ktorý je určený vzorcom v Prílohe č. 1 ZDPH. Tento nový vzorec opúšťa prediktívny výpočet a zameriava sa na aktuálnu situáciu v danom roku.

Príklad 4: Platiteľ dane kúpil v roku 2002 nehnuteľnosť v režime oslobodenia od dane. V roku 2008 vykonal stavebné úpravy, ktoré si vyžiadali stavebné povolenie, a odpočítal z nich DPH. Investičný majetok (stavebné úpravy) uviedol do užívania v máji 2009. V septembri 2011 predal nehnuteľnosť v režime oslobodenia od dane. Podľa § 54 je platiteľ povinný vykonávať úpravu odpočítanej dane, pretože do uplynutia obdobia na úpravu (20 rokov, t. j. do 2028) sa tento majetok posudzuje, akoby bol používaný na podnikanie s oslobodením od dane. Do skončenia obdobia zostáva 18 rokov. V poslednom zdaňovacom období roku 2011 vráti odpočítanú daň v sume 34 200 €.

Príklad 5: Platiteľ dane obstaral v roku 2009 úžitkový automobil a odpočítal daň v plnej výške. V roku 2010 začal automobil používať aj na činnosti oslobodené od dane. Ročný koeficient za rok 2010 bol 0,95, čo predstavuje zmenu účelu použitia o 0,05, teda menej ako 0,10. Platiteľ dane nie je povinný vykonať úpravu odpočítanej dane.

Príklad 6: Platiteľ dane si pri kúpe úžitkového automobilu v roku 2010 odpočítal daň v sume 5 000 € v pomernej výške (koeficient 0,95). Za rok 2011 mal ročný koeficient 0,77. Zmena účelu je 0,18 (0,95 - 0,77), čo je viac ako 0,10. Platiteľ je povinný vykonať úpravu odpočítanej dane a vrátiť 720 € v daňovom priznaní za december 2011.

Záver

Správne pochopenie rozdielu medzi opravou a rekonštrukciou, najmä v kontexte stavebných úprav vyžadujúcich stavebné povolenie, je kľúčové pre správne uplatňovanie nároku na odpočet DPH. Zmena účelu použitia investičného majetku, vrátane nehnuteľností, môže viesť k povinnosti vykonať dodatočnú úpravu odpočítanej dane. Platitelia DPH by mali preto venovať zvýšenú pozornosť sledovaniu zmien v legislatíve a dôsledne aplikovať pravidlá týkajúce sa investičného majetku, aby sa vyhli potenciálnym sankciám a daňovým nedoplatkom. Poraďte sa s daňovým poradcom, ak si nie ste istí správnym postupom vo vašej konkrétnej situácii.