Získanie hypotekárneho úveru je pre mnohých kľúčovým krokom k vlastnému bývaniu. Proces však nemusí byť vždy hladký a existuje viacero prekážok, ktoré môžu viesť k zamietnutiu žiadosti alebo k nečakaným komplikáciám. Banky pri posudzovaní žiadateľov zohľadňujú množstvo faktorov, od finančnej stability až po právny stav nehnuteľnosti. Pochopenie týchto potenciálnych problémov a ich aktívne riešenie ešte pred podaním žiadosti môže výrazne zvýšiť vaše šance na úspech.

Stanovenie správnej stratégie pri výbere banky

Pred samotným porovnávaním úrokových sadzieb je nevyhnutné stanoviť si stratégiu výberu banky. Existujú tri hlavné prístupy, ktoré môžu záujemcovia o hypotéku zvoliť. Prvou možnosťou je osobne navštíviť vybrané banky a porovnať ponúkané podmienky priamo na pobočke. Táto metóda umožňuje detailnejšiu diskusiu a kladenie konkrétnych otázok, avšak môže byť časovo náročná. Druhou alternatívou je využitie internetových porovnávačov sadzieb. Tieto nástroje poskytujú rýchly prehľad o základných parametroch úverov, avšak ich nevýhodou je, že často neberú do úvahy špecifické okolnosti klienta alebo aktuálnosť zverejnených ponúk. Ponuky na internete nemusia byť vždy aktuálne a porovnávače štandardne porovnávajú len základné sadzby bez ďalšieho kontextu, ktorý môže byť v konkrétnom prípade veľmi dôležitý. Tretia možnosť spočíva v využití služieb sprostredkovateľa. Kvalitný externý sprostredkovateľ dokáže nielen porovnať ponuky viacerých bánk, ale aj identifikovať potenciálne problémy a poradiť v otázkach, ktoré by klient nemusel sám zvážiť. Klient, ktorý sa rozhodne obehnúť si banky sám, okrem straty času riskuje, že sa nezameria na podstatné parametre úveru a nebude klásť správne otázky. Ak niektorú konkrétnu banku z nejakého dôvodu vynecháte, môže to byť práve tá, ktorá by vám mohla poskytnúť najlepšie podmienky.

Správna postupnosť krokov a potenciálne úskalia pri žiadosti

Proces žiadania o hypotéku si vyžaduje dodržiavanie správnej postupnosti krokov. Hypotéku vám banka môže zamietnuť z dôvodov, ktoré sa dali vyriešiť vopred. Medzi najčastejšie patria problémy s právnym stavom nehnuteľnosti, negatívny zápis klienta v úverovom registri alebo nejasnosti týkajúce sa jeho príjmov.

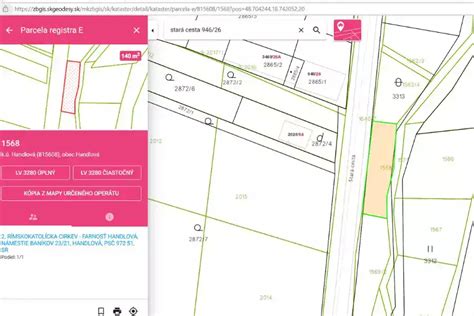

Právny stav nehnuteľnosti: Viac než len fyzický stav

Problémy s právnym stavom nehnuteľnosti sú častou príčinou zamietnutia hypotéky. Medzi takéto problémy patria napríklad nevymazané vecné bremená, majetkovo nevyrovnané pozemky, neskolaudované časti nehnuteľnosti alebo problematické prístupové cesty. Pred podpisom akýchkoľvek rezervačných zmlúv je preto nevyhnutné dôkladne skontrolovať nehnuteľnosť, a to aj priamo v katastri nehnuteľností. Banky vyžadujú, aby nehnuteľnosť slúžiaca ako zábezpeka bola právne v poriadku a bez akýchkoľvek ťiarch, ktoré by mohli ohroziť jej hodnotu alebo prevod. Aj drobné nedostatky v právnom stave, ako napríklad chýbajúca kolaudácia časti domu alebo nejasné vlastnícke práva k pozemku, môžu byť pre banku signálom na zamietnutie žiadosti. Nevhodné nehnuteľnosti sú väčšinou v zlom technickom stave, nemajú vysporiadané vlastnícke práva alebo im chýba korektný zápis v katastri nehnuteľností. Problémom môže byť aj lokalita zakladanej nehnuteľnosti, pokiaľ sa nachádza táto nehnuteľnosť v obci, kde je napr. obmedzená likvidita nehnuteľností.

Úverový register: Vaša finančná minulosť pod drobnohľadom

Zápis v úverovom registri môže výrazne prekaziť šance žiadateľa na získanie hypotéky, aj keď sa cíti byť optimálnym klientom pre banku. Klienti často nemajú informáciu alebo zabudnú na zápis v úverovom registri pre omeškanie splátok z predchádzajúcich úverov. Dôležité je si uvedomiť, že sa tam počítajú aj omeškania splátok v prípade kreditných kariet či pri prečerpaní na účte, a to aj roky dozadu. Údaje v úverovom registri zostávajú až päť rokov po splatení úveru. Ak túto informáciu zistí banka už v procese schvaľovania úveru, môže úver zamietnuť. Pred podaním žiadosti o hypotéku je preto vhodné skontrolovať si svoj výpis z úverového registra a v prípade negatívnych záznamov sa ich pokúsiť čo najskôr vyrovnať.

Príjmy klienta: Viac než len výplatná páska

Maximálna výška schvaľovaného úveru závisí aj od výšky príjmu klienta. Nie každý si uvedomuje, že do posudzovaného príjmu môže započítať nielen svoj štandardný zamestnanecký príjem, ale aj iné príjmy, ako napríklad obrat spoločností, kde má podiel, hoci z firmy inak neprofituje. Banky si príjem štandardne overujú v Sociálnej poisťovni, avšak dohody o započítaní iných príjmov akceptuje máloktorá z nich. Ak ste zamestnanec a zároveň živnostník, a z osobných dôvodov by ste chceli pri žiadosti o hypotekárny úver vychádzať iba z príjmov za zamestnanecký pomer, je dôležité prezentovať pravdivo a úplne vaše príjmy a vysvetliť dôvody, pre ktoré uprednostníte posúdenie len na základe zamestnaneckého pomeru. V žiadnom prípade sa neodporúča zamlčať akékoľvek skutočnosti podstatné pre posúdenie žiadosti o úver. To, či je klient živnostník, je možné veľmi jednoducho overiť (napríklad internetový register, Sociálna poisťovňa). Pokiaľ hľadáte vhodné riešenie, navštívte hypotekárneho makléra. Vzhľadom na vašu situáciu môže nájsť ideálne riešenie a zároveň ho vo vybranej banke zrealizuje.

Príklady zo života: Keď banka povie "nie"

Príbehy klientov často ilustrujú, aké nečakané prekážky sa môžu objaviť pri žiadosti o hypotéku. Jeden z klientov, ktorý zmenil pracovný pomer zo samostatnej zárobkovej činnosti na štandardný pracovný pomer bez skúšobnej doby a s nezmeneným čistým príjmom, sa napriek tomu stretol s neochotou bánk. Hoci jedna z bánk našla spôsob, ako vybaviť úver bez podmienok nespoľahlivého klienta, napokon mu bola odobratá štátna prémia, ktorú mu predtým banka prisľúbila. V takýchto prípadoch je ťažké jednoznačne posúdiť, či bol postup banky správny. Bežná prax niektorých pracovníkov bánk je snažiť sa klienta získať a v tejto snahe, bez znalosti podrobnejších informácií, sľúbia aj to, čo nie je možné. Aj v prípade, že pracovník je podrobne oboznámený s prípadom, schvaľovateľ úveru, resp. analytik rizika si môže vyžiadať dodatočné podklady, prípadne zistí skutočnosti, ktoré bránia poskytnutiu úveru. Pokiaľ išlo naozaj len o podmienky zákona týkajúce sa nároku na štátny príspevok pre mladých, pravdepodobne zlyhal pracovník na pobočke. Ak navyše ide o špecialistu na hypotéky, ide o vážny nedostatok.

V inom prípade klientka, ktorej boli ukradnuté doklady a platobná karta, prišla o značnú sumu peňazí z účtu napriek tomu, že PIN kód nikde nemala. Keďže banku kontaktovala až na druhý deň, len ťažko by sa dala banka vyzývať na zodpovednosť. PIN kód nikomu neoznámiť tiež nepostačuje na vymáhanie škody od banky. Podľa toho, ktorá banka kartu vydala, máte možnosť kontaktovať banku telefonicky 24 hodín. Prípadne je možné kartu poistiť a v prípade neoprávneného použitia je možné anulovať transakcie s kartou až 24 hodín pred oznámením odcudzenia. Rozhodne stojí za to informovať sa podrobne o tejto možnosti a v budúcnosti konať okamžite.

Časté prekážky pri žiadosti o hypotéku

Banky sa potrebujú uistiť, že žiadateľ dokáže hypotéku splácať bez problémov. Preto si pri žiadosti dôkladne preverujú vaše príjmy aj výdavky, stabilitu vášho zamestnania alebo podnikania.

Rizikové pohyby na účte a ich dôsledky

Rizikové pohyby na účte, ako napríklad časté stávkovanie alebo míňanie väčšieho objemu peňazí na hazardné hry, môžu viesť k zamietnutiu žiadosti o hypotéku. Niektoré banky vnímajú hazardné hry a stávkovanie ako rizikové správanie, ktoré môže v budúcnosti ovplyvniť schopnosť klienta splácať záväzky voči banke. Banky pri posudzovaní bonity klienta vychádzajú z interných a externých zdrojov. Aj keď sa nejedná o častý dôvod zamietnutia, niektoré banky takéto správanie vnímajú negatívne. V ÚB banke sa posudzovanie žiadostí o úver deje v súlade s legislatívou a nastavenými procesmi banky. Slovenská sporiteľňa hazardu nepripisuje veľkú váhu, pričom príležitostné hranie hazardu nemá zásadný vplyv na posúdenie klienta. Pravidelný gambling a vo vyšších sumách sa však môže v kontexte ďalších parametrov u niektorých klientov premietnuť do zvýšeného rizika. mBank potvrdzuje, že dôvodom na zamietnutie žiadosti o hypotekárny úver môže byť aj aktivita klienta spojená s hazardnými hrami či stávkovaním. Tatra banka sa pri hazarde pozerá na čiastku, ktorú do neho žiadateľ investuje a na to, aký je pomer tejto čiastky k príjmom, pripadne nákladom na splácanie záväzkov. Spravidla však platí, že malé sumy nie sú prekážkou pre schválenie úveru. Stávkovanie je málokedy jediným dôvodom na neschválenie úveru.

Stabilita zamestnania a pracovná zmluva

Pre banky je dôležitá stabilita zamestnania žiadateľa. Ak vaša zmluva do 3 mesiacov končí, požiadajte o potvrdenie, že budete v práci pokračovať. Banky sa musia riadiť aj pravidlami Národnej banky Slovenska, ktoré vás limitujú vo výške hypotéky vzhľadom na váš príjem aj k počtu vyživovaných osôb. Preto môžete naraziť na finančný strop úveru. Ten limituje aj maximálna možná splátka, ktorá spolu s ostatnými vašimi splátkami nesmie presiahnuť 60 % čistého príjmu rodiny po odrátaní životného minima na každú posudzovanú osobu v domácnosti.

Iné akceptovateľné príjmy

Možno viete zdokladovať aj iné príjmy, napríklad príjem z prenájmu, diéty v práci, invalidný dôchodok alebo výživné na dieťa, vďaka ktorým sa váš úver navýši. Banka každý príjem posudzuje individuálne a nie všetky vie alebo chce akceptovať. Ak banka niektorý z príjmov neuzná, logicky sa mu znižuje jeho akceptovateľný príjem.

Problémy na strane nehnuteľnosti

Financovanie bývania môžu prekaziť aj problémy na strane nehnuteľnosti, ktorú banke ponúkate ako zabezpečenie hypotéky. Nevhodné nehnuteľnosti sú väčšinou v zlom technickom stave, nemajú vysporiadané vlastnícke práva alebo im chýba korektný zápis v katastri nehnuteľností. Problémom môže byť aj chýbajúci prístup k nehnuteľnosti po legálnej prístupovej ceste. Ďalším príkladom je situácia, keď chce klient kúpiť nehnuteľnosť klasifikovanú ako rekreačný objekt - aj keď ju plánuje reálne využívať na trvalé bývanie. Za právny problém sa považuje aj existencia čiernej stavby, teda stavby postavenej bez povolenia na pozemku. Kým nie je stavba skolaudovaná a zapísaná do katastra, banka hypotéku na takúto nehnuteľnosť neposkytne.

Kompromisné riešenia a úprava parametrov úveru

Nie každá žiadosť o hypotéku musí skončiť zamietnutím. V prípade, že banka identifikuje určitý problém, no nejde o závažné riziko, môže schvaľovateľ pristúpiť ku kompromisnému riešeniu - schváleniu hypotéky, avšak s úpravou jej parametrov.

Nadhodnotený znalecký posudok

Jedným z častých dôvodov, prečo banka upravuje pôvodne požadovanú výšku hypotéky, je zníženie hodnoty zakladanej nehnuteľnosti po tzv. supervízii znaleckého posudku. Každý znalecký posudok predložený banke totiž prechádza kontrolou zmluvného znalca danej banky. Ak interný znalec banky zistí, že je cena nadhodnotená alebo niektoré údaje v posudku nezodpovedajú skutočnosti (napr. poloha, technický stav či výmery), pristúpi k jej úprave smerom nadol.

Zníženie maximálneho úverového rámca pre podnikateľov

Pri podnikateľoch banka dôsledne sleduje vývoj tržieb, pretože tie priamo odrážajú stabilitu ich príjmov. V takýchto prípadoch schvaľovateľ často zvolí kompromisné riešenie: hypotéku síce schváli, no upraví jej výšku. Bežnou praxou je, že zníži maximálny úverový rámec o rovnaké percento, ako klesli tržby klienta.

Ako sa vyhnúť komplikáciám: Tipy pre úspešnú žiadosť

Ak sa chcete vyhnúť nepríjemným prekvapeniam a mať istotu, že vaša žiadosť bude správne pripravená, odporúča sa obrátiť sa na odborníka.

Dôležitosť finančného sprostredkovateľa

Zvážte spoluprácu s finančným poradcom. Poradcovia majú prehľad o ponukách rôznych bánk, dokážu vyjednať lepšie podmienky a pomôžu vám s celým procesom od A po Z. Na jednoduché a vhodné riešenia možno vy sám ani štandardný pracovník banky nepríde.

Dôkladná príprava dokumentov

Vopred si zistite kompletný zoznam požadovaných dokumentov. Väčšina bánk má tieto informácie dostupné na svojich webových stránkach, alebo vám ich poskytne bankový poradca. Pripravte si všetko vopred a radšej dvakrát skontrolujte, či nič nechýba.

Vyvarujte sa zásadným finančným zmenám počas procesu

Počas procesu schvaľovania hypotéky sa vyvarujte akýmkoľvek zásadným finančným zmenám. Ak je zmena nevyhnutná (napríklad zmena zamestnania), okamžite o tom informujte svojho bankového poradcu.

Pochopenie všetkých nákladov

Hypotéka nie je len o mesačnej splátke. Existujú rôzne poplatky a skryté náklady, na ktoré mnohí zabúdajú. Pred podpisom zmluvy si vyžiadajte od banky kompletný prehľad všetkých poplatkov. Pýtajte sa na celkové náklady spojené s hypotékou, nielen na úrokovú sadzbu.

Získať hypotéku je výzva, ale s dostatočnou prípravou a vedomosťami sa dá prejsť týmto procesom hladko a bez zbytočných prekážok. Poučte sa z chýb iných a užite si pocit, že ste si splnili svoj sen o vlastnom bývaní!

tags: #ziadost #o #hypotekarny #uver #riziko