Podnikanie často zahŕňa nákup a predaj rôznych aktív, pričom nehnuteľnosti zohrávajú významnú úlohu. Proces zaradenia nehnuteľnosti do obchodného majetku a následné nakladanie s ňou, vrátane jej vyradenia a zostatkovej ceny, je kľúčový pre správne daňové a účtovné postupy. Tento článok poskytuje prehľad pravidiel a vysvetlení, ktoré sa týkajú týchto transakcií pre fyzické aj právnické osoby.

Definícia a zaradenie obchodného majetku

Obchodný majetok je pre fyzické osoby - podnikateľov, resp. SZČO explicitne stanovený v § 2 písm. m) Zákona o dani z príjmov (ZDP). Podľa tohto ustanovenia platí, že obchodným majetkom je súhrn majetkových hodnôt, a to vecí, pohľadávok a iných práv a peniazmi oceniteľných iných aktív, ktoré má fyzická osoba s príjmami podľa § 6 vo vlastníctve a ktoré využíva na dosiahnutie, zabezpečenie a udržanie týchto príjmov. Predpokladom je, že o nich účtuje (či už v jednoduchom, prípadne podvojnom účtovníctve) alebo ich eviduje v daňovej evidencii podľa § 6 ods. 11 ZDP.

Ak fyzická osoba v postavení podnikateľa uplatňuje výdavky percentom z príjmov - t. j. paušálne výdavky podľa § 6 ods. 10 ZDP (60 % zo zdaniteľných príjmov, maximálne 20 000 eur), potom nemá povinnosť viesť evidenciu o dlhodobom majetku. V takomto prípade stačí zaznamenávať len príjmy, zásoby a pohľadávky na základe účtovných dokladov. V § 22 ods. 9 ZDP je pritom zadefinované, že vtedy nie je možné ani prerušiť daňové odpisy, t. j. podnikateľ ich vedie len evidenčne a dobu odpisovania nemôže predĺžiť. Prerušenie odpisovania však nemôže napríklad uplatniť ani mikrodaňovník, ak uplatňuje odpisy podľa benevolentných pravidiel uvedených v § 26 ods. 12 ZDP.

Ak fyzická osoba s príjmami podľa § 6 ZDP účtuje v jednoduchom alebo podvojnom účtovníctve, prípadne ak uplatňuje preukázateľné (nie paušálne) výdavky, má povinnosť aj zaznamenať transakcie s nehnuteľnosťami do svojho účtovníctva alebo daňovej evidencie. Ak by však išlo o príjem z prenájmu podľa § 6 ods. 3 ZDP (ktorý nie je živnosťou, pretože sa neposkytujú služby hotelového typu), potom je na rozhodnutí daňovníka, či si nehnuteľnosť do obchodného majetku zaradí, alebo nie. Má to svoje daňové dôsledky, pretože ako preukázateľné výdavky si nemôže uplatniť opravy, technické zhodnotenie, odpisy a pod. Finančná správa vydala aj Metodický pokyn k § 6 ods. 3 ZDP, konkrétne dokument č. „6/DZPaU/2023/MP - Metodický pokyn k zdaňovaniu príjmov z prenájmu podľa § 6 ods. 3 zákona č. 595/2003 Z. z.“ Tieto pravidlá z metodického pokynu uplatnia fyzické osoby (občania), ktoré poskytujú dlhodobý prenájom nehnuteľnosti - mimo živnostenského oprávnenia.

Príklad zaradenia nehnuteľnosti do obchodného majetku pri podnikaní

Daňovník, fyzická osoba Peter Novák, má živnosť, v rámci ktorej vykonáva skladovanie a prepravu tovarov, pričom z danej činnosti dosahuje príjem zo živnosti podľa § 6 ods. 1 písm. b) ZDP. Tento živnostník má zaradené vo svojom obchodnom majetku tri budovy, ktoré využíva ako sklady. Jednu z týchto budov (sklad) dá do prenájmu nájomcovi za odplatu 2 000 eur mesačne, pretože ho nevyužíva. Vzhľadom na skutočnosť, že je daný sklad zaradený v obchodnom majetku živnostníka (prenajímateľa), v súlade so znením § 6 ods. 5 písm. a) ZDP je tento príjem z titulu prenájmu považovaný za súčasť „aktívnych“ príjmov deklarovaných zo živnosti podľa § 6 ods. 1 písm. b) ZDP. Nejde teda o „pasívny“ príjem podľa § 6 ods. 3 ZDP. Ak by ako občan vlastnil aj byt, ktorý by prenajímal, potom je možné v daňovom priznaní typu B vykázanť dva typy príjmov - nezávisle od seba. Byt by totiž nebol obchodným majetkom v rámci živnostenského podnikania.

Vstupná cena nehnuteľnosti pre daňové účely

Pre účely daňového odpisovania je kľúčové správne určenie vstupnej ceny nehnuteľnosti, ktoré je usmernené v § 25 Zákona o dani z príjmov. Ak by nebola správne určená, nastáva problém s uplatnením daňových odpisov. Zhodou okolností aj zákon o účtovníctve rieši ocenenie majetku v rovnakom paragrafe - teda v § 25, avšak Zákona o účtovníctve. Táto obstarávacia (nie vstupná cena) z pohľadu účtovníctva je rozhodujúca pre kalkuláciu účtovných odpisov.

Určenie vstupnej ceny pri rôznych spôsoboch nadobudnutia

Kúpa: Vstupnou cenou je obstarávacia cena, ktorá zahŕňa cenu obstarania a náklady súvisiace s obstaraním (napr. poplatky za prevod vlastníctva, daň z prevodu nehnuteľnosti, ak ju platí kupujúci, poplatky za znalecký posudok, náklady na úpravy a dokončovacie práce).

Darovanie:

- Ak nehnuteľnosť bola darovaná fyzickou osobou, ktorá ju vlastnila menej ako 5 rokov a predaj by nebol oslobodený od dane podľa § 9 ZDP, vstupnou cenou pre obdarovaného je cena, za ktorú nadobudol nehnuteľnosť darca. Ak ju darca nadobudol vlastnou výstavbou, do výdavkov je možné zahrnúť výdavky preukázateľne vynaložené na výstavbu (bločky, faktúry). Prácu vykonanú svojpomocne nie je možné uplatniť do výdavkov. Znalecký posudok sa v tomto prípade neberie do úvahy [§ 25 ods. 1 písm. a) ZDP].

- Ak by darca (otec) vlastnil nehnuteľnosť menej ako 5 rokov (pred darovaním), pričom ju nepostavil, ale kúpil, považuje sa za vstupnú cenu obstarávacia cena - je to v § 25 ods. 1 písm. a) ZDP aj takto presne uvedené.

- Ak by sa v okamihu darovania mohol uskutočniť predaj s oslobodením (viac ako 5 rokov od nadobudnutia), potom sa neuplatní obstarávacia cena, ale cena podľa znaleckého posudku, ktorá by viac reflektovala realitu ako historická obstarávacia cena. Uvedené platí za predpokladu, že darca v postavení fyzickej osoby nemal predtým nehnuteľnosť zaradenú v obchodnom majetku.

- V praxi nastávajú situácie darovania nehnuteľnosti v čase, keď je vlastnená fyzickou osobou menej ako 5 rokov, no darca ju nekúpil, t. j. nemá obstarávaciu cenu. Môže ísť o prípad, kedy sa postavila na vlastné náklady. Zákon však tento prípad neupravuje. Finančná správa argumentuje, že i napriek tomu, že § 25 ods. 1 písm. b) ZDP uvádza sumu vlastných nákladov pri stavbe, v prípade darovania je relevantná cena, za ktorú ju nadobudol darca. Ak ju darca nadobudol výstavbou, relevantné sú preukázateľné výdavky na výstavbu.

- Vlastná stavba: Vstupnou cenou je suma vo výške vlastných nákladov, ak bola nehnuteľnosť postavená. Sem patria priame náklady (spotreba materiálu, mzdové náklady pracovníkov podieľajúcich sa na zhotovení, subdodávky iných dodávateľov súvisiace so zhotovením, aktivácia vlastných činností).

Príklad určenia vstupnej ceny pri darovanej nehnuteľnosti

Peter Vysoký ide predať nehnuteľnosť, keďže ju nevlastnil viac ako 5 rokov, nemôže využiť oslobodenie podľa § 9 ZDP, preto predaj zdaní. Do výdavkov si môže uplatniť podľa § 8 ods. 5 ZDP vstupnú cenu podľa § 25 ZDP. Nehnuteľnosť mu daroval otec, ktorý ju vlastnil menej ako 5 rokov. Postavil ju a následne po 3 rokoch daroval synovi. Finančná správa mu odpovedala na písomný dopyt v tom zmysle, že ak darca (otec) vlastnil nehnuteľnosť menej ako 5 rokov (pred darovaním), bude pre obdarovaného (syna) relevantná ako výdavok pri následnom predaji nehnuteľnosti cena, za ktorú nadobudol darca (otec) nehnuteľnosť do vlastníctva. Ak ju darca nadobudol vlastnou výstavbou, do výdavkov je možné zahrnúť výdavky preukázateľne vynaložené na výstavbu (bločky, faktúry).

Daňové odpisovanie nehnuteľností

Daňové odpisy sú postupné zahrnovanie odpisov z hmotného majetku do daňových výdavkov. Odpis znižuje základ dane daňovníka. Daňové odpisy upravuje § 22 až 29 Zákona o dani z príjmov.

Odpisové skupiny a doby odpisovania

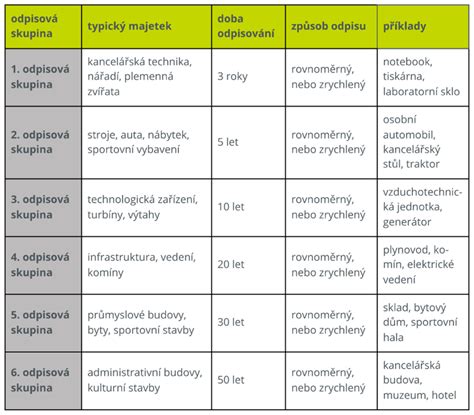

Na účely daňového odpisovania sa hmotný majetok zaraďuje do jednej zo siedmich odpisových skupín (od 0 do 6) s dobou odpisovania od 2 do 40 rokov. Konkrétnu odpisovú skupinu hmotného majetku určuje príloha č. 1 ZDP. Rozhodujúcim na správne zatrieďovanie sú štatistická klasifikácia produktov podľa činností a štatistická klasifikácia stavieb.

- Odpisová skupina 0: Majetok s dobou odpisovania 2 roky (napr. softvér, tlačiarne, skenery).

- Odpisová skupina 1: Majetok s dobou odpisovania 4 roky (napr. osobné automobily, dodávkové automobily, autobusy, jedálenské a kuchynské stroje).

- Odpisová skupina 2: Majetok s dobou odpisovania 6 rokov (napr. stroje a zariadenia, výrobné linky, kotly, čerpadlá, elektronické zariadenia).

- Odpisová skupina 3: Majetok s dobou odpisovania 8 rokov (napr. poľnohospodárske stroje, stavebné stroje, nákladné automobily).

- Odpisová skupina 4: Majetok s dobou odpisovania 12 rokov (napr. stroje na výrobu a distribúciu elektriny, plynu a pary, elektrické rozvody).

- Odpisová skupina 5: Majetok s dobou odpisovania 20 rokov (napr. budovy pre obchod alebo priemysel, garáže, priemyselné stavby).

- Odpisová skupina 6: Majetok s dobou odpisovania 40 rokov (napr. budovy na bývanie, administratívne budovy, inžinierske stavby, diaľnice, mosty).

Metódy odpisovania

Daňovník si pre každý novoobstaraný hmotný majetok s výnimkou daňovníkov, ktorí musia pokračovať v odpisovaní začatom pôvodným vlastníkom, stanoví spôsob odpisovania. Zvolený spôsob odpisovania (rozdielne od účtovníctva) nemožno zmeniť po celú dobu jeho odpisovania.

Rovnomerné odpisovanie: Ročný odpis sa vypočíta ako podiel vstupnej ceny a doby odpisovania v rokoch podľa príslušnej odpisovej skupiny. V prvom roku odpisovania sa uplatní len pomerná časť z ročného odpisu vypočítaného v závislosti od počtu mesiacov, počnúc mesiacom jeho zaradenia do užívania do konca tohto zdaňovacieho obdobia.

Zrýchlené odpisovanie: Môže sa použiť len pre majetok zaradený do odpisových skupín 2 a 3. V prvom roku odpisovania sa najskôr vypočíta ročný odpis ako podiel vstupnej ceny a koeficientu platného v prvom roku odpisovania. Potom sa vypočíta pomerná časť z ročného odpisu podľa počtu mesiacov používania majetku. V ďalších rokoch sa odpisy vypočítajú podľa vzorca: (2 x zostatková cena) / (koeficient platný v ďalších rokoch odpisovania - počet rokov, počas ktorých sa majetok už odpisoval).

Technické zhodnotenie

V prípade technického zhodnotenia sa na účely odpisovania zvyšuje vstupná cena majetku v roku jeho dokončenia a zaradenia do užívania. V odpisovaní sa ďalej pokračuje rovnakým spôsobom.

Príklad rovnomerného odpisovania osobného automobilu

Osobný automobil so vstupnou cenou 20 000 eur bol zaradený do užívania v apríli 2023. Zaradený je do 1. odpisovej skupiny s dobou odpisovania 4 roky.Ročný odpis = 20 000 € / 4 roky = 5 000 €V prvom roku (2023) sa uplatní pomerná časť odpisu za 9 mesiacov (apríl - december): (5 000 € / 12 mes.) * 9 mes. = 3 750 €Neuplatnená pomerná časť ročného odpisu (1 250 €) sa uplatní v roku nasledujúcom po roku uplynutia doby odpisovania (teda v roku 2028).

NÁVOD: Ako vypísať daňové priznanie / Daň z nehnuteľnosti rýchlo a správne

Zostatková cena nehnuteľnosti

Zostatková cena je rozdiel medzi vstupnou cenou hmotného majetku a celkovou výškou odpisov z tohto majetku zahrnutých do daňových výdavkov. Je to predovšetkým účtovná kategória, ktorá vyjadruje zníženú cenu (hodnotu) dlhodobého majetku o jeho opotrebenie.

Zostatková cena v účtovníctve a daňových výdavkoch

- V účtovníctve: Trvalé zníženie ocenenia dlhodobého majetku zodpovedajúce miere jeho opotrebenia, technickému a morálnemu zastaraniu predstavujú oprávky k dlhodobému hmotnému majetku. Rozdiel medzi nadobúdacou cenou dlhodobého majetku a sumou vytvorených oprávok predstavuje zostatkovú cenu dlhodobého majetku.

- V daňových výdavkoch: Podľa § 25 ods. 3 ZDP je zostatkovou cenou na účely tohto zákona rozdiel medzi vstupnou cenou hmotného majetku a celkovou výškou odpisov z tohto majetku zahrnutých do daňových výdavkov.

Odpisovanie majetku spravidla končí vtedy, keď celková suma uplatnených odpisov dosiahne hodnotu vstupnej ceny, t. j. po uplynutí doby odpisovania. Odpisovanie sa môže skončiť aj v priebehu doby odpisovania, a to v prípade, ak majetok z rôznych dôvodov daňovník vyradí z úžitku, to znamená, že sa prestane používať na zabezpečenie zdaniteľných príjmov. V takýchto prípadoch sa do daňových výdavkov zahrnie zostatková cena hmotného majetku. Podmienky pre zahrnutie daňovej zostatkovej ceny do daňových výdavkov určujú ustanovenia § 19 ods. 3 písm. b), c), d), g), e) a § 21 ods. 2 písm. f) ZDP.

Treba pamätať aj na ustanovenie § 22 ods. 11 ZDP, ktoré neumožňuje uplatniť odpis v zdaňovacom období, v ktorom sa majetok vyraďuje. Ako daňový výdavok sa teda posudzuje len daňová zostatková cena vyčíslená k 1. 1. príslušného zdaňovacieho obdobia.

Príklad výpočtu zostatkovej ceny pri darovanom majetku

Fyzická osoba vykonávajúca inú samostatnú zárobkovú činnosť (lekár) nadobudla darom od spoločnosti s ručením obmedzeným lekársky prístroj, ktorý obchodná spoločnosť obstarala kúpou za cenu 12 000 eur. Prístroj bol zaradený v 2. odpisovej skupine s dobou odpisovania 6 rokov. Obchodná spoločnosť uplatnila v daňových výdavkoch odpisy v sume 4 000 eur.Vstupnou cenou na účely odpisovania lekárskeho prístroja nadobudnutého darom od právnickej osoby je zostatková cena, t. j. obstarávacia cena, za ktorú prístroj obstaral darca, znížená o výšku odpisov z tohto majetku zahrnutých do daňových odpisov u darcu.Zostatková cena = 12 000 € - 4 000 € = 8 000 €

Príklad výpočtu zostatkovej ceny pri darovanom motorovom vozidle

Podnikateľ nadobudol darovaním motorové vozidlo, ktoré mal jeho otec zaradené v obchodnom majetku používanom na podnikanie. Otec ako darca obstaral toto vozidlo v obstarávacej cene 25 000 eur. Otec uplatnil v daňových výdavkoch odpisy vozidla v celkovej sume 18 750 eur.Nakoľko sa jedná o majetok nadobudnutý darovaním od fyzickej osoby, ktorá ho mala zahrnutý v obchodnom majetku, vstupnou cenou vozidla na účely odpisovania bude zostatková cena vozidla, t. j.Zostatková cena = 25 000 € - 18 750 € = 6 250 €

Vyradenie nehnuteľnosti z obchodného majetku

Dlhodobý hmotný majetok môže účtovná jednotka vyradiť z účtovníctva z rôznych dôvodov (predaj, likvidácia, havária, darovanie). Je potrebné, aby podnikateľský subjekt mal formou internej smernice vypracované postupy aj pre vyraďovanie a inventarizovanie hmotného majetku. O možnosti a spôsobe vyradenia a zodpovednej osobe za vyradenie rozhodne štatutárny orgán podnikateľského subjektu alebo iná osoba v závislosti od kompetencií určených v internej smernici, pracovnom poriadku alebo organizačnom poriadku.

V podvojnom účtovníctve sa odpisovanie dlhodobého hmotného majetku účtuje nepriamo prostredníctvom účtu oprávok. Pri vyradení sa majetok z účtovníctva odúčtuje z účtu majetku a účtu oprávok. Ak je majetok pri vyradení už úplne odpísaný (zostatková cena je nulová), účtuje sa iba o účtovnom vyradení majetku.

Zostatková cena pri predaji nehnuteľnosti

Daňová zostatková cena predaného hmotného majetku, ktorý možno daňovo odpisovať, je podľa § 19 ods. 3 písm. b) ZDP daňovým výdavkom bez akéhokoľvek obmedzenia. Na jej daňovú účinnosť nemá vplyv dohodnutá predajná cena, výnimkou nie je ani značne stratový predaj. Netreba však v tomto prípade zabudnúť na dve tzv. protišpekulatívne ustanovenia v daňových zákonoch, a to na zásadu o materiálnej pravde [§ 3 ods. 6 ZDP] a na ustanovenia o prevodných cenách.

Účtovná zostatková cena sa v prípade hnuteľných vecí uplatňuje do nákladov zásadne za obdobie splnenia dodávky, a to podľa dodania v zmysle súkromnoprávnych predpisov. Pri predaji nehnuteľností podliehajúcich vkladu do katastra nehnuteľností je určujúcim dátumom uskutočnenia účtovného prípadu dátum povolenia vkladu do katastra nehnuteľností.

Podľa § 25 ods. 3 ZDP je zostatková cena na účely zákona o dani z príjmov rozdiel medzi vstupnou cenou hmotného majetku a nehmotného majetku a celkovou výškou odpisov z tohto majetku zahrnutých do daňových výdavkov vrátane odpisu vo výške pripadajúcej na počet celých mesiacov, počas ktorých daňovník majetok účtoval, v prípade predaja hmotného majetku, pri ktorom je zostatková cena daňovým výdavkom len do výšky príjmov (výnosov) z predaja [§ 19 ods. 3 písm. b) a § 22 ods. 12 ZDP].

Príklad predaja garáže zaradenej v obchodnom majetku

Fyzická osoba podniká na základe živnostenského oprávnenia. V máji 2025 predala garáž, ktorú vlastnila 8 rokov a ktorú mala zaradenú v obchodnom majetku používanom na podnikanie a zaradenú v odpisovej skupine 5 (doba odpisovania 20 rokov). Podnikateľ príjem z predaja garáže vo výške 8 000 eur zaradí do príjmov z podnikania. Nakoľko sa jedná o nehnuteľnosť zaradenú v 5. odpisovej skupine, do daňových výdavkov si môže zahrnúť zostatkovú cenu garáže do výšky príjmov z predaja, teda do výšky 8 000 eur.

Príklad predaja kancelárskych priestorov

Podnikateľ má zaradenú v obchodnom majetku nehnuteľnosť, ktorú používa ako kancelárske priestory. Túto nehnuteľnosť má zaradenú v odpisovej skupine 6 s dobou odpisovania 40 rokov. Vstupná cena nehnuteľnosti je 120 000 eur. V júni 2025 nehnuteľnosť predal a dosiahol príjem z predaja tejto nehnuteľnosti vo výške 95 000 eur. Zostatková cena nehnuteľnosti k 31.12.2024 je 96 000 eur.Nakoľko sa jedná o nehnuteľnosť zaradenú v odpisovej skupine 6, do daňových výdavkov si môže zahrnúť zostatkovú cenu nehnuteľnosti iba do výšky príjmov zahrnutých do základu dane, teda iba do výšky 95 000 eur. V roku 2025 si však môže ešte uplatniť do daňových výdavkov aj odpis nehnuteľnosti za 5 mesiacov jej zaradenia v obchodnom majetku (január až máj), čo predstavuje sumu 1 250 eur (120 000 € / 40 rokov / 12 mes. * 5 mes.). Potom zostatková cena nehnuteľnosti je vo výške 94 750 eur (96 000 € - 1 250 €). Do daňových výdavkov si môže uplatniť celkovo 95 000 eur.

Príklad predaja osobného automobilu

Fyzická osoba vykonávajúca podnikateľskú činnosť obstarala v novembri 2023 osobný automobil v kúpnej cene 24 000 eur, ktorý hneď aj zaradila do obchodného majetku. Za rok 2023 uplatnila v daňových výdavkoch odpis automobilu vo výške 1 000 eur a v roku 2024 odpis vo výške 6 000 eur. V januári 2025 motorové vozidlo predala za 15 000 eur.Zostatková cena osobného automobilu sa môže v daňových výdavkoch uplatniť iba do výšky príjmov z predaja zahrnutých do základu dane, teda iba do výšky 15 000 eur. Keďže zostatková cena automobilu predstavuje sumu 17 000 eur (24 000 € - 1 000 € - 6 000 €), do daňových výdavkov podnikateľ môže zahrnúť iba sumu 15 000 eur.

Rozdiel medzi účtovnými a daňovými odpismi

Účtovné odpisy sa účtujú v účtovníctve a zohľadňujú skutočné opotrebenie majetku. Firma si ich stanovuje sama vo svojom odpisovom pláne podľa zákona o účtovníctve a účtovných metód. Daňové odpisy sú definované ZDP a slúžia na zníženie základu dane.

Štandardne sa účtovný odpis nerovná daňovému odpisu. Ak sú účtovné odpisy vyššie ako daňové, rozdiel zvyšuje výsledok hospodárenia. Ak sú účtovné odpisy nižšie ako daňové, rozdiel sa od výsledku hospodárenia odpočíta. Tieto úpravy sa vykonávajú neúčtovne až pri zostavovaní daňového priznania.

Pri vyradení majetku počas jeho odpisovania vznikne rovnaká situácia. Ak je zostatková cena účtovaná do nákladov iná ako daňová zostatková cena, vzniknutý rozdiel ovplyvňuje základ dane.

V prípade predaja majetku v roku jeho predaja sa vypočíta účtovný odpis podľa počtu mesiacov používania. Daňový odpis sa v roku vyradenia majetku (predaja) neuplatní, pretože ZDP v § 22 ods. 11 umožňuje uplatniť do daňových výdavkov len odpis k poslednému dňu zdaňovacieho obdobia. Neuplatnený daňový odpis sa premietne do daňových výdavkov ako súčasť daňovej zostatkovej ceny.

Záver

Správne zaradenie nehnuteľnosti do obchodného majetku, jej ocenenie, odpisovanie a následné vyradenie predstavuje komplexnú oblasť, ktorá si vyžaduje dôkladné poznanie relevantných zákonov a predpisov. Pochopenie rozdielov medzi účtovnými a daňovými pravidlami je kľúčové pre minimalizáciu daňovej povinnosti a zabezpečenie súladu s legislatívou. V prípade pochybností je vždy vhodné konzultovať odborníka na danú problematiku.

tags: #zaradit #byt #v #zostatkovej #cene