Záložné právo predstavuje kľúčový inštitút v oblasti zabezpečenia pohľadávok, pričom jeho najčastejšia a najvýznamnejšia forma sa viaže k nehnuteľnostiam. Jeho primárnou funkciou je poskytnúť veriteľovi istotu, že jeho finančné nároky budú uspokojené, a zároveň motivovať dlžníka k riadnemu plneniu svojich záväzkov. V prípade nesplnenia dlhu umožňuje záložné právo veriteľovi uspokojiť svoju pohľadávku priamo zo založenej nehnuteľnosti. Tento článok sa zameriava predovšetkým na záložné právo k nehnuteľnostiam, jeho vznik, zriadenie a zápis do katastra nehnuteľností, ako aj na súvisiace praktické aspekty a potenciálne komplikácie.

Základné pojmy a princípy záložného práva

Pred ponorením sa do špecifík záložného práva k nehnuteľnostiam je nevyhnutné objasniť základné terminologické vymedzenie.

- Záložný veriteľ: Osoba, ktorá poskytuje dlh, ktorý je zabezpečený záložným právom. V kontexte hypotekárnych úverov ide najčastejšie o banku.

- Dlžník: Osoba, ktorá má voči veriteľovi dlh.

- Záložca: Osoba, ktorá zakladá nehnuteľnosť ako záloh. Spravidla ide o dlžníka, avšak nemusí to byť výlučne tá istá osoba.

Podstata záložného práva je neodmysliteľne spojená s existenciou hlavnej pohľadávky, ktorú zabezpečuje. Záložné právo nemôže existovať bez zabezpečenej pohľadávky. Avšak, je možné zriadiť záložné právo aj k pohľadávke, ktorá vznikne až v budúcnosti, alebo sa viazať na majetok, ktorý záložca v čase zriadenia záložného práva ešte nenadobudol.

Zriadenie a vznik záložného práva k nehnuteľnosti

Je dôležité rozlišovať medzi zriadením a vznikom záložného práva. Zriadenie záložného práva časovo predchádza jeho vzniku.

Zriadenie záložného práva

Zriadiť záložné právo je možné viacerými spôsobmi:

- Zmluvne: Najčastejšou formou v praxi je záložná zmluva (alebo zmluva o zriadení záložného práva). Táto zmluva detailne špecifikuje zabezpečenú pohľadávku, jej výšku a presný predmet zálohu. V realitnej oblasti ju banky najčastejšie využívajú na zabezpečenie hypotekárnych úverov, ktoré poskytujú klientom na financovanie kúpy nehnuteľnosti. Pred zriadením záložného práva k nehnuteľnosti banky často vyžadujú jej ocenenie súdnym znalcom a určenie reálnej predajnej ceny.

- Rozhodnutím kompetentného orgánu: Záložné právo môže byť zriadené aj na základe rozhodnutia súdu, správneho orgánu alebo exekútora.

- Zo zákona: Existujú aj prípady, kedy záložné právo vzniká priamo zo zákona, napríklad zákonné záložné právo k bytom a nebytovým priestorom v dome v prospech spoločenstva vlastníkov, alebo v prospech ostatných vlastníkov, ak sa spoločenstvo nezriaďuje.

Pri zriaďovaní záložnej zmluvy k nehnuteľnosti je dôležité poznamenať, že zastúpenie vlastníka na základe plnomocenstva je vylúčené. Záložnú zmluvu musí osobne podpísať vlastník zakladanej nehnuteľnosti.

Vznik záložného práva k nehnuteľnosti

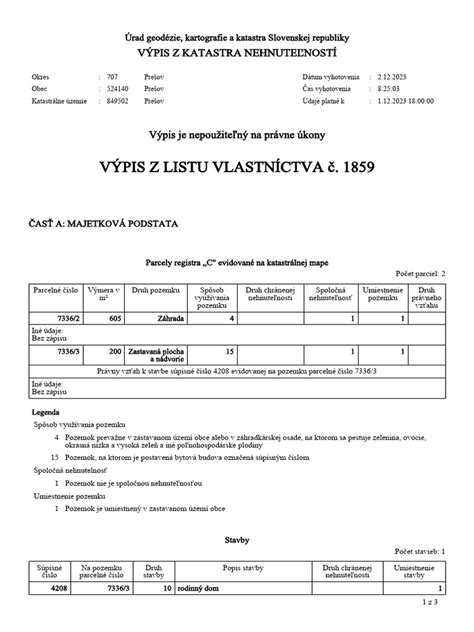

Kľúčovým momentom pre vznik záložného práva k nehnuteľnosti je jeho zápis do katastra nehnuteľností. Tento zápis sa vykonáva formou vkladu. O tomto vklade rozhoduje katastrálny úrad na základe návrhu na zápis záložného práva. Práva k nehnuteľnostiam sa do katastra spravidla zapisujú v poradí, v akom boli katastru doručené návrhy na zápis. Po zápise je záložné právo evidované na liste vlastníctva v časti „C“ - ŤARCHY.

Špecifiká záložného práva pri hypotekárnych úveroch

V kontexte financovania kúpy nehnuteľnosti prostredníctvom hypotekárneho úveru zohráva záložné právo zásadnú úlohu. Banky ako záložní veritelia si týmto spôsobom zabezpečujú návratnosť poskytnutých finančných prostriedkov.

Podmienky bánk pre zriadenie záložného práva

Hoci na jednu nehnuteľnosť môže byť naviazaných viacero záložných práv, zákon o bankách stanovuje isté obmedzenia. Banky zásadne nesmú poskytnúť hypotekárny úver zabezpečený záložným právom na nehnuteľnosť, na ktorej už viazne záložné právo v prospech tretej osoby alebo ktorá je už zabezpečená obmedzením prevodu nehnuteľnosti.

Okrem toho, prax bánk často vyžaduje, aby zakladaná nehnuteľnosť spĺňala ďalšie kritériá:

- Zabezpečený prístup k verejnej komunikácii.

- Na liste vlastníctva nesmie byť zapísané predkupné právo.

- Nemôže byť zapísané zabezpečovací prevod práva.

- Nesmie byť zapísané vecné bremeno osobnej povahy („in personam“), napríklad právo doživotného bývania a užívania nehnuteľnosti.

- Vecné bremená „in rem“ (napríklad prípojky, právo prechodu v prospech každodobného vlastníka), ktoré nezhoršujú užívanie nehnuteľnosti a prechádzajú aj na právnych nástupcov, sú spravidla akceptované.

Poradie zápisu a jeho dôsledky

V oblasti vecných práv, kam patrí aj záložné právo, platí zásada „čím skorší, tým silnejší“. To znamená, že záložné práva sa do katastra zapisujú v takom poradí, v akom vznikli. Skoršie záložné právo má prednosť pred neskorším. Ak sa kupovaná nehnuteľnosť financuje hypotekárnym úverom, banky zvyčajne trvajú na tom, aby sa záložné zmluvy podávali na kataster ako prvé, ešte pred kúpnymi zmluvami.

JEDNODUCHÁ výmena a nastavenie vstrekovačov TDI + kontrola VCDS

Exekučné a zákonné záložné právo

Okrem zmluvného záložného práva existujú aj iné formy, ktoré majú svoje špecifické pravidlá.

Exekučné záložné právo

Exekučné záložné právo na nehnuteľnosť upravuje Exekučný poriadok. Jeho hlavným účelom nie je priame uspokojenie pohľadávky veriteľa v momente jeho vzniku, ale posilnenie jeho postavenia v budúcnosti. V prípade speňaženia nehnuteľnosti (napr. výkonom rozhodnutia) bude právo veriteľa na uspokojenie zabezpečené v poradí vzniku jeho exekučného záložného práva. Exekučné záložné právo vzniká zápisom do katastra nehnuteľností na základe návrhu oprávneného v rámci exekučného konania, pričom podmienkou je preukázanie vlastníctva nehnuteľnosti povinným.

Zákonné záložné právo podľa zákona o vlastníctve bytov a nebytových priestorov

Zákon o vlastníctve bytov a nebytových priestorov upravuje aj vznik zákonného záložného práva k bytom a nebytovým priestorom v dome. Toto záložné právo vzniká zo zákona v prospech spoločenstva vlastníkov bytov a nebytových priestorov (alebo v prospech ostatných vlastníkov, ak sa spoločenstvo nezriaďuje) na zabezpečenie pohľadávok z právnych úkonov týkajúcich sa domu, spoločných častí domu, spoločných zariadení domu a príslušenstva, ako aj pohľadávok vzniknutých z právnych úkonov týkajúcich sa samotného bytu alebo nebytového priestoru, ktoré urobil vlastník.

Aj keď toto záložné právo vzniká priamo zo zákona, jeho vznik a zánik sa zapisuje do katastra nehnuteľností záznamom. V praxi sa však vyskytli nejednotnosti vo výklade, či je na zápis zákonného záložného práva potrebné predkladať listiny preukazujúce existenciu pohľadávky. Kým pri zmluvných záložných právach bánk sa takéto preukazovanie nevyžaduje, pri zákonnom záložnom práve v prospech spoločenstva sa na niektorých okresných úradoch vyžadovalo doloženie existencie pohľadávky. Úrad geodézie, kartografie a katastra SR vydal usmernenie, ktoré malo za cieľ zjednotiť postup katastrálnych úradov v tejto otázke.

Praktické situácie a rady pri kúpe nehnuteľnosti s existujúcim záložným právom

Pri kúpe nehnuteľnosti sa kupujúci môže stretnúť so situáciou, kedy na nehnuteľnosti viazne záložné právo. Tu je niekoľko dôležitých aspektov a rád:

Kúpa nehnuteľnosti zaťažené záložným právom

Je možné predať nehnuteľnosť, na ktorej viazne záložné právo. V takom prípade však záložné právo prechádza na nového vlastníka. To znamená, že nový vlastník preberá zodpovednosť za dlh, ktorý je týmto záložným právom zabezpečený. V praxi to môže znamenať, že kupujúci by musel splatiť dlh pôvodného vlastníka, aby sa zbavil záložného práva.

JEDNODUCHÁ výmena a nastavenie vstrekovačov TDI + kontrola VCDS

Možnosti zabezpečenia kúpnej zmluvy

V prípade, že predávajúci má na nehnuteľnosti nesplatenú hypotéku a chce ju predať, existujú viaceré možnosti riešenia:

- Počkanie na výmaz záložného práva: Najbezpečnejším, ale často časovo náročným riešením je počkať, kým predávajúci splatí dlh, zabezpečí výmaz záložného práva z listu vlastníctva a až potom podpísať kúpnu zmluvu.

- Ošetrenie kúpnej zmluvy: Je možné v kúpnej zmluve uviesť špecifické formulácie, ktoré zaviažu predávajúceho k bezodkladnému konaniu smerujúcemu k výmazu záložného práva. Tieto klauzuly by mali byť formulované tak, aby boli právne vymáhateľné a aby kupujúcemu nevznikali žiadne povinnosti súvisiace s existujúcim záložným právom. Príkladom môže byť klauzula: "Predávajúca sa zaväzuje bezodkladne po podpise tejto zmluvy a splnení podmienok stanovených bankou, konať tak, aby bolo záložné právo zapísané v prospech [Názov banky] na liste vlastníctva číslo [Číslo LV] pre katastrálne územie [Názov k. ú.] bezodkladne vymazané. Kupujúcemu z existujúceho záložného práva nevyplývajú žiadne povinnosti." Dôležité je však uvedomiť si, že vymáhanie peňazí späť v prípade problémov môže byť komplikované.

- Presun záložného práva na inú nehnuteľnosť: Ak predávajúci vlastní inú nehnuteľnosť (byt, dom, pozemok) rovnakej alebo vyššej hodnoty, môže požiadať banku o presun záložného práva na túto inú nehnuteľnosť. Tým sa pôvodná nehnuteľnosť stane nezaťaženou a pripravenou na predaj.

Dôležité upozornenie: Pred podpisom akejkoľvek kúpnej zmluvy, najmä v prípadoch, kedy na nehnuteľnosti viazne záložné právo alebo iné ťarchy, je vysoko odporúčané konzultovať situáciu s právnikom alebo odborníkom na realitný trh. Ten dokáže posúdiť všetky riziká a navrhnúť najvhodnejšie riešenie pre konkrétnu situáciu, aby sa kupujúci nestal obeťou podvodu alebo nekúpil nehnuteľnosť aj s dlhom.

Zistenie existencie záložného práva

Každý záujemca o kúpu nehnuteľnosti by si mal pred podpisom akýchkoľvek zmlúv overiť aktuálny stav listu vlastníctva. Záložné právo na nehnuteľnosť je zapísané v časti C (ťarchy) listu vlastníctva.

V prípade, že na liste vlastníctva je v časti "Iné údaje" uvedený zápis o "Návrhu na výmaz záložného práva" (napr. z dávnejšej minulosti, od banky, ktorá už neexistuje), je potrebné dôkladne skontrolovať, či v časti C - Ťarchy toto záložné právo stále figurovalo. Ak v časti C záložné právo nie je uvedené, znamená to, že bolo úspešne vymazané a zápis v časti "Iné údaje" má len informatívny, archívny charakter. Ak však záložné právo v časti C stále figuruje, znamená to, že výmaz nebol vykonaný a kúpu takejto nehnuteľnosti neodporúčam realizovať, kým nebude záložné právo vymazané.

Zánik záložného práva

Záložné právo zaniká najčastejšie:

- Splnením zabezpečenej pohľadávky: Po úplnom splatení dlhu, ktorý bol záložným právom zabezpečený, je veriteľ povinný spolupôsobiť pri výmaze záložného práva z katastra nehnuteľností. Ak veriteľ nekoná, záložca (dlžník) môže podať návrh na výmaz sám, pričom musí doložiť potvrdenie o splatení pohľadávky. Výmaz sa vykoná záznamom do katastra nehnuteľností.

- Dohodou strán: Záložné právo môže zaniknúť aj na základe dohody medzi záložným veriteľom a záložcom.

- Vydražením nehnuteľnosti: Ak dôjde k speňaženiu nehnuteľnosti v rámci exekúcie alebo nútenej dražby, záložné právo zaniká v okamihu vzniku práva nového vlastníka, pričom výťažok z predaja sa rozdelí medzi veriteľov podľa poradia ich záložných práv.

Rozdiel medzi záložným právom a vecným bremenom

Je dôležité rozlišovať medzi záložným právom a vecným bremenom. Zatiaľ čo záložné právo slúži na zabezpečenie pohľadávky a oprávňuje veriteľa uspokojiť sa z predmetu zálohu pri nesplnení záväzku, vecné bremeno oprávňuje inú osobu k určitému užívaniu nehnuteľnosti (napríklad právo prechodu, doživotné užívanie). Vecné bremeno obmedzuje vlastníka v užívaní nehnuteľnosti, ale nezabezpečuje pohľadávku.

Základné kroky pri zriaďovaní záložného práva pri hypotéke

- Posúdenie finančných možností: Pred žiadosťou o hypotéku si zhodnoťte svoje finančné možnosti a schopnosť splácať úver.

- Žiadosť o hypotéku: Po schválení úveru banka pripraví zmluvnú dokumentáciu vrátane záložných zmlúv.

- Poistenie nehnuteľnosti: Nehnuteľnosť musí byť poistená pre prípad rizika jej znehodnotenia.

- Návrh na vklad do katastra: Podanie návrhu na vklad záložného práva do katastra nehnuteľností.

- Podpísanie záložnej zmluvy: Záložná zmluva musí obsahovať presné označenie zmluvných strán a identifikáciu zabezpečenej pohľadávky.

Zhrnutie a odporúčania

Záložné právo k nehnuteľnosti je komplexný právny inštitút, ktorý má zásadný vplyv na právne vzťahy týkajúce sa nehnuteľností. Jeho správne zriadenie, zápis a pochopenie jeho dôsledkov sú kľúčové pre ochranu práv veriteľov aj dlžníkov. Pri akýchkoľvek transakciách s nehnuteľnosťami, kde sa vyskytuje záložné právo, je nevyhnutné konať obozretne a v prípade pochybností vyhľadať odbornú právnu pomoc. Overenie listu vlastníctva a dôkladné preštudovanie všetkých zmlúv sú základnými predpokladmi pre bezpečné nadobudnutie nehnuteľnosti.

tags: #zalozne #pravo #na #nehnutelnost #zapis