Daň z nehnuteľností je majetkovou daňou, ktorá je ustanovená zákonom č. 582/2004 Z. z. o miestnych daniach a miestnom poplatku za komunálne odpady a drobné stavebné odpady v znení neskorších predpisov. Tento zákon definuje základné pravidlá pre vyrubovanie a platenie dane z nehnuteľností, ktoré sa vzťahujú na všetky obce a mestá na Slovensku. Hoci základné princípy sú jednotné, konkrétne sadzby dane a podmienky oslobodenia alebo zníženia dane sa môžu líšiť v závislosti od všeobecne záväzného nariadenia (VZN) každej samosprávy.

Kto je daňovníkom a kedy vzniká daňová povinnosť?

Daňovníkom dane z nehnuteľností je fyzická alebo právnická osoba, ktorá má k 1. januáru príslušného zdaňovacieho obdobia vlastnícky, správcovský, nájomný alebo užívací vzťah k nehnuteľnosti, ktorá je predmetom dane. Daňová povinnosť vzniká v momente nadobudnutia týchto práv k nehnuteľnosti.

Existujú dve hlavné situácie, kedy vzniká daňová povinnosť v priebehu kalendárneho roka:

- Nadobudnutie nehnuteľnosti dedením: V prípade dedenia vzniká daňová povinnosť dedičovi prvým dňom mesiaca nasledujúceho po dni, v ktorom sa stal vlastníkom nehnuteľnosti na základe právoplatného dedičského rozhodnutia. Napríklad, ak dedič nadobudne nehnuteľnosť 15. marca na základe právoplatného rozhodnutia, jeho daňová povinnosť začína plynúť od 1. apríla toho istého roka.

- Nadobudnutie nehnuteľnosti vydražením: Pri vydražení nehnuteľnosti vzniká daňová povinnosť vydražiteľovi prvým dňom mesiaca nasledujúceho po dni, v ktorom sa stal vlastníkom nehnuteľnosti, alebo prvým dňom mesiaca nasledujúceho po dni schválenia príklepu súdom. Ak je príklep súdom schválený napríklad 10. mája, daňová povinnosť začína plynúť od 1. júna.

Priznanie k dani z nehnuteľností: Kedy a ako ho podať?

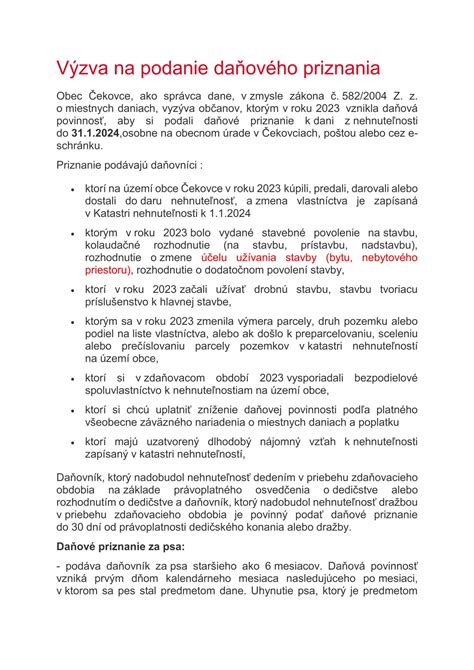

Každý daňovník, ktorému vznikla daňová povinnosť, je povinný podať priznanie k dani z nehnuteľností alebo čiastkové priznanie k dani z nehnuteľností. Toto priznanie je potrebné podať najneskôr do 31. januára nasledujúceho zdaňovacieho obdobia. Ak 31. január pripadne na víkend alebo sviatok, lehota sa posúva na najbližší nasledujúci pracovný deň.

Priznanie k dani z nehnuteľností je potrebné podať vtedy, ak vám vznikla daňová povinnosť v priebehu uplynulého roka, t. j. stali ste sa vlastníkom, správcom, nájomcom alebo užívateľom nehnuteľnosti, ktorá je predmetom dane.

Čiastkové priznanie k dani z nehnuteľností sa podáva v dvoch hlavných prípadoch:

- Vznik ďalšej daňovej povinnosti: Ak ste už v minulosti podali priznanie, ale v súčasnom zdaňovacom období vám vznikla nová daňová povinnosť, napríklad ste nadobudli ďalšiu nehnuteľnosť, alebo došlo k zmene v spôsobe využívania nehnuteľnosti, ktorá ovplyvňuje daňovú povinnosť.

- Zánik daňovej povinnosti: Čiastkové priznanie na zánik daňovej povinnosti podávajú aj tí daňovníci, ktorým k 31. decembru predchádzajúceho roka zanikla daňová povinnosť k dani z nehnuteľností. V takomto prípade daňovník v tlačive vyznačí, že podáva čiastkové priznanie na zánik daňovej povinnosti a uvedie v príslušných oddieloch dátum zániku daňovej povinnosti, ktorým je 31. december.

Je dôležité poznamenať, že tlačivo priznania k dani z nehnuteľností je súčasťou širšieho tlačiva pre priznanie k štyrom miestnym daniam (k dani z nehnuteľností, k dani za psa, k dani za predajné automaty a k dani za nevýherné hracie prístroje). Daňovníci nemusia vypĺňať celé tlačivo, ale len tie oddiely, ktoré sa ich týkajú a sú relevantné pre ich daňovú povinnosť.

Tlačivo priznania k dani z nehnuteľností: Novinky a platnosť

Tlačivo priznania k dani z nehnuteľností, ktoré sa používalo od roku 2015, prešlo v posledných rokoch niekoľkými úpravami. Nové tlačivo platí od 1. septembra 2023 a naďalej zostáva platné aj pre zdaňovacie obdobie roka 2025. Tlačivo je možné získať v listinnej forme priamo u príslušného správcu dane z nehnuteľností (mestského či obecného úradu) alebo si ho stiahnuť z oficiálnej webovej stránky obce alebo mesta, v katastri ktorých sa nehnuteľnosť nachádza.

V súlade s ustanovením § 99d ods. 4 zákona platí vzor tlačiva k miestnym daniam s označením MF/013135/2023-726. Oznámenie o vydaní tohto vzoru tlačiva bolo zverejnené vo Finančnom spravodajcovi ako príspevok č. 4.

V roku 2024 došlo k spresneniu poučenia na vyplnenie priznania k miestnym daniam. Oznámenie o vydaní tohto poučenia bolo zverejnené vo Finančnom spravodajcovi ako príspevok č. 10 - oznámenie č. 2.

Zmeny v tlačive priznania k miestnym daniam s účinnosťou od 1. januára 2023

Úprava tlačiva súvisí so zákonom č. 2/2023 Z. z., ktorý v článku II novelizoval zákon. Kľúčovou zmenou je úprava v § 6 ods. 1 písm. a) zákona. Do skupiny pozemkov, ako sú orná pôda, chmeľnice, vinice, ovocné sady a trvalé trávnaté porasty, sa zaradia aj ostatné plochy, ak sa využívajú na poľnohospodárske, lesné hospodárstvo alebo na účely s tým spojené, a zároveň sa tieto pozemky vylúčili z inej definovanej skupiny pozemkov v § 6 ods. 1 písm. a) zákona. Táto zmena zabezpečuje presnejšie zaradenie pozemkov podľa ich reálneho využitia.

Zmeny v poučení na vyplnenie priznania k miestnym daniam s účinnosťou od 7. júla 2023

Ďalšia úprava súvisí so zákonom č. 470/2021 Z. z., ktorým sa novelizoval zákon. Táto zmena sa dotýka najmä § 17 ods. a PRÍLOHY k § 17 ods. 2. Konkrétne usmernenia v tejto oblasti sa týkajú najmä definície a zdaňovania bytov a nebytových priestorov v bytových domoch.

Daň z bytov a definícia podlahovej plochy

Zákon o dani z nehnuteľností v režime dane z bytov zdaňuje byty a nebytové priestory v bytovom dome. Základom dane z bytov je podlahová plocha bytu alebo podlahová plocha nebytového priestoru v bytovom dome. Keďže samotný zákon nedefinuje explicitne pojem "podlahová plocha" v kontexte bytov a nebytových priestorov (na rozdiel od zdaňovania stavieb, kde sa používa zastavaná plocha, alebo zákona o miestnom poplatku za rozvoj, ktorý má vlastnú definíciu), pri určovaní základu dane z bytov je možné vychádzať zo zákona č. 182/1993 Z. z. o vlastníctve bytov a nebytových priestorov v znení neskorších predpisov.

Podľa § 2 ods. 1 písm. f) zákona č. 182/1993 Z. z. sa podlahová plocha definuje ako plocha všetkých miestností bytu alebo nebytového priestoru bez plochy balkónu, lodžie a terasy. Výnimkou je terasa, ktorá nie je spoločnou časťou domu. Do podlahovej plochy bytu sa započítava aj plocha miestností, ktoré tvoria príslušenstvo bytu. Podľa Občianskeho zákonníka sú príslušenstvom bytu vedľajšie miestnosti a priestory určené na to, aby sa s bytom využívali, napríklad komora, pivnica alebo sklad.

Ak je terasa spoločnou časťou domu, t.j. je súčasťou spoločných priestorov bytového domu, jej plocha sa nezapočítava do podlahovej plochy bytu na účely dane z nehnuteľností. V prípade, že má daňovník terasu zapísanú na liste vlastníctva (LV) k bytu po účinnosti zákona č. 283/2018 Z. z. (ktorý menil a dopĺňal zákon o vlastníctve bytov s účinnosťou od 1. novembra 2018), a teda je započítaná do podlahovej plochy bytu, zdaňuje sa táto terasa v režime dane z bytov ako súčasť podlahovej plochy bytu od zdaňovacieho obdobia roka 2019 (podľa stavu k 1. januáru daného roka).

Spoluvlastníctvo a daň z nehnuteľností

V prípade, že je pozemok, stavba, byt alebo nebytový priestor v bytovom dome v spoluvlastníctve viacerých osôb, priznanie k dani z nehnuteľností podáva každá fyzická alebo právnická osoba, teda spoluvlastník, do výšky svojho spoluvlastníckeho podielu. To znamená, že ak sú traja spoluvlastníci s rovnakými podielmi, každý z nich je zodpovedný za podanie priznania a zaplatenie dane zodpovedajúcej jeho podielu.

Existuje však možnosť ustanovenia spoločného zástupcu na základe dohody všetkých spoluvlastníkov. Tento spoločný zástupca potom podá jedno priznanie za všetkých spoluvlastníkov, čím sa zjednodušuje administratíva. V roku 2024 bola napríklad skolaudovaná stavba rodinného domu s troma bytovými jednotkami a samostatne stojaca garáž, ktorú vlastnili traja spoluvlastníci. Títo spoluvlastníci využili možnosť a dohodli sa na jednom z nich ako na zástupcovi za spoločné nehnuteľnosti, takže daňové priznanie k dani z nehnuteľností podal len tento jeden z nich.

Vyrubovanie a platba dane

Správca dane (mesto alebo obec) vyrubuje daň z nehnuteľností každoročne rozhodnutím, pričom rozhodujúcim stavom je stav k 1. januáru príslušného zdaňovacieho obdobia. Na zmeny skutočností rozhodujúcich na vyrubenie dane, ktoré nastanú v priebehu zdaňovacieho obdobia, sa neprihliada, s výnimkou už spomínaných dvoch prípadov vzniku daňovej povinnosti v priebehu kalendárneho roka.

Správca dane doručí daňovníkovi rozhodnutie o vyrubenej dani, ktoré obsahuje výšku dane, číslo účtu na jej úhradu a spôsob platby. Vyrubená daň z nehnuteľností je splatná do 15 dní odo dňa nadobudnutia právoplatnosti rozhodnutia.

Správca dane môže tiež určiť platbu dane z nehnuteľností v splátkach. Lehotu splatnosti jednotlivých splátok určí v rozhodnutí o vyrubení dane. V prípade, že vyrubená daň presiahne sumu 33 000 eur, mesto alebo obec určí platbu dane najmenej v dvoch rovnomerných splátkach.

Ako vyplniť tlačivo k daňovému priznaniu k dani z nehnuteľnosti? Magazín Nehnuteľnosti.sk

Zníženie a oslobodenie od dane

Okrem základných pravidiel pre vyrubovanie dane, zákon umožňuje obciam a mestám ustanoviť vo svojich VZN aj možnosť zníženia alebo oslobodenia od dane pre určité kategórie pozemkov, stavieb alebo bytov. Tieto podmienky sú špecifické pre každú samosprávu a môžu zahŕňať napríklad oslobodenie pre určité druhy poľnohospodárskej pôdy, stavby vo vlastníctve obcí alebo miest, alebo byty vo vlastníctve fyzických osôb, ktoré spĺňajú dodatočné kritériá.

Žiadosť o oslobodenie alebo zníženie dane je potrebné podať do 31. januára príslušného zdaňovacieho obdobia. Správca dane potom zohľadní túto žiadosť pri vyrubovaní dane.

Praktické rady a upozornenia

- Správa dane v Bratislave: Správu dane z nehnuteľností v Bratislave vykonáva priamo mesto Bratislava, konkrétne Oddelenie miestnych daní a poplatkov, nie jednotlivé mestské časti.

- Elektronické služby: Zákon síce neustanovuje povinnosť miest a obcí poskytovať elektronické služby, ako je napríklad možnosť podať daňové priznanie elektronickými prostriedkami, ale zároveň ani nebráni ich poskytovaniu. Je preto vhodné informovať sa na webových stránkach vašej obce alebo mesta, či táto možnosť existuje.

- Overovanie údajov: K vyplnenému tlačivu priznania k dani z nehnuteľností nie je potrebné prikladať dokumenty ako napríklad list vlastníctva. Úrady by si mali potrebné údaje overiť samy v katastri nehnuteľností, čo zaručuje tzv. antibyrokratický zákon.

- Pokuta za oneskorené podanie: Nedodržanie lehoty na podanie priznania k dani z nehnuteľností alebo čiastkového priznania môže viesť k uloženiu pokuty zo strany správcu dane.

Dodržiavanie týchto pravidiel a včasné podanie daňových priznaní je kľúčové pre bezproblémové plnenie daňových povinností a predchádzanie zbytočným sankciám.