Pri vybavovaní hypotéky alebo úveru na bývanie sa klienti často stretávajú s množstvom termínov, ktoré nemusia plne chápať. Pochopenie týchto základných pojmov je kľúčové pre informované rozhodnutie a úspešné zvládnutie celého procesu. Tento článok si kladie za cieľ rozobrať najdôležitejšie aspekty hypotekárneho financovania, od základných definícií až po špecifické detaily, ktoré ovplyvňujú schválenie a podmienky úveru.

Čo je hypotéka? Základná definícia a princípy

Hypotéka, alebo hypotekárny úver, je v podstate dlhodobý úver, ktorý je vždy zabezpečený záložným právom k nehnuteľnosti, ako je byt, dom alebo pozemok. Môžeme si ju predstaviť ako „dlh s rukojemníkom“. Banka vám požičia značnú sumu peňazí na dlhé obdobie, napríklad 30 rokov, pričom ako „rukojemníka“ si zoberie vašu nehnuteľnosť. V prípade, že prestanete splácať, banka má právo si ponechať „rukojemníka“, teda predať vašu nehnuteľnosť, aby si tým čiastočne alebo úplne nahradila stratené prostriedky.

Podľa nového Zákona o úveroch na bývanie sa už prísne nerozlišuje medzi tradičnou „hypotekárnou“ a „spotrebnou“ hypotékou na bývanie. Dnes sa to označuje jednoducho ako úver na bývanie. Jeho kľúčové znaky zahŕňajú:

- Zabezpečenie: Úver je vždy zabezpečený nehnuteľnosťou, ktorá môže byť aj rozostavaná, alebo dokonca nehnuteľnosťou inej osoby, napríklad rodičov.

- Splatnosť: Ide o dlhodobé financovanie, s lehotou splatnosti od 5 do 30 rokov, výnimočne až 40 rokov.

Účelom tohto úveru je najčastejšie financovanie bývania, či už ide o kúpu, stavbu alebo rekonštrukciu. Existujú však aj iné formy využitia.

Typy hypoték a ich účel

Pri hypotekárnych úveroch je dôležité rozlišovať ich účel, čo banka vyžaduje zdokladovať.

Účelová hypotéka: Pri tomto type úveru je potrebné banke predložiť doklady preukazujúce účel, na ktorý boli finančné prostriedky použité. Tieto doklady sa líšia v závislosti od konkrétneho účelu.

- Kúpa nehnuteľnosti: Predkladá sa kúpna zmluva.

- Rekonštrukcia a výstavba: Vyžaduje sa zmluva o dielo, bločky a faktúry za stavebný materiál a práce.

- Iné účely: Napríklad vysporiadanie dedičského konania alebo rozvodového konania týkajúceho sa nehnuteľnosti. Dokladom o zaplatení môže byť príjmový pokladničný doklad, doklad z registračnej pokladne, ústrižok poštovej poukážky, výpis z bankového účtu alebo iný doklad o platbe v hotovosti. Dôležité je, aby bol z dokladu jasný predávajúci, predmet kúpy alebo zhotovenia prác, množstvo a cena. Kúpna zmluva je tiež preukázateľným dokladom účelovosti úveru.

Bezúčelová hypotéka: Táto forma úveru, nazývaná aj ako americká hypotéka, nevyžaduje od klienta zdokladovanie konkrétneho účelu použitia finančných prostriedkov. Ide o spotrebný úver, ktorý je však zabezpečený nehnuteľnosťou. S požičanými peniazmi si môžete robiť, čo chcete, avšak aj pri tomto type úveru je nevyhnutné banke dokladovať príjmy.

Refinancovanie hypotéky: Tento typ úveru slúži na splatenie skôr poskytnutého úveru, ktorý bol zabezpečený nehnuteľnosťou. Banky často poskytujú tento typ úveru bez spracovateľského poplatku.

Kľúčové parametre pri vybavovaní hypotéky

Pri posudzovaní žiadosti o hypotéku banky zohľadňujú viacero dôležitých parametrov, ktoré ovplyvňujú nielen schválenie úveru, ale aj jeho výslednú cenu.

LTV (Loan To Value): Tento parameter predstavuje percentuálny pomer výšky hypotéky k hodnote nehnuteľnosti. Dôležité je poznamenať, že hodnota nehnuteľnosti nemusí byť vždy totožná so znaleckým posudkom, ale ide o hodnotu, ktorú akceptuje banka. Banky zvyčajne aplikujú prirážky pri financovaní nad 70 % alebo 80 % hodnoty nehnuteľnosti, pretože v súčasnosti podľa Národnej banky Slovenska (NBS) nemôže LTV presiahnuť hodnotu 90 %. Pri výpočte LTV sa používa vzorec: LTV = výška poskytovanej hypotéky / odhadnutá hodnota nehnuteľnosti. V minulosti banky umožňovali aj 100% LTV, dnes je to už nereálne. Zvyčajne banka poskytne úver do výšky 80 % hodnoty nehnuteľnosti, vyšší úver len vo výnimočných prípadoch. Hodnota nehnuteľnosti je stanovená znalcom a nie vždy je totožná s kúpnou cenou. Banka vzhľadom na riziko neakceptuje ani plnú hodnotu stanovenú znaleckým posudkom, ktorú ešte posudzuje interný bankový znalec.

DTI (Debt To Income): Tento parameter udáva maximálne možné zadlženie klienta vo vzťahu k jeho ročnému príjmu. Národná banka Slovenska stanovila tento koeficient na úrovni 8, čo znamená, že vaše maximálne úverové zaťaženie by nemalo presiahnuť 8-násobok vášho ročného čistého príjmu. Napríklad pri čistom mesačnom príjme 1000 eur je maximálne ročné zaťaženie 96 000 eur (1000 € x 12 mesiacov x 8).

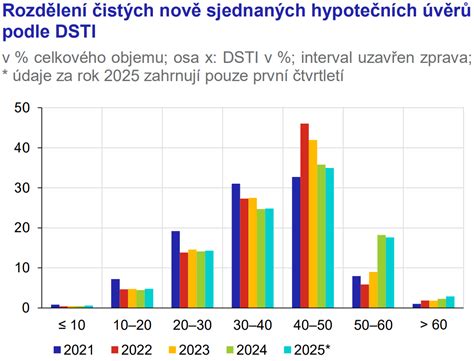

DSTI (Debt Service To Income): Tento ukazovateľ hovorí o veľkosti finančnej rezervy po odpočítaní životného minima každého žiadateľa o úver. Banka pri výpočte maximálnej výšky mesačnej splátky zohľadňuje tento parameter a zároveň pripočítava 2% k úrokovej sadzbe ako stresový test. Týmto spôsobom sa zabezpečí, že klient by mal zvládnuť splácať úver aj v prípade zvýšenia úrokových sadzieb.

Bonita zákazníka: Bonita predstavuje schopnosť klienta splácať poskytnutý úver. Je odvodená od jeho platobnej disciplíny pri minulých úveroch, ako aj od jeho aktuálnych príjmov a majetku. Banka hodnotí bonitu podľa svojich interných predpisov. Čím vyššia bonita, tým je klient pre banku spoľahlivejší a menej rizikový.

Úrokové sadzby a ich vývoj: Fixácia a jej význam

Jedným z najdôležitejších aspektov hypotekárneho úveru je úroková sadzba. Jej vývoj ovplyvňuje nielen výšku mesačnej splátky, ale aj celkové náklady na úver.

Úroková sadzba (p.a.): Skratka "p.a." (per annum) sa používa na vyjadrenie ročnej úrokovej sadzby hypotéky alebo zhodnotenia investícií. Napríklad hypotéka vo výške 80 000 € s úrokom 0,89 % p.a. na 30 rokov.

Fixácia úrokovej sadzby: Predstavuje obdobie, počas ktorého banka klientovi nemení výšku úrokovej sadzby na úvere. Nemennosť úrokovej sadzby počas obdobia fixácie platí aj vtedy, ak by sa menili podmienky na finančnom alebo bankovom trhu. Dĺžku doby fixácie si určuje klient sám pri žiadosti o hypotéku. Štandardné fixácie zahŕňajú 1, 3, 5, 7 a 10 rokov. Niektoré banky ponúkajú aj dlhšie fixácie, napríklad 15 alebo 20 rokov, alebo neštandardné, ako 2 alebo 4 roky.

- Výhody dlhšej fixácie: Dlhšia doba fixácie sa oplatí predovšetkým v období, keď sa očakáva nárast úrokových sadzieb, pretože si tak klient zabezpečí stabilitu splátok.

- Výhody kratšej fixácie: Kratšia fixácia môže byť výhodnejšia v období očakávaného poklesu úrokov, kedy môže klient po skončení fixácie získať výhodnejšie podmienky.

Pred skončením doby fixácie vám banka oznámi novú úrokovú sadzbu, ktorá bude platiť pre nasledujúce obdobie.

Ako funguje úrok z hypotéky

Náklady spojené s úverom: RPMN a poplatky

Okrem úrokov sa s hypotékou spájajú aj ďalšie náklady, ktoré je dôležité zohľadniť.

RPMN (Ročná percentuálna miera nákladov): Tento ukazovateľ vyjadruje celkové výdavky spojené s úverom alebo pôžičkou. Do výpočtu sa zahŕňa nielen výška úrokovej sadzby, ale aj všetky poplatky, ktoré sú s úverom spojené (napríklad spracovateľský poplatok, poplatok za správu úveru a pod.). Platí, že čím je hodnota RPMN nižšia, tým je úver lacnejší a výhodnejší.

Poplatky: Banky si môžu účtovať rôzne poplatky spojené so správou úveru, ako napríklad poplatok za predčasné splatenie mimo výročia fixácie.

Predčasné splatenie: K predčasnému splateniu dochádza vtedy, keď klient po vzájomnej dohode s bankou uhradí pohľadávky plynúce z úveru pred lehotou splatnosti. Klient môže uhradiť mimoriadnu splátku bez poplatku v čase výročia fixácie úrokovej sadzby. Pri úhrade v inom termíne je zvyčajne úhrada spojená s poplatkom.

Zabezpečenie úveru: Záložné právo a poistenie

Zabezpečenie úveru je neoddeliteľnou súčasťou hypotekárneho financovania.

Záložné právo: Ide o právny prostriedok, pomocou ktorého sa zabezpečuje poskytnutá pohľadávka (pôžička, úver) a jej príslušenstvo (úroky a poplatky). Pri hypotékach slúži záložné právo na nehnuteľnosť na to, aby banka v prípade nesplácania úveru mohla nehnuteľnosť speňažiť a získať späť požičané peniaze. Záložné právo k nehnuteľnosti vzniká vkladom do katastra nehnuteľností. Záloh (predmet záložného práva) je počas celého trvania hypotéky vo vlastníctve dlžníka, banka má k nemu tzv. záložné právo.

Poistenie nehnuteľnosti: Povinnosťou klienta pred čerpaním hypotéky je zriadenie a vinkulácia poistenia nehnuteľnosti, na ktorej je záložné právo banky. Znamená to, že v prípade poistnej udalosti (napríklad živelná pohroma, požiar, devastácia nehnuteľnosti) poisťovňa vypláca poistné plnenie najskôr banke kvôli splateniu úveru.

Úverové registre a ich úloha

Úverové registre hrajú kľúčovú úlohu pri hodnotení bonity klienta a riadení rizika bánk.

Úverový register: Je to databáza údajov o úverových vzťahoch klientov. Banky ju využívajú pri posudzovaní žiadostí o úver, aby získali prehľad o úverovej histórii klienta a mohli sa tak vyhnúť problematickým klientom. V Slovenskej republike pôsobí viacero registrov, napríklad Slovak Banking Credit Bureau (SBCB) alebo Solus. V registri sú zapísané všetky informácie o úveroch, povolenom prečerpaní, kreditných kartách, podaných žiadostiach o úvery, ručiteľstve a podobne.

Negatívny záznam: Negatívny záznam v úverovom registri vzniká, keď klient neuhrádza svoje záväzky načas. Môže to byť dôvod na zamietnutie žiadosti o úver.

Spoludlžník: Kedy a prečo je potrebný?

V úverovom vzťahu s bankou nemusí klient vystupovať sám.

- Spoludlžník: Spoludlžník má rovnaké práva a povinnosti voči banke ako hlavný dlžník. Ak hlavný dlžník z akéhokoľvek dôvodu prestane úver splácať, banka sa obráti na spoludlžníka a vyzve ho na pokračovanie v splácaní. Spoludlžník má povinnosť dlh zaplatiť a ručí zaň celým svojím majetkom. Spoludlžník vstupuje do úverového vzťahu zvyčajne vtedy, ak bonita hlavného dlžníka nie je postačujúca na schválenie úveru.

Legislatívne zmeny a ich vplyv

Finančný trh a legislatíva sa neustále vyvíjajú, čo sa odráža aj na podmienkach hypotekárneho financovania. Napríklad od 1. januára 2018 bol štátny príspevok pre mladých nahradený inými formami podpory. Úľavu na úrokoch z hypotéky je možné uplatniť vo výške 50 % zo zaplatených úrokov v príslušnom kalendárnom roku, najviac však do výšky 400 € za kalendárny rok.

Finančné zdravie a zodpovedné rozhodovanie

Pri vybavovaní hypotéky je nevyhnutné myslieť na svoje finančné zdravie. Chybou je zobrať si maximálny úver, aký banka ponúka, bez dostatočnej rezervy. V prípade straty zamestnania alebo nárastu úrokových sadzieb po refixácii by ste mohli mať problémy so splácaním. Dôležité je tiež zvážiť, či si môžete dovoliť splácať aj vyššie splátky v budúcnosti.

Finančné sprostredkovanie, ktorému sa niektorí profesionáli aktívne venujú už dlhé roky, môže pomôcť klientom zorientovať sa v spleti finančných produktov a vybrať si to najvhodnejšie riešenie.

Ako funguje úrok z hypotéky

Pochopenie týchto základných pojmov je prvým krokom k úspešnému získaniu hypotéky a k zodpovednému riadeniu svojich financií v dlhodobom horizonte.