Zabezpečenie vlastného bývania je pre mnohých z nás jedným z najvýznamnejších životných cieľov. Na ceste k nemu stojíme pred kľúčovým rozhodnutím: zvoliť si klasickú hypotéku, alebo sa spoľahnúť na produkty stavebných sporiteľní v podobe stavebného úveru? Každá z týchto možností ponúka svoje špecifické výhody a nevýhody, ktoré je nevyhnutné dôkladne zvážiť.

Rýchlosť a dostupnosť: Prednosť hypotéky

Najvýraznejšou výhodou hypotéky v porovnaní so stavebným úverom je možnosť získať finančné prostriedky na bývanie veľmi rýchlo a bez nutnosti predchádzajúceho dlhodobého sporenia. Tento typ úveru je preto ideálnou voľbou pre tých, ktorí s úsporami na bývanie doteraz nezačali, no túžia sa nasťahovať čo najskôr. Banky pri poskytovaní hypotéky kladú primárny dôraz na bonitu klienta, teda jeho schopnosť splácať úver. Táto bonita je posudzovaná na základe príjmu, zamestnania a celkovej finančnej stability žiadateľa.

Pri hypotékach existuje aj zákonný limit, ktorý obmedzuje výšku úveru na maximálne 70 % z hodnoty založenej nehnuteľnosti. Banky však môžu urobiť výnimky a v niektorých prípadoch poskytnúť aj vyšší úver, až do 80 % alebo dokonca 90 % hodnoty nehnuteľnosti. Tieto výnimky sú však v súčasnosti limitované prísnejšími pravidlami.

V súvislosti s hypotékami je dôležité spomenúť aj možnosť získať zvýhodnenú úrokovú sadzbu v rámci špecifických programov. Napríklad, ak je v zmluve o úvere dohodnutý ako účet pre splácanie účet klienta vedený v Slovenskej sporiteľni a tento účet nie je v nepovolenom prečerpaní, môže klient získať zníženie úrokovej sadzby o 0,50 % p.a. Ďalšie zníženie o 0,20 % p.a. je možné získať v prípade, ak je v zmluve dohodnuté poistenie úveru, ktoré trvá počas celej doby trvania úverového vzťahu. Tieto zvýhodnenia je možné kombinovať.

Pri hypotékach je často vyžadované aj potvrdenie o príjme, najmä pri určitých typoch povolaní, ktoré nie sú evidované v Sociálnej poisťovni. Podnikatelia musia predkladať príslušné dokumenty týkajúce sa ich príjmov.

Stavebné sporenie a úver: Dlhodobé plánovanie a istota

Stavebný úver, na rozdiel od hypotéky, má svoje špecifické zákonitosti, ktoré sú definované zákonom. Podľa zákona vám stavebná sporiteľňa môže poskytnúť stavebný úver až po minimálne dvoch rokoch sporenia. Ak sa rozhodnete pre bývanie skôr, môžete získať tzv. medziúver, ktorý je však spravidla drahší ako riadny stavebný úver. Na získanie stavebného úveru je tiež nevyhnutné nasporiť si aspoň 25 % z cieľovej sumy úveru.

Hlavnou výhodou stavebného sporenia je možnosť získať štátnu prémiu vo výške 5 % z ročných vkladov. Jej maximálna výška je však obmedzená na 66,39 eur. Na získanie plnej výšky štátnej prémie je potrebné v danom roku nasporiť minimálne 1 327,80 eur.

Kľúčovou výhodou stavebného úveru je jeho právny nárok. Ak splníte všetky podmienky sporenia, stavebná sporiteľňa vám úver nemôže odmietnuť, čo sa pri hypotéke môže stať. Stavebný úver je tiež dostupný aj vo vyššom veku, dokonca aj po šesťdesiatke (napríklad v PSS je maximálny vek žiadateľa 68 rokov), zatiaľ čo získať hypotéku v takomto veku je takmer nemožné.

Stavebné sporiteľne pri posudzovaní žiadosti o úver kladú väčší dôraz na predchádzajúce sporenie klienta ako na jeho aktuálnu bonitu, najmä pri nižších sumách úveru. Niektoré stavebné sporiteľne, ako napríklad ČSOB stavebná sporiteľňa, pri úveroch do 25 000 eur nevyžadujú založenie nehnuteľnosti ani potvrdenie o príjme. Wüstenrot stavebná sporiteľňa umožňuje získať úver bez dokladovania príjmu až do výšky 30 000 eur a Prvá stavebná sporiteľňa (PSS) dokonca až do 50 000 eur bez nutnosti zdĺhavého papierovania.

Úrokové sadzby a poplatky: Kde ušetríte najviac?

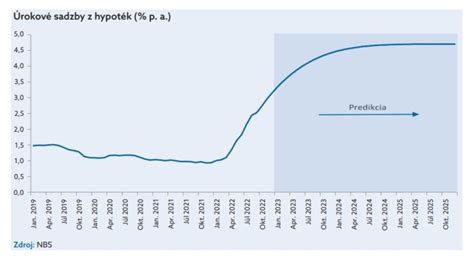

V minulosti boli hypotéky často drahšie ako stavebné úvery. V súčasnosti, s rekordne nízkymi úrokovými sadzbami hypoték, to však už neplatí. Hypotéku je možné získať v niektorých bankách už od 1,2 % ročne. Stavebné úvery a najmä medziúvery sú spravidla drahšie. Napríklad v ČSOB stavebnej sporiteľni sa úroková sadzba na stavebný úver začína od 2,9 % ročne a na medziúver od 3,49 %. Jej sesterská banka ČSOB ponúka hypotéku od 1,5 %. Wüstenrot stavebná sporiteľňa poskytuje stavebné úvery s úrokom od 3 % ročne a medziúvery až od 5,99 %. V PSS je úroková sadzba na stavebný úver od 2,9 % a na medziúver od 4,39 %.

Nevýhodou medziúveru je, že počas jeho splácania sa uhrádzajú iba úroky, zatiaľ čo istina ostáva nezmenená a spláca sa až vtedy, keď sa medziúver transformuje na riadny stavebný úver.

Úrok pri stavebnom úvere je zvyčajne nemenný počas celej doby splácania. To môže byť výhodné v prípade, ak získate výhodný úrok a sadzby na trhu neskôr stúpnu. Naopak, ak sadzby klesnú, nemennosť úroku sa môže stať nevýhodnou. ČSOB stavebná sporiteľňa však ponúka aj neštandardné riešenie pri medziúvere - možnosť zafixovať si úrokovú sadzbu na 3 alebo 5 rokov, pričom fixovaný úrok je vtedy nižší ako pri medziúvere bez fixácie.

Čo sa týka poplatkov, pri hypotékach bývajú spravidla vyššie ako pri stavebných úveroch. Banky si za poskytnutie hypotéky účtujú poplatky v stovkách eur, pokiaľ práve neprebieha akcia s odpustením poplatku. Pri stavebných sporiteľniach, najmä pri medziúveroch, môžu byť poplatky tiež vyššie. Napríklad poplatok za uzatvorenie zmluvy o stavebnom sporení predstavuje jedno percento z cieľovej sumy, čo sa môže vyšplhať na stovky eur.

Limity a flexibilita splácania: Ktorý úver je pre vás vhodnejší?

Limity na výšku stavebného úveru sú pomerne vysoké, takže sa nemusíte obávať, že by nepokryli náklady na bežný byt. Napríklad Wüstenrot umožňuje požičať až do výšky 200 000 eur z cieľovej sumy zmluvy o stavebnom sporení a PSS do 170 000 eur, samozrejme za predpokladu splnenia podmienok dostatočného príjmu.

Limity na dobu splácania stavebného úveru sa v súčasnosti už vyrovnávajú limitom pri hypotékach. Napríklad v PSS je možné získať stavebný úver aj na 30 rokov, rovnako ako pri štandardne ponúkaných hypotékach.

Pri splácaní je stavebný úver flexibilnejší ako hypotéka. Stavebnú pôžičku môžete kedykoľvek splácať mimoriadnymi splátkami bez poplatku. Pri hypotéke sú mimoriadne splátky bez poplatku (vyššie ako 20 % istiny, ktoré môžete splatiť maximálne raz ročne) zvyčajne len v čase zmeny fixácie úrokovej sadzby. V opačnom prípade za mimoriadnu splátku zaplatíte poplatok vo výške 1 % z tejto splátky.

Wüstenrot: Komplexné riešenia pre vaše bývanie

Spoločnosť Wüstenrot, ktorá je na slovenskom trhu už desiatky rokov, ponúka široké portfólio produktov zameraných na bývanie, vrátane stavebného sporenia, hypoték, ale aj rôznych druhov poistenia. Wüstenrot stavebné sporenie je ideálnym spôsobom, ako si našetriť na vlastné bývanie či myslieť na budúcnosť svojich detí. Produkty Wüstenrotu sú nastavené tak, aby si z nich mohol vybrať každý, či už ide o riešenie bytovej otázky, sporenie pre deti, alebo potrebu poistenia či úveru.

Wüstenrot tiež ponúka možnosť získať zvýhodnený úver na bývanie, ak zároveň sporíte peniaze v ich sporiteľni. V ponuke nájdete produkty so zabezpečením aj bez zabezpečenia nehnuteľnosťou. Okrem finančných produktov sa Wüstenrot špecializuje aj na poistenie, pričom ponúka komplexné poistenie bývania, ktoré zahŕňa poistenie nehnuteľnosti, domácnosti, ako aj zodpovednosti za škodu.

Jednou z inovácií Wüstenrotu je úver Akurát HYPO, ktorý od 15.4.2013 ponúka možnosť získať financie na bývanie s fixnou úrokovou sadzbou počas celej doby splatnosti úveru, a to za predpokladu uzatvorenia poistenia bývania vo Wüstenrot poisťovni.

Pri rozhodovaní medzi hypotékou a stavebným úverom je dôležité zvážiť všetky uvedené faktory. Ak ste netrpezliví a nemáte nasporené, hypotéka môže byť rýchlejším riešením. Ak máte úspory a čas, stavebný úver s výhodami stavebného sporenia môže byť dlhodobo výhodnejšou voľbou. Wüstenrot sa snaží ponúknuť riešenia "pod jednou strechou", kde môžete vyriešiť poistky, nasporiť peniaze a zároveň si požičať na kúpu vlastného bytu.

tags: #wustenrot #sporitelna #uver #na #byvanie #vyhodnejsie