Vyúčtovacia faktúra za nájom je kľúčovým dokumentom v oblasti opakovaných platieb, predovšetkým pri nájme nehnuteľností a súvisiacich médiách. Jej správne pochopenie a vystavenie je nevyhnutné pre dodržiavanie daňových predpisov a zabezpečenie transparentných vzťahov medzi prenajímateľom a nájomcom. Tento článok poskytuje detailný pohľad na vyúčtovacie faktúry, ich špecifiká z pohľadu Zákona o DPH, ako aj z hľadiska účtovných postupov, pričom sa zameriava na praktické aspekty a riešenie bežných situácií.

Vyúčtovacia faktúra a Zákon o DPH

Zákon o DPH priamo nešpecifikuje termín "vyúčtovacia faktúra". Tento pojem sa však objavuje v smerniciach Finančnej správy SR, konkrétne v Poučení na vyplnenie kontrolného výkazu DPH a v metodických pokynoch. Tieto dokumenty definujú vyúčtovaciu faktúru s odkazom na § 71 ods. 2 Zákona o DPH. Podľa tohto ustanovenia sa za opravnú faktúru považuje každý doklad alebo oznámenie, ktoré mení pôvodnú faktúru a je na ňu jednoznačne a špecificky viazané. V praxi sa preto vyúčtovacie faktúry často posudzujú ako opravné faktúry a vykazujú sa v kontrolnom výkaze DPH.

Opravná faktúra ako základ vyúčtovacej faktúry

V kontexte DPH je kľúčové pochopiť, že vyúčtovacia faktúra často slúži ako opravný doklad k pôvodným faktúram alebo preddavkom. Ak dôjde k zmene základu dane alebo výšky dane, ktorá sa viaže na už zdanené plnenie, vystavuje sa opravná faktúra. Táto sa vykazuje v kontrolnom výkaze DPH. U dodávateľa sa uvádza v časti C.1 a u odberateľa v časti C.2 kontrolného výkazu. Toto pravidlo platí aj vtedy, ak sa jedná o opravu údajov bez vplyvu na základ dane a daň, za predpokladu, že sa jedná o podmienky uvedené v § 25 zákona o DPH.

Opakované dodávky a dohody o platbách

Nájom nehnuteľností a dodávka energií sú v zmysle § 19 ods. 3 Zákona o DPH považované za tzv. opakované dodávky. § 75 ods. 3 tohto zákona upravuje dohody o platbách za takéto dodávky. V prípade opakovaného dodania služby, akým je nájom nehnuteľnosti, sa za deň dodania a tým aj za deň vzniku daňovej povinnosti považuje posledný deň obdobia, na ktoré sa vzťahuje prijatá platba. Daňová povinnosť však môže vzniknúť aj skôr, ak nájomca úhradu vykoná a prenajímateľ ju prijme pred posledným dňom obdobia, na ktoré sa platba vzťahuje.

Kontrolný výkaz DPH a vyúčtovacie faktúry

Údaje z opravnej (vyúčtovacej) faktúry sa vykazujú v kontrolnom výkaze DPH. Dodávateľ uvádza tieto údaje v časti C.1 a odberateľ v časti C.2. Ak faktúra kombinuje riadne uskutočnené plnenie, napríklad predaj tovaru, a vyúčtovanie, napríklad služieb, je potrebné tieto položky riadne oddeliť a vykázat podľa ich povahy.

Špecifické prípady a tuzemské samozdanenie

V prípade tzv. tuzemských samozdanení podľa § 69 ods. 10 - 12 Zákona o DPH existujú určité odlišnosti vo vykazovaní údajov v kontrolnom výkaze. Dodanie tovaru v tuzemsku, pri ktorom je prenos daňovej povinnosti na príjemcu podľa § 69 ods. 12 písm. f) až i), sa vykazuje v časti A.2 kontrolného výkazu. Ak je opravná faktúra vystavená po dodaní tovaru, pri ktorom je osobou povinnou platiť daň príjemca plnenia, odberateľ uvádza údaje z opravnej faktúry v časti C.2 za zdaňovacie obdobie, v ktorom ju dostal, ak od skutočnosti rozhodujúcej pre opravu základu dane neuplynulo 30 dní (§ 53 ods. 5 Zákona o DPH).

Oprava faktúry s prenosom daňovej povinnosti

Pri oprave faktúry s prenosom daňovej povinnosti na kupujúceho podľa § 69 ods. 12 písm. f) a g) Zákona o DPH nie je možné uplatniť dodatok č. 1 k poučeniu, čo znamená, že rozdiel nie je možné uviesť v jednom riadku, ak predmetom faktúry boli tovary, ktoré patria do rôznych číselných kódov Spoločného colného sadzobníka.

Situácie s opravou základu dane pri samozdanení

Ak po dodaní tovaru, pri ktorom je osobou povinnou platiť daň príjemca plnenia podľa § 69 ods. 12 písm. f) až i), dôjde zo strany dodávateľa k oprave základu dane podľa § 25 Zákona o DPH, na základe čoho sa základ dane dodaného tovaru zníži pod hranicu 5 000 eur, pôvodne uplatnený režim samozdanenia sa nemení. Dodávateľ uvedie údaje z vyhotovenej opravnej faktúry v časti C.1 kontrolného výkazu a príjemca plnenia v časti C.2.

Preddavková (zálohová) faktúra

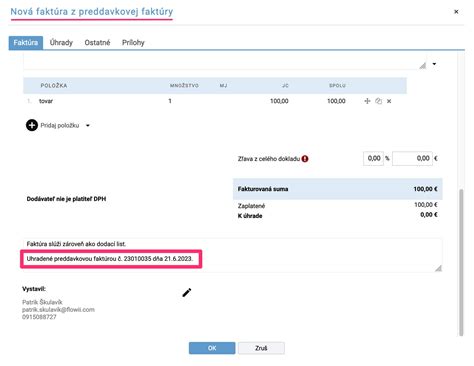

Preddavková faktúra, nazývaná aj zálohová faktúra, je dokument, ktorý prenajímateľ vystavuje nájomcovi pred poskytnutím služby nájmu alebo dodaním tovaru. Slúži na vyžiadanie platby vopred, či už celej sumy, alebo jej časti. Je dôležité si uvedomiť, že preddavková faktúra nie je účtovným ani daňovým dokladom; do účtovníctva vstupuje až po jej úhrade.

Kedy vyhotoviť preddavkovú faktúru?

Rozhodnutie vyhotoviť preddavkovú faktúru závisí od dodávateľa. Zvyčajne sa používa v nasledujúcich prípadoch:

- Nový odberateľ: Na minimalizáciu rizika nezaplatenia.

- Nedisciplinovaný odberateľ: Ak v minulosti boli problémy s platbami.

- Dlhodobé dodávky/služby: Pre zabezpečenie finančnej stability počas dlhšieho obdobia.

- Snaha vyhnúť sa evidencii neuhradených pohľadávok: Udržiavanie prehľadnejších financií.

Ako vyhotoviť preddavkovú faktúru?

Keďže zákon neupravuje špecifické náležitosti preddavkovej faktúry, platiteľ DPH aj neplatiteľ DPH sa riadia štandardnými náležitosťami faktúry s nasledujúcimi odlišnosťami:

- Jasné označenie: Faktúra by mala byť označená ako "preddavková faktúra", "predfaktúra" alebo "zálohová faktúra".

- Suma bez DPH: Pri platiteľovi DPH sa uvádza suma bez DPH, pričom daňová povinnosť vzniká až pri prijatí platby.

- Dátum dodania: Dátum dodania sa na preddavkovej faktúre neuvádza.

- Nepovinné uvedenie: Môže sa uviesť informácia, že ide o doklad, ktorý nie je daňovým dokladom.

- Stručný popis: Môže sa uvádzať len stručný popis dodávky alebo služby.

Preddavkové faktúry by mali mať samostatný číselný rad, aby sa odlíšili od bežných faktúr.

Postup po úhrade preddavkovej faktúry (platiteľ DPH)

Po úhrade preddavkovej faktúry platiteľom DPH je potrebné vyhotoviť buď "ostrú" faktúru (ak sa dodanie uskutoční do 15 dní od prijatia platby) alebo faktúru k prijatej platbe (daňový doklad k prijatej platbe). Faktúru k prijatej platbe je dodávateľ povinný vyhotoviť do 15 dní odo dňa prijatia platby pred dodaním tovaru, resp. služby, alebo do konca kalendárneho mesiaca, v ktorom bola platba prijatá.

Postup po úhrade preddavkovej faktúry (neplatiteľ DPH)

Neplatiteľ DPH vyhotoví "ostrú" faktúru až v čase dodania tovaru alebo služby, pričom odpočíta uhradený preddavok z celkovej sumy.

Účtovanie preddavkovej faktúry

Samotná preddavková faktúra sa neúčtuje. Do účtovníctva vstupuje až jej úhrada. Používajú sa účty 324 (prijaté preddavky u dodávateľa) a 314 (poskytnuté preddavky u odberateľa).

Náležitosti faktúry a nájomná zmluva

Zákon o DPH a Zákon o účtovníctve stanovujú základné náležitosti faktúry. Medzi ne patria:

- Meno a priezvisko/obchodné meno a adresa prenajímateľa a nájomcu.

- IČO, DIČ (ak sú pridelené).

- Poradové číslo faktúry.

- Dátum vyhotovenia faktúry.

- Dátum dodania služby (ak sa odlišuje od dátumu vyhotovenia faktúry).

- Predmet fakturácie (napr. nájom za mesiac…).

- Cena za mernú jednotku a vyjadrenie množstva.

- Základ dane.

- Sadzba DPH a výška DPH (ak je prenajímateľ platiteľom DPH).

- Celková suma na úhradu.

- Dátum splatnosti faktúry.

Nájomná zmluva je základným dokumentom, ktorý upravuje vzťah medzi prenajímateľom a nájomcom. Dôležité ustanovenia zahŕňajú:

- Označenie predmetu nájmu: Presná špecifikácia nehnuteľnosti.

- Doba nájmu: Určenie, či sa nájom uzatvára na dobu určitú alebo neurčitú.

- Výška a splatnosť nájomného: Jasne stanovená výška nájomného a termíny jeho splatnosti.

- Práva a povinnosti zmluvných strán: Upravujú práva a povinnosti prenajímateľa a nájomcu.

Praktické aspekty a príklady

Fakturácia právnych služieb

Ak platiteľ DPH poskytne právne služby slovenskému živnostníkovi, ktorý nie je platiteľom DPH, je povinný mu vyhotoviť faktúru do 15 dní odo dňa poskytnutia služby (§ 72 ods. 1 písm. a) Zákona o DPH).

Fakturácia občianskemu združeniu

Občianske združenie je právnickou osobou, voči ktorej je platiteľ povinný vyhotoviť faktúru v zmysle § 72 ods. 1 písm. a) Zákona o DPH.

Fakturácia občanovi

Platiteľ nie je povinný fyzickej osobe, ktorá nie je zdaniteľnou osobou - občanovi vyhotoviť faktúru v zmysle Zákona o DPH. Ak však bola úhrada vykonaná v hotovosti, je povinný vyhotoviť doklad o prijatí platby v zmysle § 8 ods. 1 zákona o používaní elektronickej registračnej pokladnice.

Záloha a následná dodávka tovaru

Ak platiteľ prijal 100 % preddavok na dodávku tovaru v SR a vyhotovil faktúru, z ktorej odviedol daň, je povinný vyhotoviť faktúru aj pri dodaní tovaru, aj napriek tomu, že daň odviedol v 100 % výške z prijatého preddavku.

Prenájom nehnuteľnosti

Ak platiteľ poskytuje prenájom časti nehnuteľnosti inému platiteľovi, pri ktorom sa dohodli, že nájomné bude oslobodené od dane podľa § 38 ods. 3 Zákona o DPH, je povinný vyhotoviť faktúru.

Murárske práce v ČR

Ak platiteľ poskytol murárske práce na stavbe v ČR českej firme, je povinný vyhotoviť faktúru do 15 dní odo dňa poskytnutia stavebných prác (§ 16 ods. 1 Zákona o DPH).

Reklamné služby pre českú firmu

Pri poskytnutí reklamných služieb českej firme s IČ DPH, je platiteľ povinný vyhotoviť faktúru do 15 dní od konca kalendárneho mesiaca, v ktorom bola dodaná služba (§ 15 ods. 1 Zákona o DPH).

Dodanie tovaru s montážou v Nemecku

Ak platiteľ dodal tovar vrátane montáže nemeckej firme v Nemecku, je povinný vyhotoviť faktúru do 15 dní odo dňa dodávky.

Preprava tovaru do tretieho štátu

Ak platiteľ vykonal prepravu tovaru z Českej republiky do Švajčiarska pre zahraničnú osobu, poskytuje službu s miestom dodania podľa § 15 ods. 1 Zákona o DPH v inom členskom štáte. Keďže ide o prepravu tovaru spojenú s vývozom tovaru, ktorá je oslobodená od dane, odberateľ nebude platiť daň („samozdaňovať sa“).

Sprostredkovanie poistenia

Ak platiteľ uzatvára v mene a na účet zahraničnej poisťovne zmluvy o poistení s klientmi zo Slovenska, poskytuje službu s miestom dodania podľa § 15 ods. 1 Zákona o DPH v inom členskom štáte. Vzhľadom k tomu, že ide o dodanie služby sprostredkovania poistenia (§ 37 ods. 1 Zákona o DPH), pri ktorej nie je povinnosť vyhotoviť faktúru podľa § 72 ods. 1 Zákona o DPH, faktúra sa nevyhotovuje.

Stavebné práce na Ukrajine

Ak platiteľ prijal zálohu od firmy so sídlom na Ukrajine a následne poskytol stavebné práce na nehnuteľnosti na Ukrajine, je povinný vyhotoviť faktúru.

Dodanie tovaru do Fínska

Ak platiteľ prijal zálohu od firmy so sídlom vo Fínsku a následne dodal tovar do Fínska, pričom uplatnil oslobodenie od dane podľa § 43 Zákona o DPH, je povinný vyhotoviť faktúru do 15. apríla. Na prijatú zálohu nemá povinnosť vyhotoviť faktúru. Na faktúre je povinný uviesť oslobodenie od dane s odkazom na ustanovenie zákona o DPH, alebo smernice Rady 2006/112/ES.

Technické zhodnotenie domu

Technické zhodnotenie domu (zateplenie, bezbariérový prístup a podobne) sa účtuje prostredníctvom účtov nákladov, pretože dom a byty sú vo vlastníctve spoločníkov bytov a spoločenstvo nemôže nadobúdať dom ani byty.

Riešenie sporov a nezrovnalostí pri vyúčtovaní nájmu

V prípade nejasností alebo sporov týkajúcich sa vyúčtovania nájmu a služieb je kľúčové vychádzať z obsahu nájomnej zmluvy. Tá by mala jasne definovať výšku nájomného a úhrady za služby spojené s bývaním, či už paušálnou sumou alebo formou zálohových platieb s následným vyúčtovaním podľa skutočnej spotreby.

Právo nájomcu na nahliadnutie do dokumentov

Nájomca má právo žiadať od prenajímateľky predloženie originálnych vyúčtovaní týkajúcich sa energií a služieb, keďže na základe zmluvy platí za tieto služby v nájomnom. Dodávatelia energií (SPP, ZSE) a správca bytového domu však nemusia s nájomcom riešiť konkrétne vyúčtovania, ak nie je vedený ako zmluvná strana. Údaje zvyčajne poskytujú iba vlastníkovi bytu.

Postup pri nespolupráci prenajímateľky

Ak prenajímateľka nespolupracuje a odmieta vyúčtovanie ukázať, nájomca sa môže obrátiť písomne a požiadať ju o nápravu. V prípade pretrvávajúcich problémov je vhodné obrátiť sa na odborníka v oblasti nájomného práva.

Vplyv obsahu nájomnej zmluvy na vyúčtovanie

Znenie nájomnej zmluvy je rozhodujúce. Ak zmluva obsahuje len jednu platbu v celosti za nájom a služby spojené s bývaním, môže byť v tejto časti neplatná, pretože prenajímateľ nevie preukázať, aká suma bola určená na úhradu za nájom a aká za služby. V takom prípade prenajímateľ nemôže žiadať úhradu nedoplatku a nájomca preplatok.

What is an Invoice? (Everything You Need to Know in 5 Minutes)

Vyúčtovanie služieb po skončení nájmu

Aj po ukončení nájomného vzťahu je prenajímateľ povinný vykonať záverečné vyúčtovanie služieb. Toto vyúčtovanie by malo zahŕňať spotrebu za celé obdobie nájmu, vrátane posledného mesiaca. Pri tomto vyúčtovaní je dôležité zabezpečiť presné údaje o spotrebe k dátumu ukončenia nájmu.

Spotreba energií po skončení nájmu

Po odovzdaní bytu vykoná prenajímateľ vyúčtovanie spotreby energií na základe stavu elektromeru a plynomeru ku dňu ukončenia nájmu. Ak došlo k vysokej spotrebe, môže byť nájomcovi doúčtovaná suma za nadmernú spotrebu. Naopak, ak nájomca uhrádzal vyššie zálohy, než bola jeho skutočná spotreba, prenajímateľ je povinný vrátiť vzniknutý preplatok.

Spotreba vody a tepla po skončení nájmu

Spotreba vody a tepla môže výrazne kolísať. Ak sa odpočty meračov vykonávajú iba raz ročne, môže to ovplyvniť termín vyúčtovania. Ak bola spotreba vyššia než uhradené zálohy, výsledná suma môže byť rozdelená medzi nájomcu a prenajímateľa podľa dohody v nájomnej zmluve.

Opravy a údržba po skončení nájmu

Ak počas nájmu vznikli menšie škody alebo bola zanedbaná údržba, ktorá nebola krytá nájomnou zmluvou, môžu byť tieto náklady započítané do záverečného vyúčtovania. Prenajímateľ však musí predložiť doklady o skutočne vynaložených nákladoch.

Upratovanie spoločných priestorov po skončení nájmu

Niektoré nájomné zmluvy zahŕňajú povinnosť nájomcu prispievať na upratovanie spoločných priestorov. Po skončení nájmu môže byť vykonané vyúčtovanie na základe skutočných nákladov.

Ako riešiť nezrovnalosti vo vyúčtovaní služieb?

Reklamácia u dodávateľa služby (zo strany prenajímateľa)

Ak prenajímateľ zistí chybu vo vyúčtovaní od dodávateľa služieb, mal by podať písomnú reklamáciu priamo dodávateľovi. Reklamácia by mala obsahovať kontaktné údaje, presné označenie reklamovaných položiek a dôvody nesúhlasu s podpornými dôkazmi. Dodávateľ je povinný reklamáciu vybaviť zvyčajne do 15 dní.

Namieta nájomca nesúhlas s vyúčtovaním

Ak nájomca nesúhlasí s doručeným vyúčtovaním, mal by najprv skontrolovať aktuálne stavy meračov a preveriť všetky položky vo vyúčtovaní v kontexte nájomnej zmluvy. Ak pochybnosti pretrvávajú, má právo požiadať prenajímateľa o nahliadnutie do všetkých podkladov. Po obdržaní podkladov má nájomca 30 dní na podanie písomnej námietky.

Nesúhlas nájomcu s vyúčtovaním (zo strany prenajímateľa)

Prenajímateľ je povinný umožniť nájomcovi nahliadnutie do podkladov najneskôr do 5 mesiacov od skončenia zúčtovacieho obdobia. Ak si nájomca po kontrole myslí, že niektoré položky sú nesprávne, môže podať písomnú námietku, ktorú prenajímateľ musí vybaviť do 30 dní. V prípade uznania námietok je prenajímateľ povinný vykonať opravu vyúčtovania a vrátiť prípadný preplatok.

tags: #vyuctovacia #faktura #za #najom