Legislatívne zmeny a daňové povinnosti súvisiace s nájmom nehnuteľností a energií môžu byť pre mnohých podnikateľov a prenajímateľov mätúce. Tento článok poskytuje komplexný pohľad na fakturáciu nájmu energií, sadzby DPH a s tým súvisiace zmeny, s cieľom uľahčiť orientáciu v tejto problematike.

Základné princípy DPH a nájom nehnuteľností

Od 1. januára 2019 je nájom nehnuteľností vo väčšine prípadov oslobodený od DPH v zmysle § 38 ods. 3 zákona č. 222/2004 Z.z. o DPH. To znamená, že prenajímateľ nemá povinnosť uplatňovať DPH na faktúre za nájom. Existujú však výnimky z tohto pravidla.

Oslobodenie od dane sa nevzťahuje na:

- Ubytovacie služby

- Nájom priestorov a miest na parkovanie vozidiel

- Nájom trvalo inštalovaných zariadení a strojov

- Nájom bezpečnostných schránok

V prípade, ak sa prenajímateľ rozhodne, že nájom nebude oslobodený od dane, a to za splnenia podmienok uvedených v zákone o DPH (napr. prenájom nebytových priestorov zdaniteľnej osobe), uplatní sa sadzba DPH 23%. Táto možnosť je často využívaná prenajímateľmi, ktorí si pri obstaraní nehnuteľnosti odpočítali DPH a nechcú riešiť vrátenie časti odpočítanej dane pri používaní nehnuteľnosti na oslobodené plnenia.

Energie a DPH v nájomnej zmluve

Otázka, či fakturovať energie s DPH alebo bez DPH, závisí od spôsobu, akým sú energie zahrnuté v nájomnej zmluve. Existujú v zásade dva prístupy:

- Refakturácia energií: Prenajímateľ požaduje od nájomcu úhradu za skutočnú spotrebu energií na základe vyúčtovania od dodávateľských subjektov. V tomto prípade prenajímateľ refakturuje energie s DPH, ktorú sám zaplatil dodávateľovi.

- Paušálna platba za energie: Cena nájmu zahŕňa aj cenu energií, t.j. spotreba energií nie je osobitne meraná a fakturovaná. V tomto prípade sa cena energií "stratí" v sume nájomného a nepovažuje sa za samostatné zdaniteľné plnenie.

Refakturácia energií - podrobný pohľad

Ak prenajímateľ refakturuje energie, je dôležité rozlišovať medzi dvoma situáciami:

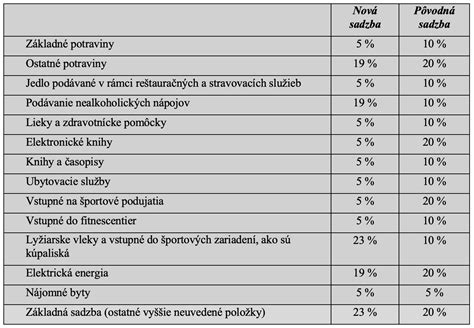

- Prenajímateľ prijal a sám dodal energie v zmysle § 9 ods. 4 zákona o DPH (resp. § 8 ods. 1 písm. c) zákona o DPH): To znamená, že prenajímateľ je fakturovaný dodávateľom energií a následne fakturuje túto energiu nájomcovi. V tomto prípade má prenajímateľ nárok na odpočítanie DPH pri nákupe energií podľa § 49 ods. 2 písm. a) zákona o DPH a zároveň je povinný uplatniť DPH pri refakturácii energií nájomcovi. V tomto prípade sa uplatní príslušná sadzba DPH platná pre daný typ energie. Od 1. januára 2025 dôjde k zmene sadzieb DPH. Doterajšie sadzby 20%, 10% a 5% sa menia na 23%, 19% a 5%. Dodanie elektrickej energie bude mať od 1.1.2025 zníženú sadzbu DPH 19%.

- Prenajímateľ len sprostredkováva platby za energie: Ide o situáciu, kedy prenajímateľ iba preposiela faktúry od dodávateľov energií nájomcovi, ktorý ich priamo platí. V takomto prípade prenajímateľ nevystavuje faktúru za energie a nemá s nimi spojenú žiadnu daňovú povinnosť ani nárok na odpočet.

Paušálna platba za energie - podrobný pohľad

Ak je cena energií zahrnutá v paušálnej platbe za nájom, táto platba sa považuje za súčasť nájmu a podlieha rovnakému daňovému režimu ako samotný nájom. To znamená, že ak je nájom oslobodený od DPH, aj platba za energie je oslobodená od DPH. V tomto prípade prenajímateľ nemá nárok na odpočet DPH z nákupu energií, ktoré sú súčasťou paušálnej platby.

Finančná zábezpeka a DPH

Finančná zábezpeka (peňažná rezerva) uhradená v súvislosti s nájmom na účely prípadných škôd alebo nedoplatkov, ktorá bude v prípade nevyčerpania vrátená nájomcovi, nie je predmetom DPH podľa § 2 ods. 1 zákona o DPH. Nejde o platbu za dodanie tovaru alebo služby, ale o zábezpeku pre prípadné budúce škody alebo nedoplatky.

Zmeny sadzieb DPH od roku 2025

Od 1. januára 2025 dochádza k zmene sadzieb DPH. Doterajšie sadzby 20%, 10% a 5% sa menia na 23%, 19% a 5%. Táto zmena ovplyvní aj fakturáciu energií, ak prenajímateľ refakturuje energie nájomcovi. Dôležité je určiť, v ktorom roku vznikla daňová povinnosť. Vo väčšine prípadov sa použije sadzba platná v roku, v ktorom nastal tzv. vznik daňovej povinnosti k DPH, t.j. deň dodania služby alebo deň prijatia preddavku.

Príklady prechodných situácií

- Objednávka v roku 2024, úhrada v roku 2025: Ak si klient objedná službu v roku 2024 (napr. 31.12.2024), ale úhrada dorazí na účet dodávateľa až v roku 2025 (napr. 2.1.2025), vznik daňovej povinnosti nastáva v roku 2025. Ostrá faktúra bude mať sadzbu DPH platnú v roku 2025 (napr. 23% pre nájom, ak sa prenajímateľ rozhodol zdaniť, alebo 19% pre elektrinu).

- Platba prijatá v roku 2024: Ak platba dorazí na účet dodávateľa 31.12.2024 o 23:55, dňom vzniku daňovej povinnosti je 31.12.2024 - teda starý rok. Použije sa sadzba DPH platná v roku 2024.

Nájom a stavebné úpravy

V prípade, ak nájomca vykoná stavebné úpravy na prenajatej nehnuteľnosti so súhlasom prenajímateľa, tieto náklady (výdavky) sa považujú za technické zhodnotenie hmotného majetku. Ak prenajímateľ prevezme technické zhodnotenie, potom ho odpisuje ako technické zhodnotenie.

Špecifické situácie

Prenájom od neplatiteľa DPH

Ak si platiteľ DPH prenajíma nehnuteľnosť od fyzickej osoby, ktorá nie je platiteľom DPH, a platí jej aj za spotrebu energií, spôsob platby by mal byť dohodnutý priamo v zmluve o nájme. Je potrebné uviesť, že spoločnosť uhradí skutočnú spotrebu energií, ktoré pripadajú na ňou prenajímanú časť nehnuteľnosti (na základe ročného vyúčtovania a skutočných meraní). V tomto prípade spoločnosť uhradí prenajímateľovi cenu energií vrátane DPH, pričom celá suma bude pre spoločnosť predstavovať náklad na energie (t.j. platbu nebude rozdeľovať na základ dane a DPH).

Prenájom nebytových priestorov zdaniteľnej osobe

Ak platiteľ dane prenajíma nebytové priestory inému platiteľovi dane, môže sa rozhodnúť, že nájom nebude oslobodený od dane (§ 38 ods. 5 zákona o DPH). Toto rozhodnutie musí byť uplatňované voči všetkým nájomcom v rovnakom režime. Ak sa prenajímateľ rozhodne zdaňovať nájom nebytových priestorov zdaniteľnej osobe, uplatní sa sadzba DPH 23%.

Prenájom rodinného domu občanovi

Nájom rodinného domu občanovi je na základe § 38 ods. 3 a ods. 5 zákona o DPH oslobodený od dane, t. j. prenajímateľ nemá dôvod k cene nájomného uplatňovať DPH.

Prenájom nehnuteľnosti zahraničnej osobe

Ak prenajímateľ prenajíma nehnuteľnosť firme so sídlom v inom členskom štáte EÚ (napr. v Dánsku), je potrebné určiť miesto dodania danej služby. Podľa § 16 ods. 1 zákona o DPH je miestom dodania služby miesto, kde sa nehnuteľnosť nachádza. Ak platiteľ dane prenajíma nebytový priestor zahraničnej osobe, tento prenájom je oslobodený od dane. Rozhodnúť sa, že prenájom nebytového priestoru nebude oslobodený od dane, môže platiteľ dane len v prípade, že prenajíma tento priestor zdaniteľnej osobe (§ 38 ods. 5 zákona o DPH). V tomto prípade sa uplatní prenos daňovej povinnosti na slovenského príjemcu služby podľa § 69 ods. 2 písm. a) zákona o DPH a španielsky podnikateľ nie je povinný sa registrovať pre DPH.

Zložené plnenie verzus samostatné plnenia

V praxi často vzniká otázka, ako správne fakturovať dodávky energií a ďalšie služby poskytované popri službe nájmu. Ak je samotný nájom fakturovaný s oslobodením od DPH, je potrebné určiť, či aj dodávky energií a ostatných služieb podliehajú rovnakému daňovému režimu a budú teda tiež oslobodené od DPH.

Zákon o DPH ani smernica o DPH problematiku zloženého plnenia explicitne neupravujú. Je preto potrebné vychádzať najmä z judikatúry Súdneho dvora EÚ. V zmysle záverov prijatých Súdnym dvorom EÚ sa má vo všeobecnosti každé plnenie považovať za odlišné a nezávislé. Na druhej strane o jedinom plnení možno hovoriť vtedy, keď sú dva alebo viaceré prvky dodané zákazníkovi tak úzko spojené, že objektívne tvoria jediné neoddeliteľné hospodárske plnenie, ktorého rozdelenie by bolo neprirodzené a umelé. Za vedľajšie plnenie vo vzťahu k hlavnému plneniu sa preto musí považovať také plnenie, ktoré samo o sebe nie je pre zákazníka cieľom, ale je iba prostriedkom lepšieho využitia hlavnej služby. Potom obidve zložky (hlavná aj vedľajšia) zloženého plnenia musia podliehať rovnakému daňovému režimu.

Kľúčovým kritériom je, či má nájomca v súvislosti s dodávkou energií možnosť slobodne sa rozhodnúť o svojej skutočnej spotrebe (t. j. či môže ovplyvniť jej objem a či má možnosť voľby dodávateľa). Ak nájomca môže samostatne rozhodovať o svojej spotrebe energie, o jej objeme, že sa fakturuje na základe reálnej spotreby použitých tovarov a zohľadňuje sa stav individuálnych meračov, môžu nasvedčovať tomu, že sa jedná o plnenie, ktoré je pre nájomcu samostatným cieľom a teda sa bude fakturovať ako samostatné plnenie podliehajúce svojej sadzbe DPH. V tomto prípade sa na dodanie elektriny musí uplatniť sadzba dane 19% (od 1.1.2025).

Podobne pri fakturácii upratovania, služieb recepcie, letnej-zimnej údržbe a ďalších službách, s ktorými sa pri prenájme možno stretnúť, platí, že ak má nájomník možnosť si sám vybrať poskytovateľov týchto služieb (a to aj keby toto právo nevyužil), alebo si za poskytovateľa spomedzi iných, ktorí by mohli toto dodať vyberie prenajímateľa, potom tieto služby predstavujú samostatné plnenia. Ak však nájomník nemá možnosť voľby, má povinnosť toto odoberať od prenajímateľa, vtedy pôjde o zložené plnenie.

Vzhľadom na to, že v praxi bol z minulosti často uplatňovaný iný prístup, v Zápisnici zo zasadania SKDP a MF SR sa uvádza, že ak sa princíp posudzovania zloženého plnenia uplatňoval inak, ako sa aktuálne popísalo, doterajšie uplatňovanie zostáva nedotknuté do 31.12.2025. Odporúča sa však, aby sa uplatňovanie posúdilo a správne nastavilo čím skôr.

Deň vzniku daňovej povinnosti pri opakovaných dodávkach

Pri opakovaných dodávkach služieb, ako je nájom, sa deň dodania stanovuje osobitným spôsobom podľa § 19 ods. 3 zákona o DPH. Platí, že za deň dodania sa považuje najneskôr posledný deň obdobia, na ktoré sa vzťahuje dohodnutá platba za opakovanú dodávku (nájom). Ak teda platiteľ - prenajímateľ, nájom nehnuteľností zdaňuje, uskutočňuje opakované dodanie služby, pri ktorom sa za deň dodania a tým i deň vzniku daňovej povinnosti považuje najneskôr posledný deň zdaňovacieho obdobia, na ktoré sa platba nájomného vzťahuje. V prípade, ak by platba za opakované dodanie bola prijatá vopred - t. j. pred obdobím, na ktoré sa vzťahuje, potom podľa § 19 ods. 2 zákona o DPH vzniká daňová povinnosť dňom prijatia platby.

Ak prenajímateľ poskytuje nájom oslobodený od DPH, daňová povinnosť nevzniká. Prípadná úhrada nájomného vopred nemá vplyv na deň dodania, t. j. na zdaňovacie obdobie, v ktorom je uvedené oslobodené opakované dodanie v daňovom priznaní.

Pri refakturácii energií, ak ide o dodanie tovaru, platí, že ak prijatie zálohovej platby aj dodanie tovaru (energie) nastane v tom istom zdaňovacom období, vzniká daňová povinnosť dňom dodania tovaru. Ak sú prijaté zálohové platby a následne dodaný tovar (energie) v rôznych zdaňovacích obdobiach, vzniká daňová povinnosť dňom prijatia platby a dňom dodania tovaru.

Auditorea k.s. je daňovo poradenská účtovná a audítorská firma pôsobiaca na Slovensku, v Rakúsku a Českej republike. Ponúka široké spektrum služieb pre domácich aj medzinárodných klientov.