Každá firma, bez ohľadu na svoju veľkosť či zameranie, na konci účtovného obdobia vykazuje výsledok svojho hospodárenia. Tento výsledok, či už v podobe zisku alebo straty, je kľúčovou informáciou pre široké spektrum zainteresovaných strán - od samotného vedenia firmy, cez veriteľov a odberateľov, až po dodávateľov. Poskytuje cenný pohľad na finančné zdravie podniku a pomáha pri strategickom rozhodovaní a plánovaní.

Definícia a podstata výsledku hospodárenia

Výsledok hospodárenia je v slovenskom účtovníctve oficiálne definovaný ako „ocenený výsledný efekt činnosti účtovnej jednotky dosiahnutý v účtovnom období“. Zjednodušene povedané, ide o rozdiel medzi celkovými výnosmi a celkovými nákladmi, ktoré účtovná jednotka dosiahla počas daného účtovného obdobia. Ak sú výnosy vyššie ako náklady, hovoríme o zisku. Naopak, ak sú náklady vyššie ako výnosy, výsledkom je strata. Tento ukazovateľ sa zisťuje z takzvaného výkazu ziskov a strát, ktorý detailne rozoberá štruktúru výnosov a nákladov.

Viete aký je rozdiel medzi príjmami a výnosmi, a medzi výdavkami a nákladmi?

V minulosti sa tento pojem označoval aj ako „hospodársky výsledok“. Neformálne sa často používa skratka VH (výsledok hospodárenia) alebo HV (hospodársky výsledok). Kladný výsledok sa zvykne nazývať „(účtovný) zisk“ a záporný „(účtovná) strata“. Je dôležité poznamenať, že účtovný zisk nie je totožný s daňovým ziskom. Daňový zisk je v podstate účtovný výsledok hospodárenia upravený o špecifické výnimky a pravidlá stanovené daňovým právom.

Výnosy a náklady: Stavebné kamene výsledku hospodárenia

Na pochopenie výsledku hospodárenia je nevyhnutné rozlišovať medzi pojmami výnosy, príjmy, náklady a výdavky.

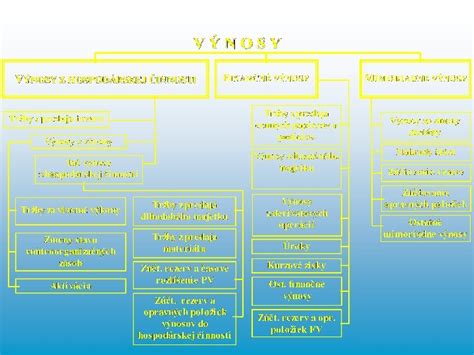

Výnosy predstavujú zvýšenie ekonomických úžitkov účtovnej jednotky v účtovnom období, ktoré je možné spoľahlivo oceniť. Výnosy sa môžu prejaviť ako nárast majetku (napr. pri predaji na faktúru, kedy vznikne pohľadávka) alebo zníženie záväzkov. Pri predaji vzniká výnos bez ohľadu na to, či zákazník v danom období skutočne zaplatil. Výnos teda nemusí vždy vznikať súčasne s príjmom.

- Tržby: Sú najčastejším typom výnosov a predstavujú peňažné príjmy získané za predaj tovaru, výrobkov či služieb. Patria sem aj príjmy z nájomného. Tržby sú základným finančným zdrojom podniku, ktorý slúži na pokrytie nákladov a zabezpečenie reprodukcie.

- Výnosy zo zmeny stavu vnútropodnikových zásob: Tieto výnosy zabezpečujú porovnateľnosť nákladov a výnosov v rámci jedného účtovného obdobia a vznikajú ako rozdiel medzi konečnými a začiatočnými stavmi zásob.

- Výnosy z aktivovania výkonov vlastnej výroby: Reprezentujú protipoložku nákladov pri výkonom vytvorených vo vlastnej réžii alebo pri využití vnútropodnikových služieb.

- Ostatné výnosy: Zahŕňajú rôzne iné príjmy, ktoré nespadajú do predchádzajúcich kategórií.

Náklady znamenajú zníženie ekonomických úžitkov účtovnej jednotky v účtovnom období, ktoré je možné spoľahlivo oceniť. Náklady sú najčastejšie spojené so znížením majetku alebo nárastom záväzkov. Náklad vzniká napríklad pri úhrade poplatku, ale aj pri prijatí faktúry za služby. Náklad teda nemusí vždy vznikať súčasne s výdavkom.

- Služby: Zahŕňajú náklady na externé služby.

- Rezervy a opravné položky: Tieto položky predstavujú očakávané budúce náklady alebo zníženie hodnoty majetku.

- Finančné náklady: Súvisia s tvorbou rezerv týkajúcich sa finančných nákladov.

- Mimoriadne náklady: Ide o náklady neobvyklého charakteru, ktoré vznikajú pri mimoriadnych udalostiach a neočakávajú sa pravidelne.

Výkaz ziskov a strát: Detailný pohľad na hospodárenie

Výkaz ziskov a strát (výsledovka) je základným účtovným výkazom, ktorý podrobne zobrazuje štruktúru výnosov a nákladov a z ich rozdielu odvodzuje výsledok hospodárenia za dané účtovné obdobie. Tento výkaz je predpísaný zákonom a jeho štruktúra je regulovaná. Umožňuje analyzovať, z akých konkrétnych činností a operácií vznikol zisk alebo strata, čo je kľúčové pre pochopenie príčin úspešného alebo neúspešného hospodárenia.

Podľa zákona o účtovníctve č. 431/2002 Z. z. sú povinné viesť podvojné účtovníctvo a zostavovať výkaz ziskov a strát napríklad obchodné spoločnosti, mestá, obce a vyššie územné celky. Povinnosť sa vzťahuje aj na občianske združenia a neziskové organizácie, ktoré podnikajú alebo dosahujú príjmy nad určitú hranicu.

Veľkosť a detailnosť výkazu ziskov a strát sa líši v závislosti od kategórie účtovnej jednotky:

- Mikro účtovné jednotky: Majú povinnosť zostavovať výkaz v skrátenom rozsahu, kde sú niektoré položky zoskupené.

- Malé a veľké účtovné jednotky: Zostavujú výkaz v plnom rozsahu, ktorý obsahuje takmer všetky položky v neseskupenej podobe.

Výsledok hospodárenia v kontexte finančnej analýzy

Hoci výsledok hospodárenia je dôležitým ukazovateľom, sám o sebe má obmedzenú vypovedaciu schopnosť. Jeho absolútna výška bez porovnania s inými relevantnými hodnotami (napr. tržbami) neposkytuje dostatočný obraz o kvalite podnikania. Finanční analytici preto výsledok hospodárenia často upravujú a porovnávajú s inými ukazovateľmi, aby získali komplexnejší pohľad na ziskovosť a rentabilitu firmy.

Medzi kľúčové ukazovatele rentability patria:

- Rentabilita tržieb (ROS - Return on Sales): Porovnáva výsledok hospodárenia s tržbami.

- Rentabilita aktív (ROA - Return on Assets): Meria, ako efektívne firma využíva svoje aktíva na generovanie zisku.

- Rentabilita vlastného imania (ROE - Return on Equity): Ukazuje výnosnosť kapitálu vloženého vlastníkmi.

Skreslenia a úpravy výsledku hospodárenia

Je dôležité uvedomiť si, že účtovný výsledok hospodárenia môže byť skreslený rôznymi faktormi, ktoré neodrážajú reálne prevádzkové hospodárenie firmy:

- Nepeňažné účtovné operácie: Napríklad rozpustenie rezerv z minulých rokov do výnosov, precenenie zásob alebo vytvorenie odloženej daňovej pohľadávky. Tieto operácie môžu umelo navýšiť zisk bez toho, aby došlo k reálnemu finančnému toku.

- Mimoriadne a neprevádzkové operácie: Výnosy z predaja majetku, poistné plnenia alebo finančné operácie môžu dočasne zvýšiť zisk, hoci hlavná prevádzková činnosť firmy môže byť stratová.

- Inflácia: Odpisovanie historických cien, oceňovanie zásob metódou FIFO alebo účtovanie úrokových nákladov môžu skresliť výsledok hospodárenia v dlhodobom horizonte.

- Kvalita aktív: Vytvorenie zisku môže byť maskované existenciou problematických pohľadávok alebo nepredajných zásob. Ak firma nevytvorí opravné položky na tieto aktíva, účtovný zisk nemusí zodpovedať reálnej situácii.

Preto je pre presnú analýzu ziskovosti často potrebné upraviť účtovný výsledok hospodárenia, najmä o nepeňažné a mimoriadne operácie, ako aj o problematické aktíva.

Výsledok hospodárenia v špecifických kontextoch: Regulované odvetvia

V kontexte formulárov „Oznámenie regulovanej osoby podľa § 8 ods. 3 zákona o osobitnom odvode“ a „Oznámenie na zúčtovanie odvodov regulovanej osoby podľa § 9 ods. 1 zákona o osobitnom odvode“ sa pojem „výsledok hospodárenia“ používa s mierne odlišným významom, čo môže viesť k rozdielnym hodnotám v týchto dvoch oznámeniach.

- Oznámenie podľa § 8 ods. 3 zákona: V tomto prípade sa uvádza výsledok hospodárenia upravený podľa § 5 zákona, vykázaný za účtovné obdobie bezprostredne predchádzajúce účtovnému obdobiu, v ktorom došlo k zmene sumy základu odvodu (napr. rok 2016). Taktiež sa uvádza nový výsledok hospodárenia podľa § 5 ods. 1 alebo § 13 ods. 2, ak dôjde k dodatočnej zmene.

- Oznámenie podľa § 9 ods. 1 zákona: Tu sa myslí výsledok hospodárenia bez zaúčtovaného osobitného odvodu.

V oboch prípotoch sa pod pojmom „výsledok hospodárenia“ rozumie výsledok hospodárenia pred zdanením (§ 5 ods. 3 a 4 zákona). To znamená, že zahŕňa aj zaúčtovaný náklad na osobitný odvod z podnikania v regulovaných odvetviach, ako aj príslušný preplatok alebo nedoplatok.

Záver

Výsledok hospodárenia je fundamentálnym ukazovateľom finančnej výkonnosti podniku. Jeho správne pochopenie, vrátane rozdielov medzi účtovným a daňovým ziskom, ako aj vplyvu rôznych operácií na jeho výšku, je kľúčové pre informované rozhodovanie v podnikaní, investovaní a finančnej analýze. Analýza výkazu ziskov a strát spolu s ďalšími finančnými ukazovateľmi poskytuje komplexný obraz o finančnom zdraví a úspešnosti firmy.

tags: #vysledok #hospodarenia #moze #byt