Jedným zo základných princípov účtovania je zaúčtovanie výnosov a nákladov do obdobia, s ktorým časovo a vecne súvisia. Na to slúžia účty časového rozlíšenia. Účty časového rozlíšenia sa najčastejšie používajú pri uzatváraní účtovných kníh, avšak účtuje sa na nich aj počas roka, čo si ukážeme na príkladoch. V tomto článku sa pozrieme na účtovnú skupinu 38 - Časové rozlíšenie nákladov a výnosov. Ich používanie vyplýva zo zákona č. 431/2002 Z. z. o účtovníctve, §3 ods.1 a ods.2 nepriamo, a to zo zásady vecnej a časovej súvislosti účtovných skutočností. Kritériom na účtovanie účtovných prípadov časového rozlíšenia je skutočnosť, že je známy ich vecný obsah, suma a je určené obdobie, ktorého sa týkajú.

Princíp časového rozlíšenia v účtovníctve

Základným kameňom podvojného účtovníctva je akruálny princíp, ktorý vyžaduje, aby sa náklady a výnosy účtovali do toho účtovného obdobia, v ktorom skutočne vznikli, bez ohľadu na to, kedy bola platba uskutočnená alebo inkasovaná. Tento princíp je zakotvený v § 3 ods. 1 zákona č. 431/2002 Z. z. o účtovníctve. V záujme správneho určenia hospodárskeho výsledku sa preto vykonáva časové rozlíšenie nákladov a výnosov.

Postupy účtovania pre podnikateľov účtujúcich v sústave podvojného účtovníctva túto požiadavku potvrdzujú konštatovaním, že náklady a výnosy sa účtujú do obdobia, s ktorým časovo a vecne súvisia. Zároveň rozvíjajú definovaním účtov z rámcovej účtovej osnovy pre podnikateľov zriadených pre účel časového rozlíšenia nákladov a výnosov. Konkrétne, § 5 Postupov účtovania stanovuje, že sa časovo rozlišujú, ak sa týkajú budúcich účtovných období:

- Náklady a výdavky ako náklady budúcich období (účet 381 a 382)

- Výdavky budúcich období (účet 383)

- Výnosy a príjmy ako výnosy budúcich období (účet 384)

- Príjmy budúcich období (účet 385)

Uvedené účty sa nazývajú účty časového rozlíšenia. Účtovný prípad je možné zaúčtovať na účty časového rozlíšenia v prípade, že je známy jeho vecný obsah, suma a presne vymedzené obdobie, ktorého sa týka.

Účty časového rozlíšenia a ich charakteristika

Účty časového rozlíšenia môžeme rozdeliť na aktívne a pasívne.

Aktívne účty časového rozlíšenia:

- Účet 381 - Náklady budúcich období: Na tento účet sa účtujú výdavky bežného účtovného obdobia, ktoré sa týkajú nákladov účtovných v budúcich obdobiach. Ide o vopred zaplatené náklady, pri ktorých vecné plnenie nastane až v budúcom účtovnom období, ale ich úhrada sa vyžaduje pred týmto obdobím. Príkladmi sú vopred zaplatené nájomné, poistné, predplatné odbornej literatúry a tlače, servisné a iné služby platené vopred. Účet 381 je účtom aktív, čiže sa prírastky účtujú na stranu MD a úbytky na stranu D. Konečný zostatok sa prenáša do ďalšieho účtovného obdobia, kde predstavuje začiatočný zostatok. Zaúčtovaním nákladov budúcich období sa zabezpečí, že náklady budúceho účtovného obdobia neovplyvnia výsledok hospodárenia účtovnej jednotky v bežnom účtovnom období, aj keď už nastal výdavok peňažných prostriedkov.

- Účet 382 - Komplexné náklady budúcich období: Na tento účet sa účtujú náklady budúcich období, ktoré sa sledujú vo vzťahu k danému účelu, t. z. ktorých tvorba zabezpečuje spoločný účel, napríklad náklady na dlhodobú propagáciu a podporu predaja alebo náklady na výskum a vývoj (pokiaľ sa časovo rozlišujú). Ide o náklady, ktoré súvisia a rozkladajú sa na ďalšie časové obdobie.

- Účet 385 - Príjmy budúcich období: Na tento účet sa účtujú prípady, kedy potrebujeme zaúčtovať do výnosov čiastky, ktoré ale inkasovať budeme až v nasledujúcom období. Prijaté plnenie (platba) v bežnom účtovnom období, avšak výnosy časovo a vecne súvisia s budúcim účtovným obdobím. Príkladom je napr. situácia, kedy máme nárok na výplatu provízie, ale podľa podmienok uzavretej zmluvy bude provízia fakticky vyúčtovaná až v nasledujúcom roku. V každom prípade už ale poznáme výšku v budúcnosti vyplatenej provízie. Tento účet je aktívnym účtom.

Pasívne účty časového rozlíšenia:

- Účet 383 - Výdavky budúcich období: Na tento účet sa účtuje suma nákladov bežného účtovného obdobia, ktoré budú uhradené až v nasledujúcom účtovnom období. Ide o náklady, ktoré súvisia s bežným účtovným obdobím, ale výdavok spojený s nimi ešte nenastal. Príkladmi sú nájomné platené pozadu, úroky z úverov a pôžičiek platené pozadu, platby za rôzne služby pozadu. Účet 383 je účtom pasív, začiatočný aj konečný zostatok má na strane DAL. Výdavky budúcich období predstavujú záväzok účtovnej jednotky, pretože účtovná jednotka bude mať v budúcom účtovnom období povinnosť tieto náklady uhradiť. Zaúčtovaním výdavkov budúcich období v bežnom účtovnom období sa zabezpečí zaúčtovanie nákladov do účtovného obdobia, s ktorým vecne a časovo súvisia, čím ovplyvnia výsledok hospodárenia, aj keď ešte nenastal výdavok peňažných prostriedkov.

- Účet 384 - Výnosy budúcich období: Na tento účet sa účtuje suma výnosov bežného účtovného obdobia, ktoré budú zinkasované až v nasledujúcom účtovnom období. Ide o výnosy, ktoré súvisia s bežným účtovným obdobím, ale príjem spojený s nimi ešte nenastal. Príkladom je napr. fakturácia nájomného vopred (účtované u prenajímateľa). Účet 384 je účtom pasív.

Ako zaznamenať úpravy pre rozlíšené výdavky a rozlíšené príjmy

Príklady časového rozlíšenia v praxi

Pre lepšie pochopenie aplikácie časového rozlíšenia v účtovníctve si ukážeme niekoľko konkrétnych situácií:

Príklad 1: Vopred platené nájomné (Účet 381)

Účtovná jednotka má uzatvorenú nájomnú zmluvu, z ktorej jej vyplýva povinnosť platiť nájomné na základe faktúry vždy v apríli a v októbri na polrok dopredu vo výške 2 520 € s DPH. V mesiaci apríl účtovná jednotka zaplatí 2 520 €, ktoré sa vzťahujú na obdobie apríl až september. Z tejto sumy sa len časť týkajúca sa aktuálneho mesiaca (apríl) zaúčtuje priamo do nákladov bežného roka. Zvyšná časť (máj až september) sa zaúčtuje na účet 381 - Náklady budúcich období. V nasledujúcich mesiacoch sa bude postupne účtovať úbytok z účtu 381 na príslušné nákladové účty.

Príklad 2: Fakturácia nájomného vopred (Účet 384)

Prenajímateľ účtovnej jednotky prijme platbu za nájomné vopred na obdobie šiestich mesiacov. Z celkovej prijatej sumy zaúčtuje do výnosov bežného obdobia len tú časť, ktorá vecne a časovo súvisí s aktuálnym účtovným obdobím. Zvyšná časť, ktorá sa týka budúcich období, sa zaúčtuje na účet 384 - Výnosy budúcich období. V nasledujúcich obdobiach sa bude postupne účtovať úbytok z účtu 384 do výnosov bežného obdobia.

Príklad 3: Telefónne služby s fakturačným obdobím na prelome rokov

Účtovná jednotka má pri dodávkach telefónnych služieb fakturačné obdobie od 25. dňa jedného mesiaca do 24. dňa nasledujúceho mesiaca. V mesačných faktúrach má vyúčtovaný paušál za fakturačné obdobie a paušál na ďalšie fakturačné obdobie. Paušál za obdobie od 25. 12. 2023 do 24. 1. 2024 sa bude týkať častí účtovného obdobia roku 2023 a 2024. V súlade s akruálnym princípom sa táto suma časovo rozlíši. Časť týkajúca sa roku 2023 sa zaúčtuje do nákladov roku 2023 (prípadne na účet 383 - Výdavky budúcich období, ak výdavok ešte nenastal), zatiaľ čo časť týkajúca sa roku 2024 sa zaúčtuje na účet 381 - Náklady budúcich období alebo priamo do nákladov roku 2024, ak už výdavok nastal.

Príklad 4: Záručné opravy a paušály

Účtovná jednotka zabezpečuje záručné opravy prostredníctvom záručnej opravovne, ktorej poskytuje záručný paušál vo finančnej forme. Tento paušál, ak pokrýva obdobie presahujúce jedno účtovné obdobie, sa časovo rozlišuje. Časť paušálu, ktorá sa vzťahuje na bežné obdobie, sa zaúčtuje priamo do nákladov. Zvyšná časť, ktorá sa týka budúcich období, sa zaúčtuje na účet 381 - Náklady budúcich období.

Príklad 5: Úroky z úverov a pôžičiek platené pozadu

Účtovná jednotka spláca dlhodobý bankový úver. Úroky z úveru sú splatné mesačne vždy k 10. dňu po skončení kalendárneho mesiaca. Úroky za december predstavujú náklad bežného účtovného obdobia, ale výdavok sa uskutoční až v budúcom účtovnom období. V takomto prípade sa účtuje o výdavku budúceho obdobia na účte 383 - Výdavky budúcich období v bežnom účtovnom období.

Zjednodušenia a výnimky z časového rozlišovania

V súlade s § 56 ods. 3 Postupov účtovania, účtovná jednotka má možnosť pri účtovaní nákladov a výnosov na prelome rokov využiť zjednodušenia. Tieto zjednodušenia sa však týkajú len nevýznamných a stále sa opakujúcich účtovných prípadov.

- Mikro účtovné jednotky: Môžu časovo rozlišovať len účtovné prípady medzi dvoma účtovnými obdobiami.

- Malé a veľké účtovné jednotky: Môžu časovo rozlišovať len účtovné prípady týkajúce sa posledného a prvého mesiaca účtovného obdobia (napríklad poplatky za telefón na prelome decembra/januára).

Nevýznamnosť je potrebné upraviť v internej smernici. Hranicu významnosti si každá firma stanoví individuálne, pričom orientačne môže vychádzať z pravidla uvedeného v § 17 ods. 9 zákona o účtovníctve: “Informácia sa považuje za významnú, ak by jej neuvedenie v účtovnej závierke alebo jej chybné uvedenie v účtovnej závierke mohlo ovplyvniť úsudok alebo rozhodovanie používateľa.”

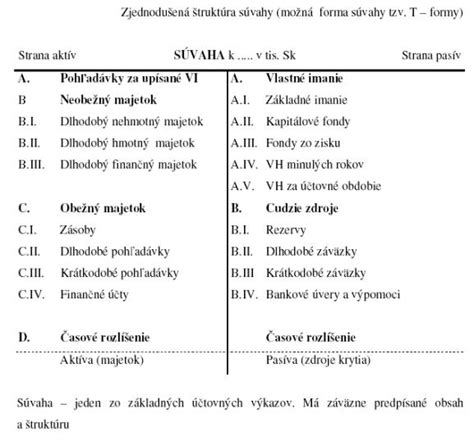

Vykazovanie účtov časového rozlíšenia v súvahe

Všetky účty časového rozlíšenia sa uvádzajú v súvahe, ktorá je súčasťou účtovnej závierky. Podľa toho, či účtovná jednotka je mikro, malá alebo veľká, vykazuje zostatky účtov časového rozlíšenia v súčtovom riadku alebo v samostatných riadkoch súvahy.

Dôležitosť správneho časového rozlišovania

Správne účtovanie časového rozlíšenia je kľúčové pre dosiahnutie "verného a pravdivého obrazu" o finančnej situácii firmy. Zabezpečuje, že výsledok hospodárenia je správne vykázaný v účtovnom období, s ktorým sú náklady a výnosy vecne a časovo spojené.

Napriek tomu, že moderné účtovné programy, ako napríklad Money ERP, dokážu proces časového rozlišovania automatizovať a tým výrazne zjednodušiť prácu účtovníkov, je nevyhnutné pochopiť princípy, na ktorých sú tieto účty založené. Pochopenie týchto princípov umožňuje správne nastavenie systému a interpretáciu účtovných výsledkov. Napríklad, pri prijatí faktúry na nájomné na obdobie dvoch mesiacov, ktoré zahŕňa aj nasledujúci rok, je potrebné správne alikvotne rozdeliť sumu. Časť nájomného patriacu do aktuálneho roka sa zaúčtuje priamo do nákladov, zatiaľ čo časť patriaca do budúceho roka sa zaúčtuje na účet 381 - Náklady budúcich období. Následne, v nasledujúcom roku, sa táto suma postupne zúčtuje do nákladov.

Vplyv na daňové priznanie

Časové rozlíšenie priamo ovplyvňuje základ dane z príjmov. Náklady, ktoré sú vecne a časovo spojené s budúcimi obdobiami, sa neuznávajú ako daňové náklady v bežnom zdaňovacom období, ale až v období, s ktorým vecne a časovo súvisia. Rovnako tak výnosy, ktoré patria do budúcich období, neovplyvňujú výnosy bežného obdobia. V daňovom priznaní sa potom vychádza z účtovného výsledku hospodárenia, ktorý je už korigovaný o časové rozlíšenie. Tým sa zabezpečuje, že dane sú platené zo skutočného hospodárskeho výsledku daného obdobia.

Dôležité je rozlišovať medzi účtovným a daňovým časovým rozlíšením. Zatiaľ čo účtovné časové rozlíšenie sa riadi najmä Postupmi účtovania, daňové časové rozlíšenie sa môže líšiť v závislosti od konkrétnych ustanovení zákona o dani z príjmov. V niektorých prípadoch môže byť potrebné dodatočne upraviť účtovný výsledok hospodárenia o položky, ktoré nie sú daňovo uznateľné v danom období, alebo naopak, priznať daňové náklady, ktoré ešte neboli účtovne časovo rozlíšené.

V prípade vopred plateného nájomného, ktoré je účtované na účte 381, sa toto nájomné stáva daňovým nákladom až vtedy, keď sa z účtu 381 postupne zúčtováva do nákladov bežného obdobia. Podobne, ak ide o výdavky budúcich období (účet 383), ktoré predstavujú náklady bežného obdobia, ale výdavok nastane až v budúcnosti, tieto sa môžu uplatniť ako daňový náklad v bežnom období, ak sú splnené podmienky daňovej uznateľnosti.

Záverom, správne pochopenie a aplikácia princípu časového rozlíšenia je nevyhnutné pre každú účtovnú jednotku, ktorá chce viesť účtovníctvo v súlade s platnou legislatívou a zabezpečiť presné vykázanie hospodárskeho výsledku a daňovej povinnosti.