Plánujete kúpiť nehnuteľnosť s použitím zelených technológií? Ako zelená banka sa snažíme prispieť k zdravšiemu a udržateľnému životnému štýlu a radi podporíme aj vašu snahu o eko bývanie. Keď sa chcete osamostatniť alebo vymeniť bývanie, často nemáte dostatok peňazí na kúpu bytu/domu. Dovoliť si vlastné bývanie bez potreby dofinancovania? Také možnosti má len málokto. Ak chcete kúpiť nehnuteľnosť a potrebujete si požičať peniaze, máte možnosť využiť úvery na bývanie. Tie sú charakteristické nižšími úrokmi, aké majú spravidla ostatné typy úverov. Úver na financovanie bývania je tzv. úver so zabezpečením. Musí byť za každých okolností založený nehnuteľnosťou. Buď pri ňom preukážete účel použitia peňazí (získate tak výhodnejší úrok) alebo je bezúčelový. Finančné spoločnosti ponúkajú pri týchto úveroch rôzne fixácie úrokových sadzieb od 1 roka až po celú dobu splatnosti.

Proces získania hypotéky: Od žiadosti po čerpanie

Proces získania hypotekárneho úveru môže pôsobiť zložito, no banky sa snažia celý proces maximálne zjednodušiť a poskytnúť klientom čo najviac informácií. Dohodneme si stretnutie. Počas neho získate základné informácie o celom procese. O výsledku schvaľovania vás budeme informovať. Po schválení prídete podpísať všetky zmluvné dokumenty. Hypotéku môžete čerpať na základe potvrdenia návrhu na vklad a listu vlastníctva s plombou z katastra. Samotná kúpa nehnuteľnosti a s ňou spojená hypotéka je rozhodnutie na celý život, preto je dôležité mať k dispozícii odborné poradenstvo, ktoré vám pomôže zorientovať sa v ponukách a podmienkach. Banky vám pomôžu nájsť riešenia pre váš dom, ukážu orientačnú cenu a odhadnú štátnu dotáciu, ak je k dispozícii.

Typy úverov na bývanie a ich charakteristiky

Úvery na bývanie sú špecifickým typom úverov, ktoré sú primárne určené na financovanie kúpy, výstavby, rekonštrukcie alebo modernizácie nehnuteľností. Tieto úvery sú charakteristické tým, že sú zabezpečené nehnuteľnosťou, čo bankám poskytuje istotu a zároveň umožňuje ponúkať priaznivejšie úrokové sadzby v porovnaní s inými druhmi úverov, ako sú napríklad spotrebné úvery.

Hypotéka - základný kameň financovania bývania

Hypotekárny úver je najrozšírenejším a najčastejšie využívaným produktom na financovanie bývania na Slovensku. Jeho hlavnou charakteristikou je, že musí byť vždy zabezpečený záložným právom k nehnuteľnosti. Účel použitia peňazí je pri hypotéke zvyčajne jasne definovaný, čo môže viesť k výhodnejšiemu úrokovému zvýhodneniu. Môžete ho použiť na kúpu bytu či domu, ale aj na stavbu domu.

Ak financujete kúpu nehnuteľnosti hypotekárnym úverom, je povinné túto nehnuteľnosť poistiť. Poistenie nehnuteľnosti chráni nielen vás ako dlžníka, ale aj banku ako veriteľa v prípade nepredvídaných udalostí, ako sú požiar, povodeň či iné živelné pohromy.

Stavebný úver - alternatíva pre sporiteľov

Stavebný úver je ďalšou možnosťou, ako si zabezpečiť financovanie bývania. Na tento typ úveru máte nárok, ak máte uzatvorené stavebné sporenie a splníte stanovené podmienky. Výhodou stavebného úveru je, že sa počas celej doby splácania nemení úroková sadzba. Tá je síce o niečo vyššia ako pri hypotekárnom úvere, ale stavebná sporiteľňa vám ju garantuje počas celej doby splácania, čo môže byť aj 15 či 20 rokov. Tento úver získate, ak si už vopred sporíte na stavebnom sporení.

Výhody a nevýhody investovania do nehnuteľností – NAJÚPRIMNEJŠIA pravda, ktorú vám nikto nepovie

Dôležité faktory pri výpočte hypotéky

Pri žiadosti o hypotéku banky zohľadňujú viacero faktorov, ktoré ovplyvňujú nielen výšku úveru, ale aj výšku mesačnej splátky a celkové náklady spojené s úverom. Tieto faktory sú stanovené aj reguláciami Národnej banky Slovenska, ktoré pomáhajú chrániť domácnosti pred nekontrolovaným zadlžovaním.

Výška úveru a spoluúčasť

Maximálna výška úveru na bývanie, ktorý dnes finančné inštitúcie poskytujú, sa pohybuje od 70 % do 90 % z hodnoty založenej nehnuteľnosti. Zvyšok hodnoty nehnuteľnosti predstavuje tzv. spoluúčasť, ktorú musí klient pokryť z vlastných zdrojov. Aj keď sa to nemusí zdať na prvý pohľad výhodné, spoluúčasť má svoje opodstatnenie. Predstavte si, že ceny nehnuteľností časom klesnú. Spoluúčasť na financovaní vlastného bývania je tiež motivujúca, pretože ukazuje záväzok klienta voči novému bývaniu.

Schopnosť splácať úver a úrokové sadzby

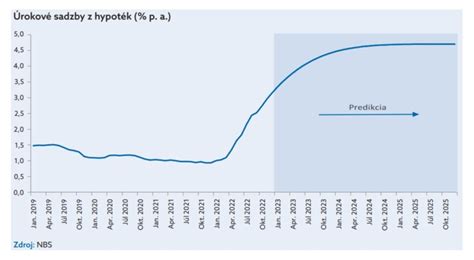

Banky tiež starostlivo posudzujú vašu schopnosť splácať úver. Výpočtom stanovia maximálnu výšku mesačnej splátky, ktorú si môžete dovoliť uhrádzať. Do tejto sumy musíte započítať nielen hypotéku, ktorú chcete získať, ale aj splátky zo všetkých vašich ďalších záväzkov, ako je napríklad kreditná karta, povolené prečerpanie účtu či lízing. Keďže úver na bývanie je dlhodobý záväzok na desiatky rokov, banka musí myslieť dopredu. Vo výpočtoch, ktoré rozhodnú o tom, koľko si môžete dovoliť mesačne platiť, zohľadňuje „preventívne“ úroky o dva percentá vyššie, ako sú aktuálne na trhu. Trh sa totiž mení a vaše splátky môžu časom stúpať v závislosti od stúpajúcich úrokov. Banku bude, pochopiteľne, zaujímať aj váš príjem, ktorý pri výpočte očistí o životné minimum. Z takto vyrátaného príjmu môžete použiť na splátky maximálne 60 %.

Príklad: Ak banka stanoví maximálnu výšku mesačnej splátky na 510,74 €, táto suma musí zahŕňať aj potenciálne navýšenie úrokovej sadzby o 2 percentuálne body. Teda aj v prípade, ak by sa úroková sadzba zvýšila na 3,0 %, splátka by nemala prekročiť túto hranicu.

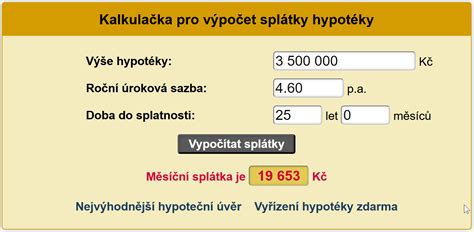

Ukážka výpočtu mesačnej splátky hypotéky

Pre lepšiu predstavu o tom, ako sa vypočítava mesačná splátka hypotéky, uvádzame nasledujúci príklad. Tento výpočet má len informatívny charakter a slúži na ilustráciu. Poskytnutie úveru za ponúkaných podmienok podlieha schváleniu zo strany banky.

Predpokladajme hypotéku vo výške #D12# € s úrokovou sadzbou #D13# % p. a. pri #D7#-ročnej fixácii a dobe splatnosti #D15# rokov. Mesačná anuitná splátka hypotéky by v tomto prípade predstavovala #D14# €.

Dôležité ukazovatele:

- Celková čiastka, ktorú musí klient zaplatiť: pri #D7#-ročnej fixácii je to #D21# €, vrátane mesačných splátok poistenia úveru vo výške #D24# €.

- Ročná percentuálna miera nákladov (RPMN): dosahuje #D20# %. RPMN zahrňuje všetky náklady spojené s úverom, vrátane úrokov, poplatkov a poistenia.

- Počet splátok: #D16#.

- Náklad za vklad záložného práva: 100 EUR.

- Mesačný náklad za vedenie účtu vo VÚB: 11 EUR.

Pre výpočet RPMN sa predpokladá deň čerpania celej výšky úveru dňa #D25# a dátum prvej splátky dňa #D26#. Výška anuitných splátok je vo výpočte rovnaká počas celej lehoty splatnosti.

Výhody a benefity hypotekárneho úveru

Banky sa snažia klientom ponúknuť rôzne benefity a výhody, ktoré im môžu pomôcť pri získaní a splácaní hypotéky.

- Zľava z poplatku za poskytnutie hypotéky: Niektoré banky ponúkajú zľavy na poplatok za poskytnutie úveru, často za splnenia špecifických podmienok.

- Sporiaci účet s bonusovým zvýhodneným úrokom: Klienti môžu získať k hypotéke sporiaci účet s atraktívnym úrokom až do 0,99 % p. a.

- Istota v prípade nepredvídaných životných udalostí: Dôležitou súčasťou bývania je aj zabezpečenie. Banky môžu ponúknuť možnosti poistenia, ktoré poskytnú istotu v prípade nepredvídaných okolností.

- Odborné poradenstvo: Banky poskytujú odborné poradenstvo, preberú vaše predstavy a prispôsobia vám hypotéku na mieru.

- Prenesenie hypotéky do inej banky: Možnosť preniesť si existujúcu hypotéku do inej banky môže priniesť výhodnejšie podmienky.

Zelené bývanie a podpora udržateľnosti

V súčasnosti sa čoraz viac pozornosti venuje udržateľnosti a ekologickým riešeniam. Banky, ktoré sa profilujú ako „zelené banky“, sa snažia prispieť k zdravšiemu a udržateľnejšiemu životnému štýlu. Preto radi podporia aj vašu snahu o eko bývanie. Ak plánujete kúpiť nehnuteľnosť s použitím zelených technológií, môžete sa stretnúť s výhodnejšími podmienkami alebo špeciálnymi ponukami.

Kontaktujte nás

Máte otázky o produkte alebo potrebujete pomôcť so zriadením hypotekárneho úveru? Neváhajte nás kontaktovať. Radi vám poskytneme všetky potrebné informácie a pomôžeme vám s celým procesom.