V momente, keď sa rozhodujete pre vlastné bývanie a zároveň nedisponujete dostatočnými vlastnými finančnými prostriedkami, otvára sa pred vami otázka výberu vhodného finančného produktu. Banky a inštitúcie ponúkajú rôzne možnosti, pričom hypotéka na bývanie a stavebný úver patria medzi tie najčastejšie. Každý z týchto produktov má svoje špecifické vlastnosti, výhody a nevýhody, ktoré je potrebné dôkladne zvážiť vzhľadom na vašu individuálnu situáciu. Voľba medzi nimi nie je jednoznačná a závisí od mnohých faktorov, od vašej aktuálnej finančnej situácie, cez časové možnosti, až po vaše dlhodobé plány.

Hypotéka ako základný kameň financovania bývania

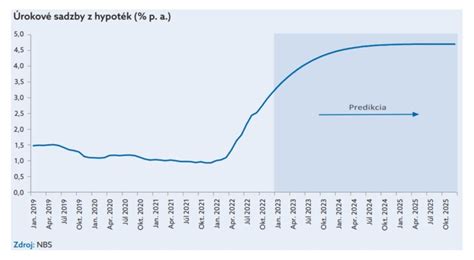

Hypotéka je v podstate finančný produkt primárne určený na financovanie bývania. Ak nemáte vlastné zdroje, je to často najvýhodnejší a najdostupnejší spôsob, ako si zabezpečiť nehnuteľnosť. Na získanie hypotéky je však potrebné splniť pomerne prísne podmienky. Priemerná úroková sadzba sa v súčasnosti pohybuje okolo 1 až 2 %, pričom najvýhodnejšie ponuky sa môžu priblížiť k hranici 1 %. Kľúčovou podmienkou pre získanie hypotekárneho úveru je založenie nehnuteľnosti, ktorá slúži ako záruka. Táto nehnuteľnosť nemôže byť zaťažená iným úverom.

Hypotekárny úver je možné použiť na financovanie kúpy rodinného domu alebo bytu. Je dôležité si uvedomiť, že banky už v súčasnosti neposkytujú 100 % financovanie založenej nehnuteľnosti, ako to bolo v minulosti. Aj keď existujú výnimky, kde môžete získať až 90 % hodnoty nehnuteľnosti, najčastejšie sa stretnete s ponukou na úrovni 80 % hypotekárneho úveru z hodnoty založenej nehnuteľnosti.

Slovenské banky pri schvaľovaní hypoték zohľadňujú odporúčania Národnej banky Slovenska (NBS), ktoré sú nastavené tak, aby sa podmienky pre získanie úveru postupne sprísňovali. Aj keď banky nemusia tieto odporúčania striktne dodržiavať, väčšina ich zodpovedne berie do úvahy. To znamená, že proces získania hypotéky môže byť z roka na rok náročnejší.

Ani hypotéka nemusí vždy stačiť

V prípade, že nemáte k dispozícii vlastné prostriedky vo výške 10 až 20 % z celkovej ceny nehnuteľnosti, samotná hypotéka vám nemusí postačovať. V takejto situácii sa budete musieť obrátiť na ďalšie formy financovania, ako je bezúčelový úver alebo stavebný úver, ktoré môžu poslúžiť na dofinancovanie rozdielu.

Hypotéky sú okrem prísnych podmienok na získanie spojené aj s dôkladným overovaním schopnosti klienta splácať úver. Časté sú tiež vyššie poplatky spojené s poskytnutím a správou úveru. Na druhej strane, existujú aj rôzne zvýhodnenia, ako napríklad hypotéky pre mladých. V rámci týchto programov si môžu žiadatelia uplatniť daňové úľavy za zaplatené úroky počas prvých piatich rokov splácania, čo môže predstavovať významnú finančnú úsporu.

Stavebný úver: Dôraz na sporenie a dlhodobý horizont

Stavebný úver je ďalším finančným produktom, ktorý je primárne určený na financovanie bývania. Jeho čerpanie je však podmienené predchádzajúcim sporením prostredníctvom stavebného sporenia. Banka vám uvoľní finančné prostriedky na stavebný úver až po splnení niekoľkých podmienok: musí uplynúť minimálne šesť rokov od začatia sporenia, musíte poctivo sporiť a dosiahnuť adekvátne hodnotiace číslo. Zvyšok celkovej hodnoty nehnuteľnosti vám potom poskytne stavebná sporiteľňa vo forme úveru.

Obvykle by nasporená finančná čiastka nemala byť nižšia než 40 % z celkovej sumy, ktorú potrebujete. Počas šesťročného obdobia nemusí byť jednoduché našetriť takúto sumu, preto sa môže stať, že sporenie sa natiahne na dlhšie obdobie. Stavebné sporenie je na Slovensku často uzatvárané s viazanosťou na obdobie šesť rokov. Počas tejto doby musíte každé použitie finančných prostriedkov dokladovať a výber je spoplatnený. Až po uplynutí šiestich rokov sa k nasporeným peniazom dostanete bez toho, aby ste za to boli penalizovaní.

Výhody stavebného úveru

Jednou z významných výhod stavebného úveru je, že do určitej sumy nemusí byť ručený nehnuteľnosťou. Úroková sadzba je navyše počas celej dĺžky splácania fixná, čo vám poskytuje istotu a predvídateľnosť mesačných splátok. Stavebný úver je tiež možné kedykoľvek predčasne splatiť bez akéhokoľvek poplatku.

Stavebná sporiteľňa pri nižších sumách stavebného úveru často neskúma príjem klienta tak prísne ako banka pri hypotéke. Mnoho stavebných sporiteľní sa zameriava skôr na bonitu predchádzajúceho stavebného sporenia klienta, než na jeho aktuálnu bonitu. Ak ste v minulosti nemali stavebné sporenie, získanie stavebného úveru alebo medziúveru môže byť pre vás menej dostupné a menej výhodné.

Stavebný úver zo stavebnej sporiteľne je v istom zmysle unikátny finančný produkt, na ktorý máte po splnení zákonných podmienok sporenia právny nárok. To sa nedá povedať o hypotéke, kde banka rozhoduje o poskytnutí úveru na základe vlastného posúdenia.

Stavebné úvery do sumy 50 000 € sú často dostupné bez nutnosti preukazovania príjmu alebo zakladania nehnuteľnosti, čo predstavuje významnú výhodu pre mnohých žiadateľov.

Klesajúca popularita stavebného sporenia

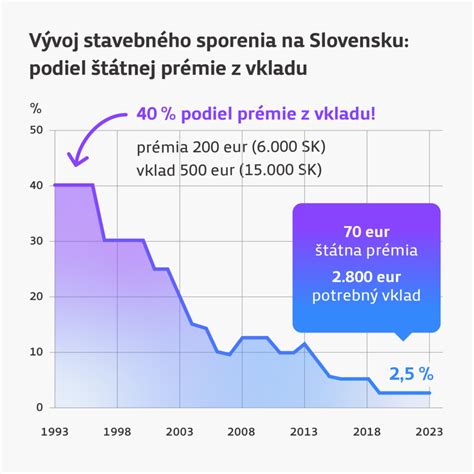

V súčasnosti stavebné úvery a stavebné sporenie nie sú také populárne ako v minulosti. Dôvodom je najmä rastúca ponuka výhodných a lacných hypoték. Pred zmenami v zákone, ktoré nastali pred niekoľkými rokmi, stavebné sporenie ponúkalo veľmi výhodné podmienky a lákavá bola aj štátna prémia.

Štátna prémia, ktorá sa poskytuje k stavebnému sporeniu, má dnes už len symbolickú hodnotu. Jej ročná výška je len 70 €, čo nepredstavuje výraznú pomoc pri snahe o zaobstaranie si nového bývania. Navyše, podmienky na jej schválenie sú rok čo rok náročnejšie.

Porovnanie kľúčových aspektov: Hypotéka vs. Stavebný úver

Pri rozhodovaní sa medzi hypotékou a stavebným úverom je dôležité zvážiť nielen výšku úroku, ale aj dostupnosť oboch produktov a vaše individuálne okolnosti.

Bonita a úverová história

Banka pri poskytovaní hypotéky preveruje bonitu a príjem klienta dôkladnejšie, pretože ho zvyčajne nepozná, pokiaľ u nej nemá účet alebo iný úver. Riziko nesplácania hypotéky pri novom, neznámom klientovi je vnímané ako vyššie. Pri stavebnom úvere, najmä pri nižších sumách, nie je posudzovanie bonity klienta také prísne. Stavebná sporiteľňa sa často zameriava na históriu stavebného sporenia. Ak klient nemá históriu stavebného sporenia, získanie stavebného úveru alebo medziúveru je menej dostupné.

Zákon o stavebnom sporení dáva klientovi v prípade splnenia podmienok sporenia právny nárok na stavebný úver. Tento nárok neplatí pre hypotéku. Aj napriek tomu, môže byť žiadateľ o stavebný úver zamietnutý, ak má negatívny záznam v úverovom registri, pričom závažnosť záznamu hrá kľúčovú rolu. Banky poskytujú hypotéku na základe vlastného posúdenia a pravidelné vynechávanie splátok bez komunikácie s bankou je dôvodom na zamietnutie úveru.

Obmedzenia NBS

Ďalším dôležitým faktorom sú obmedzenia stanovené Národnou bankou Slovenska (NBS), ako sú parametre DTI (Debt-to-Income ratio) a DSTI (Debt-Service-to-Income ratio). Tieto obmedzenia platia pre hypotéky aj stavebné úvery. Ak klient „visí na hrane“ týchto parametrov, nemusí získať úver ani od banky, ani od stavebnej sporiteľne.

Veková hranica

Existujú mierne rozdiely vo vekovej hranici pri poskytovaní oboch typov úverov. Stavebný úver v Prvej stavebnej sporiteľni (PSS) je možné poskytnúť až do veku 68 rokov, pričom splatený musí byť do 78 rokov. Banky sú tiež ochotné požičať ľuďom v dôchodkovom veku, ale splatenie úveru zvyčajne vyžadujú do 70. roku života. Ak má žiadateľ mladšieho spoludlžníka, úver môže byť splatený až do 75 rokov. Optimálne je, ak vek žiadateľa nepresiahne v čase predpokladaného splatenia úveru 65 rokov.

Dĺžka úveru

Hypotéka aj stavebný úver sú dlhodobé finančné produkty, zvyčajne na desiatky rokov. Nie sú výnimkou ani 30-ročné hypotéky, v niektorých bankách dokonca až 40-ročné. Stavebný úver sa v PSS poskytuje najviac na 20 rokov, s možnosťou predĺženia v závislosti od parametrov zmluvy.

Financovanie bez založenia nehnuteľnosti

Jednou z hlavných výhod stavebného úveru je možnosť získať do výšky 50 000 € bez preukazovania príjmu a bez potreby zakladania nehnuteľnosti. Pri hypotékach je vždy potrebné založiť nehnuteľnosť v prospech banky, aj pri nižších sumách.

Predčasné splatenie a refinancovanie

Podmienky predčasného splatenia sa tiež líšia. Stavebný úver je možné predčasne splatiť bezplatne. Pri hypotéke je to možné len pri výročí fixácie úroku, inak banka účtuje poplatok do výšky 1 % z predčasne splatenej sumy. Refinancovanie stavebného úveru do banky je možné len jeho predčasným splatením v stavebnej sporiteľni. Podobne to funguje aj pri prenose hypotéky z banky do banky, kde sa treba pripraviť na poplatok za vyčíslenie zostatku úveru.

Stavebný úver je možné predčasne alebo čiastočne splatiť mimoriadnou splátkou bez poplatku. Za zrušenie zmluvy o úvere však klient v PSS zaplatí poplatok, ak si sporil menej ako 6 rokov. Pri hypotékach sú mimoriadne splátky bez poplatku len v niektorých bankách a je možné splatiť bez poplatku 20 % z istiny. Pri stavebnom medziúvere sú bezplatné iba mimoriadne vklady na účet stavebného sporenia, čím sa skracuje doba splatnosti. Úplné predčasné splatenie medziúveru je spoplatnené.

Verdikt: Ktorá možnosť je pre vás najvýhodnejšia?

Odpoveď na otázku, či je výhodnejšia hypotéka alebo stavebný úver, nie je jednoznačná. Jedno aj druhé má svoje opodstatnenie a závisí od aktuálnej situácie žiadateľa. Vo všeobecnosti, za momentálnych prísnych podmienok na získanie úverov, sa oplatí pravidelne si odkladať prostriedky v stavebnom sporení, využiť štátnu prémiu a následne zvážiť hypotéku, prípadne stavebný úver na dofinancovanie bývania alebo potrebnú rekonštrukciu.

Ak nemáte vlastné prostriedky, hypotéka je často najlepší spôsob. Ak však nie ste v časovej tiesni a máte možnosť dlhodobejšieho plánovania, stavebný úver môže byť atraktívnou alternatívou, najmä vďaka možnosti financovania bez založenia nehnuteľnosti pri nižších sumách a fixnej úrokovej sadzbe. Je tiež možné tieto dva produkty skombinovať, aby ste dosiahli optimálne financovanie vášho vysnívaného bývania.

Je dôležité si uvedomiť, že hypotéka a stavebný úver nie sú rovnocennými alternatívami, ale skôr nástrojmi financovania s odlišnými vlastnosťami. V prípade akútnej potreby financovania a vysokej bonity môže byť hypotéka schválená rýchlejšie. Ak sa s novým bývaním neponáhľate, stavebný úver môže byť finančne výhodnejší v dlhodobom horizonte.

Pri hypotekárnych úveroch sú často vyššie nároky na bonitu žiadateľa a proces vybavovania môže byť zdĺhavejší a komplikovanejší s množstvom papierovačiek. Na druhej strane, stavebné sporenie ponúka možnosť získania štátnej prémie a zákonnú ochranu vkladov. Okrem toho, stavebné sporenie je flexibilnejšie z hľadiska úpravy parametrov zmluvy.

V konečnom dôsledku, najvýhodnejšia možnosť závisí od vašich individuálnych potrieb, finančnej situácie, časového horizontu a ochoty podstúpiť procesy spojené s jednotlivými finančnými produktmi. Dôkladné porovnanie a zváženie všetkých pre a proti vám pomôže urobiť informované rozhodnutie.