Prenájom bytu predstavuje pre mnohých vlastníkov nielen spôsob, ako zhodnotiť svoju nehnuteľnosť, ale aj ako si zabezpečiť dodatočný príjem. S touto činnosťou sú však spojené aj daňové povinnosti, ktoré si vyžadujú pozornosť a správne pochopenie. Jednou z kľúčových oblastí, ktorá ovplyvňuje daňový základ prenajímateľa, je účtovná lehota odpisovania bytu. Tento článok poskytuje podrobný prehľad o tom, ako správne postupovať pri odpisovaní nehnuteľnosti určenej na prenájom, vrátane súvisiacich daňových aspektov, sadzieb dane a dôležitých princípov.

Daňové Povinnosti Prenajímateľa a Lehota na Podanie Daňového Priznania

Každý prenajímateľ bytu je povinný si splniť svoje daňové povinnosti podaním daňového priznania. Lehota na podanie daňového priznania je stanovená do konca marca nasledujúceho roka po skončení zdaňovacieho obdobia. Pre tých, ktorí potrebujú viac času na prípravu podkladov, existuje možnosť predĺžiť si túto lehotu. Oznámenie daňovníka o predĺžení lehoty na podanie daňového priznania je možné podať do konca júna. Toto oznámenie je možné doručiť osobne na daňový úrad, zaslať poštou alebo v prípade zriadenia elektronickej komunikácie s daňovým úradom, aj elektronicky.

Evidencia Príjmov a Výdavkov: Daňová Evidencia vs. Účtovníctvo

Pre správny výpočet dane z príjmu z prenájmu je nevyhnutné presne poznať výšku príjmov a všetkých výdavkov, ktoré s prenájmom súvisia. Na efektívnu evidenciu týchto finančných tokov sa odporúča viesť daňovú evidenciu v súlade s § 6 ods. 11 zákona o dani z príjmov. Alternatívou k daňovej evidencii je vedenie jednoduchého alebo podvojného účtovníctva, v závislosti od právnej formy a rozsahu podnikateľskej činnosti prenajímateľa.

Zaradenie Nehnuteľnosti do Obchodného Majetku a Daňová Úľava

Rozhodnutie prenajímateľa o zaradení nehnuteľnosti do obchodného majetku má vplyv na uplatňovanie daňových výdavkov. Zaradenie sa vykonáva jednoduchým vyhlásením, v ktorom sa uvedie dátum, od ktorého sa nehnuteľnosť stáva súčasťou obchodného majetku. Ak prenajímateľ nemá príjmy z iných činností, ktoré by sa považovali za príležitostné (§ 8 ods. 1 písm. a) zákona o dani z príjmov), môže si uplatniť daňovú úľavu vo výške 500 €. Táto úľava je jednorazová za zdaňovacie obdobie. Po jej uplatnení je však potrebné pomerne znížiť aj skutočné výdavky.

Daňové priznanie je povinné podať vtedy, ak úhrn všetkých zdaniteľných príjmov presiahne polovicu nezdaniteľnej časti základu dane na daňovníka. Pre rok 2024 je táto suma 2 823,24 €, pre rok 2025 potom 2 876,90 €. Zdaniteľné príjmy z prenájmu, po odpočítaní spomínanej 500 € úľavy, sa uvádzajú v daňovom priznaní fyzickej osoby typu B. Konkrétne sa jedná o VI. oddiel, tabuľku č. 1, riadok 11, stĺpec 1. Daňové výdavky sa uvádzajú v stĺpci 2, pričom je dôležité vyplniť aj relevantné údaje v tabuľke č. 1a.

Sadzba Dane z Príjmu z Prenájmu

Sadzba dane z príjmov z prenájmu nehnuteľnosti je stanovená na 19 % z tej časti základu dane, ktorá nepresiahne 176,8-násobok sumy životného minima platného k 1. januáru príslušného roka. Časť základu dane presahujúca tento limit sa zdaňuje sadzbou 25 %.

Krátkodobé Ubytovanie vs. Prenájom

Je dôležité rozlišovať medzi bežným prenájmom a poskytovaním krátkodobého ubytovania, napríklad prostredníctvom platforiem ako Airbnb. Ak prenajímateľ okrem ubytovania poskytuje aj upratovanie, výmenu posteľnej bielizne alebo iné doplnkové služby, nejde už o prenájom v klasickom zmysle, ale o poskytovanie ubytovacej služby. Táto činnosť sa považuje za podnikanie a vyžaduje si živnostenský list.

Odpisovanie Majetku: Základné Princípy a Odpisové Skupiny

Proces uplatňovania daňových odpisov hmotného majetku je detailne upravený v ustanoveniach § 22 až 29 zákona č. 595/2003 Z. z. o dani z príjmov. V prvom roku odpisovania je daňovník povinný zaradiť hmotný majetok do jednej z odpisových skupín, ktoré sú definované v prílohe č. 1 k zákonu. Pri klasifikácii hmotného majetku, s výnimkou budov a stavieb, sa vychádza z kódu štatistickej klasifikácie produktov podľa činnosti. Pre budovy a stavby sa používa kód Klasifikácie stavieb podľa Vyhlášky Štatistického úradu SR č. 323/2010 Z.

Hmotný majetok, ktorý nie je možné zaradiť do žiadnej z definovaných odpisových skupín a ktorého doba použiteľnosti nevyplýva z iných predpisov, sa na účely odpisovania automaticky zaraďuje do odpisovej skupiny 2, s dobou odpisovania 6 rokov. Toto pravidlo neplatí pre majetok odpisovaný časovou alebo výkonovou metódou podľa § 26 ods.

Majetok obstaraný formou finančného prenájmu, s výnimkou pozemkov, sa odpisuje do výšky vstupnej ceny podľa zaradenia do príslušnej odpisovej skupiny. Od 1. januára 2015 sa spôsob odpisovania majetku zjednotil bez ohľadu na formu jeho obstarania. Majetok nadobudnutý finančným prenájmom sa už neodpisuje počas doby trvania prenájmu, ale výlučne metódou rovnomerného alebo zrýchleného odpisovania, v závislosti od jeho zaradenia do odpisovej skupiny.

Daňovník si môže vybrať medzi metódou rovnomerného odpisovania (§ 27) a metódou zrýchleného odpisovania (§ 28). Zrýchlené odpisovanie je možné aplikovať na majetok zaradený do odpisových skupín 2 a 3. K poslednému dňu zdaňovacieho obdobia si daňovník môže uplatniť daňový odpis vo výške vypočítaného ročného odpisu z hmotného majetku, ktorý bol k danému dátumu účtovaný a používaný na zabezpečenie zdaniteľných príjmov.

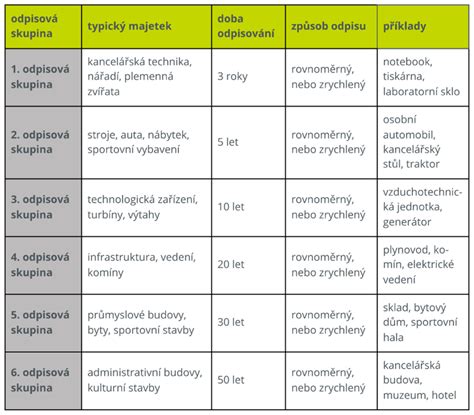

Odpisové Skupiny a Doba Odpisovania

Zákon o dani z príjmov definuje viaceré odpisové skupiny, ktoré určujú dobu, počas ktorej je možné majetok odpisovať:

- Odpisová skupina 0: Táto skupina nie je explicitne definovaná v poskytnutom texte, ale býva spojená s technickým zhodnotením.

- Odpisová skupina 1: Zvyčajne zahŕňa napríklad osobné automobily, stroje a zariadenia s dobou odpisovania 4 roky.

- Odpisová skupina 2: Zahŕňa napríklad počítačové vybavenie, kancelárske stroje a zariadenia s dobou odpisovania 6 rokov.

- Odpisová skupina 3: S dobou odpisovania 8 rokov sa zaraďujú výrobné technológie ako elektrické motory, plynové generátory, stroje pre metalurgiu, turbíny, pece, horáky, chladiace a mraziace zariadenia. Presné vymedzenie majetku patriaceho do 3. odpisovej skupiny podľa klasifikácie produkcie sa nachádza v prílohe č. 1 zákona.

- Odpisová skupina 4: Zahŕňa stavby, budovy a iné konštrukcie s dobou odpisovania 20 rokov.

- Odpisová skupina 5: Zahŕňa napríklad budovy, v ktorých sa poskytujú ubytovacie služby, budovy určené pre šport a športové stavby s dobou odpisovania 30 rokov.

- Odpisová skupina 6: Od 1.1.2018 do 31.12.2020 pri kúpeľných budovách zaradených v odpisovej skupine č. 6 bola možnosť dobrovoľne si zvoliť dobu odpisovania v rozmedzí od 20 do 40 rokov. Od 1.1.2021 je doba odpisovania pri tomto druhu budov pevná, t. j. 40 rokov. Od 1.1.2025 sa toto pravidlo rozšíri aj na budovy, v ktorých sa poskytujú ubytovacie služby na základe zmluvy o ubytovaní a s nimi spojené služby, budovy určené pre šport a športových stavieb zaradených v odpisovej skupine č. 6.

Technické Zhodnotenie a Opravy

Technické zhodnotenie vykonané na plne odpísanej budove sa považuje za iný majetok podľa § 22 ods. 6 písm. e) zákona o dani z príjmov. Tento majetok sa zaradí do tej istej odpisovej skupiny, v ktorej bola zaradená pôvodná budova, teda do odpisovej skupiny 6 s dobou odpisovania 40 rokov. Vykonané opravy, ktoré nie sú technickým zhodnotením, sa účtujú do nákladov priamo a vstupujú do základu dane v súlade s účtovníctvom.

Odpisy Hmotného Majetku Poskytnutého na Prenájom

Kľúčovou otázkou pri prenájme nehnuteľnosti je, či je možné odpisy hmotného majetku poskytnutého na prenájom zahrnúť do daňových výdavkov. Podľa zákona o dani z príjmov sú odpisy hmotného a nehmotného majetku daňovými výdavkami. Pri hmotnom majetku poskytnutom na prenájom platí obmedzenie: do daňových výdavkov sa zahrnú odpisy najviac do výšky časovo rozlíšenej sumy príjmov (výnosov) z prenájmu tohto majetku, ktorá prislúcha na príslušné zdaňovacie obdobie.

Ak je hmotný majetok prenajatý len čiastočne alebo len na časť zdaňovacieho obdobia, výška odpisov zahrnovaných do daňových výdavkov sa určí podľa rozsahu a doby prenájmu. Neuplatnená časť ročného odpisu prenajatého hmotného majetku sa môže uplatniť v roku nasledujúcom po uplynutí doby odpisovania hmotného majetku, a to vo výške ročného odpisu. Výška ročného odpisu sa vypočíta ako pomer vstupnej ceny hmotného majetku a doby odpisovania pre príslušnú odpisovú skupinu.

Výpočet mzdy a nákladov zamestnávateľa

Určenie Výšky Príjmu z Prenájmu a Prevádzkové Náklady

Pri určovaní výšky príjmu (výnosu) z prenájmu je potrebné vychádzať z princípov účtovania podľa sústavy jednoduchého alebo podvojného účtovníctva. V podvojnom účtovníctve sa príjem určuje na základe časovo rozlíšeného výnosu prislúchajúceho na dané zdaňovacie obdobie, bez ohľadu na úhradu nájomného. V jednoduchom účtovníctve alebo pri daňovej evidencii sa príjem určuje na základe časovo rozlíšeného výnosu, ktorý je aj fyzicky prijatý.

Ak nájomca uhrádza prenajímateľovi aj prevádzkové náklady (energie, služby), je potrebné zohľadniť dohodnutý spôsob úhrady a kto má uzatvorený zmluvný vzťah s dodávateľom. V prípade, že nájomca platí energie a služby priamo dodávateľovi, ale prenajímateľ má s dodávateľom uzatvorenú zmluvu, za príjem z prenájmu sa považuje nielen nájomné, ale aj platby za energie a služby. Ak nájomca platí priamo dodávateľovi a má s ním aj vlastný zmluvný vzťah, za príjem prenajímateľa sa považuje len nájomné a prípadné platby za energie a služby, pri ktorých má zmluvný vzťah prenajímateľ.

Príklad: Spoločnosť s ručením obmedzeným a zdvíhacie zariadenie

Spoločnosť s.r.o. účtuje v sústave podvojného účtovníctva a má zaradené zdvíhacie zariadenie (2. odpisová skupina) so vstupnou cenou 6 000 €. Ročný odpis je 1 000 €. Zariadenie je celoročne prenajaté za 930 € ročne, splatné v troch rovnakých splátkach. V roku 2018 si spoločnosť môže uplatniť odpis len do výšky príjmu z prenájmu, t. j. 930 €, napriek tomu, že posledná splátka je v roku 2019. Ak by išlo o daňovníka vedúceho jednoduché účtovníctvo, mohol by si uplatniť odpis len vo výške dvoch splátok zaplatených v roku 2018.

Príklad: Skladovacie priestory

Spoločnosť s.r.o. prenajíma skladovacie priestory, pričom ročný odpis majetku je 26 000 €. Ak má prenajímateľ uzatvorenú zmluvu s dodávateľom energie a platba za energie od nájomcu sa považuje za príjem z prenájmu, môže si spoločnosť uplatniť celý daňový odpis vo výške 26 000 € do daňových výdavkov.

Výška Odpisu Hmotného Majetku Poskytnutého na Prenájom

Daňovník si môže uplatniť odpisy nehnuteľnosti určenej výlučne na prenájom vo výške ročného daňového odpisu celej nehnuteľnosti, avšak len do výšky časovo rozlíšenej sumy príjmov z prenájmu prislúchajúcich na dané zdaňovacie obdobie. Toto platí aj v prípade, ak niektoré priestory v budove zostali neprenajaté.

Ak daňovník využíva časť nehnuteľnosti na vlastné podnikateľské účely a časť prenajíma, do daňových výdavkov si môže uplatniť celý daňový odpis tej časti, ktorú využíva na vlastné podnikanie. Odpisy pripadajúce na prenajatú časť nehnuteľnosti (podľa m²) sa zahrnú do daňových výdavkov len do výšky časovo rozlíšenej sumy príjmov z prenájmu.

Podobný postup platí aj v prípade, ak daňovník prenajímal nehnuteľnosť len časť roka a zvyšok roka ju využíval na vlastné podnikateľské účely. V tomto prípade sa neposudzuje rozloha, ale počet kalendárnych mesiacov.

Pri prenájme viacerých majetkov naraz sa výška daňového odpisu posudzuje samostatne pre každý hmotný majetok voči príjmom z prenájmu daného majetku. Cieľom je zabrániť kompenzácii ziskového prenájmu so stratovým. Existujú však výnimky pre prípady, kedy jednotlivé časti majetku nie je možné používať samostatne alebo tvoria spoločný celok.

Postup pri Dotácii

V prípade, že prenajímaný majetok bol obstaraný s podporou dotácie, daňovník si môže vybrať z dvoch postupov:

- Dotácia zahrnutá do základu dane počas doby odpisovania: Dotáciu daňovník zahrnie do základu dane počas doby odpisovania majetku vo výške odpisu alebo v pomere zodpovedajúcom použitej dotácii. Ak bol majetok obstaraný plne z dotácie, zahrnie sa do základu dane vo výške zodpovedajúcej daňovému odpisu. Po uplynutí doby odpisovania sa dotácia zahrnie do základu dane vo výške douplatňovaného odpisu.

- Dotácia ako súčasť základu dane: Dotáciu daňovník zahrnie do základu dane vo výške odpisu. Daňovým výdavkom však bude odpis len do výšky príjmov z prenájmu majetku.

Prenajímateľ teda zahŕňa do daňových výdavkov odpisy z hmotného majetku poskytnutého na prenájom najviac do výšky časovo rozlíšenej sumy príjmov z prenájmu.

Príklad: Osobný automobil na prenájom

Spoločnosť prenajíma osobný automobil od 1.1.2022 za ročné nájomné 3 000 €. Zmluva je na 4 roky. Automobil bol nadobudnutý 5.1.2020 za 25 000 € a odpisuje sa v 1. odpisovej skupine (ročný odpis 6 250 €). V roku 2022 si môže uplatniť ako daňový výdavok len 3 000 € (výška nájomného). Rovnako aj v roku 2023. V roku 2024, prvom roku po skončení doby odpisovania, si môže uplatniť neuplatnenú časť odpisov (3 250 € + 3 250 €) maximálne do výšky ročného odpisu (6 250 €), ale opäť len do výšky ročného nájomného (3 000 €). V roku 2024 si teda uplatní 3 000 €. V roku 2025 uplatní zvyšnú časť neuplatnených odpisov (3 500 €) maximálne do výšky ročného nájomného, t. j. 3 000 €.

Príklad: Prenájom časti skladu

Spoločnosť vlastní sklad, ktorého časť prenajíma. Pri uplatňovaní daňových odpisov sa zohľadňuje pomer prenajímanej plochy k celkovej ploche skladu a príjmy z prenájmu. Odpisy pripadajúce na prenajatú časť skladu sa zahrnú do daňových výdavkov len do výšky príjmov z prenájmu.

Dôležité Pojmy a Rozdiely: Účtovné vs. Daňové Odpisy

Je nevyhnutné rozlišovať medzi účtovnými a daňovými odpismi. Účtovné odpisy sú upravené zákonom o účtovníctve a postupmi účtovania a ich cieľom je reálne zobraziť opotrebenie majetku. Daňové odpisy upravuje zákon o dani z príjmov a ich hlavným účelom je zníženie základu dane.

Pre fyzické osoby (SZČO), ktoré uplatňujú paušálne výdavky, nie sú ani účtovné, ani daňové odpisy relevantné. Ak SZČO vedie daňovú evidenciu, týkajú sa ho len daňové odpisy. Všetci podnikatelia uplatňujúci skutočné výdavky sa musia zaoberať daňovými odpismi.

Hmotný majetok na odpis je majetok, ktorý spĺňa kritériá dlhodobosti (doba použiteľnosti dlhšia ako 1 rok) a ocenenia (nad 1 700 € pre samostatné hnuteľné veci a súbory hnuteľných vecí, resp. vyššia hodnota pre iné kategórie).

Nehmotný majetok na odpis je majetok, ktorého ocenenie je vyššie ako 2 400 € a doba použiteľnosti je dlhšia ako 1 rok. Zákon o dani z príjmov neupravuje odpisy nehmotného majetku priamo, ale stanovuje, že sa odpisuje v súlade s účtovnými predpismi najviac do výšky vstupnej ceny.

Spôsoby odpisovania:

- Rovnomerné daňové odpisy: Výška odpisov je po celú dobu odpisovania rovnaká.

- Zrýchlené daňové odpisy: Výška odpisov sa postupne znižuje.

Mikrodaňovníci a Odpisy

Zákon o dani z príjmov poskytuje špecifické možnosti týkajúce sa daňových odpisov pre tzv. "mikrodaňovníkov" (fyzické a právnické osoby s ročnými príjmami/výnosmi do 60 000 €). Od roku 2024 bude pre nich odpisovanie hmotného majetku výhodnejšie.

Príklad z Praxe: Prenájom Bytu a Odpisy

Ak prenajímateľ prenajímal byt len niekoľko dní v mesiaci, pri uplatnení daňových odpisov je potrebné testovať daňový odpis vzťahujúci sa na dni prenájmu v porovnaní s príjmami z prenájmu. Podľa § 19 ods. 3 písm. a) ZDP sa pri hmotnom majetku poskytnutom na prenájom odpisy zahrnú do daňových výdavkov najviac do výšky časovo rozlíšenej sumy príjmov prislúchajúcich na príslušné zdaňovacie obdobie. Ak je majetok prenajatý len čiastočne alebo len časť zdaňovacieho obdobia, výška odpisov sa určí podľa rozsahu a doby prenájmu.

Príklad: Krátkodobý prenájom vlastnej činnosti

Hmotný majetok so vstupnou cenou 48 000 € bol počas zdaňovacieho obdobia používaný na vlastnú činnosť, pričom každý mesiac bol prenajatý vždy 3 dni. Príjem z prenájmu bol 1 900 €. Daňový odpis vzťahujúci sa na 2 mesiace prenájmu je 2 000 €. Keďže príjem z prenájmu je 1 900 €, daňovník si môže do daňových výdavkov uplatniť len 1 900 €.

Registrácia na Daňovom Úrade a Pokuty

Prenajímatelia bytov ako fyzické osoby (nie firmy) sa musia zaregistrovať na daňovom úrade. Zabudnutie na túto povinnosť a jej vybavenie až pred podaním daňového priznania môže viesť k pokute od daňového úradu v minimálnej výške 60 eur. Preto je dôležité splniť si túto povinnosť najneskôr do konca kalendárneho mesiaca nasledujúceho po mesiaci, kedy došlo k prvému prenájmu nehnuteľnosti na území SR.

Príjem z Prenájmu a Výdavky

Príjem z prenájmu nehnuteľnosti sa podľa § 6 ods. 3 zákona o dani z príjmov zdaňuje. Daňové priznanie je povinné podať, ak úhrn zdaniteľných príjmov (vrátane príjmu zo závislej činnosti pre zamestnancov) presiahol za rok 2025 sumu 2 876,90 €. Lehota na podanie je 31. marec nasledujúceho roka, s možnosťou predĺženia do 30. júna alebo 30. septembra.

Pri príjmoch z prenájmu nehnuteľnosti si možno uplatniť len skutočné, preukázateľné daňové výdavky. Ak sa uplatní oslobodenie 500 €, musia sa pomerne krátiť aj výdavky.

Príklad: Príjem z prenájmu bytu

Prenajímateľ mal v roku 2025 príjem z prenájmu bytu 6 600 €. Po odpočítaní 500 € oslobodenia sa dane zdaní suma 6 100 €. Ak by mal preukázateľné výdavky 2 250 €, po zohľadnení pomeru zdanených príjmov by sa aj výdavky upravili.

Je dôležité poznamenať, že pri príjmoch z prenájmu nehnuteľností podľa § 6 ods. 3 ZDP si daňovník nemôže uplatniť výdavky percentom z príjmov.

Technické Zhodnotenie vs. Opravy

Pri technickom zhodnotení dlhodobého hmotného majetku sa náklady postupne odpisujú. Jedná sa napríklad o nadstavby, prístavby, stavebné úpravy, alebo rekonštrukcie. Opravy, na druhej strane, slúžia na obnovenie prevádzkyschopnosti majetku a nezvyšujú jeho hodnotu, preto sa účtujú priamo do nákladov.

Registrácia na Daňovom Úrade

V prípade prenájmu nehnuteľnosti je nevyhnutné sa zaregistrovať na daňovom úrade. Táto povinnosť sa týka fyzických osôb, ktoré nie sú registrované ako firmy. Registrácia musí byť vykonaná najneskôr do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom došlo k prvému prenájmu na území SR. V opačnom prípade hrozí pokuta.

Dôležitosť Správneho Postupu

Prenájom bytu môže byť výhodným zdrojom príjmu, ale zároveň si vyžaduje zodpovedný prístup k daňovým povinnostiam. Správne pochopenie účtovnej lehoty odpisovania, správna evidencia príjmov a výdavkov, ako aj dodržiavanie zákonných lehôt sú kľúčové pre predchádzanie zbytočným finančným stratám a pokutám. V prípade nejasností je vždy vhodné konzultovať situáciu s daňovým poradcom.