Správne účtovanie nájomného, najmä ak je platené vopred, je neoddeliteľnou súčasťou finančného riadenia podnikov a fyzických osôb. Táto problematika sa dotýka rôznych situácií, od prenájmu kancelárskych priestorov až po krátkodobé nájmy bytov, a vyžaduje si dôkladné poznanie platnej legislatívy, predovšetkým zákona o dani z príjmov a postupov účtovania.

Nájomné ako daňový výdavok: Základné pravidlá

Výdavky na nájomné, či už ide o hnuteľnú alebo nehnuteľnú vec, sa v daňových výdavkoch uplatňujú až po ich zaplatení. Toto pravidlo je zakotvené v § 17 ods. 19 písm. b) zákona o dani z príjmov. V prípade, že nájom nehnuteľnosti zahŕňa aj platby za ostatné služby spojené s užívaním nehnuteľnosti a tieto platby sú u prenajímateľa považované za zdaniteľné príjmy, u nájomcu budú tieto platby súčasťou základu dane až po ich zaplatení, opäť podľa § 17 ods. 19 písm. b) zákona o dani z príjmov.

Dôležitou novelou zákona o dani z príjmov, účinnou od 1. januára 2015, došlo k limitovaniu nájomného v daňových výdavkoch týkajúceho sa osobných automobilov so vstupnou cenou 48 000 eur a viac podľa § 17 ods. 35. Toto obmedzenie sa vzťahuje na nájomné platené na základe nájomnej zmluvy bez vopred dohodnutého práva kúpy prenajatej veci.

Časové rozlíšenie nájomného v jednoduchom účtovníctve (JÚ)

Pre podnikajúce fyzické osoby (FO), ktoré účtujú v sústave jednoduchého účtovníctva, je kľúčové pochopiť pravidlá časového rozlišovania nájomného plateného fyzickej osobe. Podľa § 19 ods. 4 ZDP sa nájomné, odplaty (provízie) za sprostredkovanie, uhrádzané fyzickej osobe, zahrnú do daňových výdavkov v zdaňovacom období, v ktorom boli zaplatené.

Napriek tomu, že výdavky za služby sú v JÚ účtované v okamihu zaplatenia, zaplatené nájomné FO sa musí časovo rozlíšiť. To znamená, že ak podnikateľ zaplatí nájomné na rok alebo niekoľko rokov dopredu FO, nemôže si celú sumu započítať do daňových výdavkov v čase úhrady. Do daňových výdavkov si môže zahrnúť len tú časť nájomného, ktorá pripadá na príslušné účtovné obdobie.

Príklad účtovania v JÚ:

Podnikateľka si prenajala stánok na predaj kvetov od fyzickej osoby na tri mesiace (október, november, december 2013) za mesačné nájomné 160 eur. V októbri 2013 uhradila 160 eur za október a v novembri 2013 uhradila 320 eur za november a december. Všetky tieto platby spadajú do zdaňovacieho obdobia roka 2013 a podnikateľka ich môže ako daňový výdavok uplatniť v roku 2013, pretože sa vzťahujú výlučne k tomuto zdaňovaciemu obdobiu.

Ak by však podnikateľ zaplatil nájomné dopredu na rok alebo viac rokov, má povinnosť nájomné časovo rozlišovať podľa § 19 ods. 4 ZDP. Časť nájomného, ktorá pripadá na ďalšie roky, sa zaúčtuje ako uzávierková účtovná operácia v ďalších rokoch.

Pre správne časové rozlíšenie je dôležité vychádzať z účtovných dokladov a nájomnej zmluvy. V knihe záväzkov sa zaúčtuje vznik záväzku voči prenajímateľovi. Následne sa pri uzatváraní účtovných kníh zaúčtujú uzávierkové účtovné operácie.

Časové rozlíšenie nájomného v podvojnom účtovníctve (PÚ)

V podvojnom účtovníctve je časové rozlišovanie nákladov a výdavkov bežnou praxou, najmä na prelome účtovných období. Pre nájomné zaplatené vopred sa využívajú účty z účtovnej skupiny 38 - Časové rozlíšenie nákladov a výnosov.

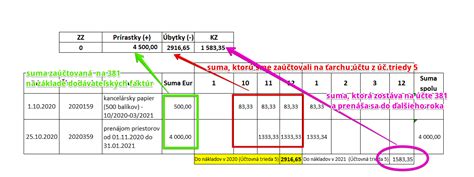

Ak jednotka (ÚJ) uzatvorí nájomnú zmluvu na prenájom kancelárskych priestorov na celý kalendárny rok 2016 v sume 1 200 eur a povinnosť zaplatiť nájomné vopred, účtovanie bude nasledovné:

- V roku 2015 (pri platbe): Nájomné sa zaúčtuje na účet 314 (Poskytnuté preddavky) alebo 374 (Poskytnuté preddavky).

- V roku 2016 (rozdelenie nákladu): Nájomné pripadajúce do bežného účtovného obdobia (1. 1. - 31. 12. 2016) sa zaúčtuje na príslušné nákladové účty (napr. 518 - Ostatné služby).

Príklad účtovania v PÚ:

ÚJ má nájomnú zmluvu na prenájom budovy od 1. júla 2015 do 30. júna 2016, pričom nájomné je platené vopred. Pri platbe v júli 2015 sa zaúčtuje:

- MD 314/374 (Poskytnuté preddavky)

- D 211/221 (Pokladnica/Bankové účty)

V roku 2015 sa ako náklad zaúčtuje nájomné pripadajúce do obdobia od 1. júla do 31. decembra 2015 (6 mesiacov). V roku 2016 sa potom zaúčtuje zvyšná časť nájomného (od 1. januára do 30. júna 2016) ako náklad.

V podvojnom účtovníctve je dôležité rozlišovať medzi výdavkami a nákladmi. Preddavok na nájomné je výdavkom, ale nákladom sa stáva až v tom období, ku ktorému sa vzťahuje.

Kaucia a zálohy pri prenájme

Pri uzatváraní nájomných zmlúv sa často stretávame s pojmami ako kaucia alebo záloha. Je dôležité tieto pojmy správne chápať a účtovať.

- Kaucia: Predstavuje finančnú zábezpeku, ktorú nájomca poskytuje prenajímateľovi na zabezpečenie plnenia zmluvných povinností. Kaucia nie je považovaná za preddavok, pokiaľ nie je definovaná na konkrétny účel (napr. škoda, nájomné). Prijatie platby za kauciu sa eviduje ako záväzok prenajímateľa.

- Zálohy na nájomné: Predstavujú platby, ktoré nájomca uhrádza prenajímateľovi pred obdobím, na ktoré sa nájomné vzťahuje. Tieto zálohy podliehajú časovému rozlíšeniu nákladov a výnosov.

Tlačová beseda Úradu inšpekčnej služby k prípadu Kajúcnik (17.3.2026)

Pri prenájme nehnuteľností je dôležité, aby nájomná zmluva jasne definovala výšku nájomného a prípadných záloh za služby. Ak sú služby zahrnuté v jednej sume s nájomným, môže to viesť k nejasnostiam pri vyúčtovaní. V takom prípade by prenajímateľ nemal byť oprávnený žiadať úhradu nedoplatku a nájomca vyplatenie preplatku, pokiaľ nie je možné preukázať rozdelenie sumy na nájom a služby.

Riešenie sporov a nejasností pri prenájme

V praxi sa môžu vyskytnúť situácie, kedy nájomca nemá prístup k originálnym vyúčtovaniam služieb, alebo existujú nejasnosti ohľadom výšky platieb. V takýchto prípadoch je dôležité:

- Žiadať originálne vyúčtovania: Nájomca má právo žiadať od prenajímateľa predloženie originálnych vyúčtovaní týkajúcich sa energií a služieb, najmä ak sú tieto platby zahrnuté v nájomnom.

- Písomná komunikácia: Ak prenajímateľ nespolupracuje, je vhodné obrátiť sa na neho písomne a požiadať o nápravu.

- Odborná pomoc: V komplikovaných prípadoch alebo pri nejednoznačnom znení zmluvy je odporúčané obrátiť sa na odborníka v oblasti nájomného práva.

V prípade problémov s vyúčtovaním služieb alebo nedoplatkov je kľúčové vychádzať z obsahu nájomnej zmluvy. Ak zmluva nešpecifikuje výšku úhrad za služby konkrétnou sumou, nie je možné jednoznačne určiť, či ide o preplatok alebo nedoplatok.

Nájomné platené vopred si vyžaduje pozornosť k detailom a dôkladné pochopenie legislatívnych pravidiel. Správne účtovanie nielenže zabezpečuje súlad so zákonom, ale tiež predchádza finančným nejasnostiam a potenciálnym sporom medzi prenajímateľom a nájomcom.