Financovanie bývania je kľúčovým krokom v živote mnohých ľudí. Či už plánujete výstavbu nového domu, rozsiahlu rekonštrukciu existujúceho bývania, alebo len menšiu modernizáciu, stavebný úver môže byť vaším najlepším spojencom. V tomto článku sa ponoríme do sveta stavebných úverov a ich súvislostí s konceptom "total money" v slovenskom kontexte, pričom sa zameriame na praktické aspekty, výhody a možnosti, ktoré tieto finančné nástroje ponúkajú.

Čo je stavebný úver a ako funguje?

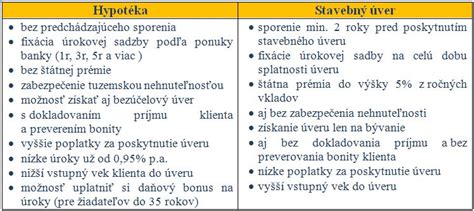

Stavebný úver je špecifický typ pôžičky určený na financovanie bývania. Jeho základným princípom je, že predchádza uzatvoreniu zmluvy o stavebnom sporení. Stavebné sporenie funguje na princípe zásluhovosti - férovom systéme, ktorý odmeňuje zodpovednosť. Na rozdiel od hypotéky, kde rozhoduje najmä aktuálny príjem, pri stavebnom sporení získava výhodu ten, kto myslí dopredu. Stavebné sporenie tak motivuje k zodpovednému finančnému správaniu a prináša konkrétnu odmenu - úver s atraktívnejšou úrokovou sadzbou.

Základným predpokladom pre získanie stavebného úveru je, že musíte spĺňať určité podmienky. Medzi ne patrí napríklad nasporenie určitej čiastky na účte stavebného sporenia. Konkrétne, samotné stavebné sporenie musí trvať minimálne 2 roky, nasporená čiastka by nemala byť nižšia ako 40 % cieľovej sumy (percento sa môže líšiť v závislosti od zmluvy a podmienok konkrétnej stavebnej sporiteľne) a musíte dosiahnuť aj stanovenú hodnotu „hodnotiaceho čísla“, ktoré vyjadruje váš výkon ako sporiteľa.

Úver sa poskytuje maximálne vo výške tvoriacej rozdiel medzi cieľovou sumou a nasporenou sumou. Tento rozdiel by mal byť minimálne 10 % z cieľovej sumy. Cieľová suma je zmluvne dohodnutá suma, ktorú si zvolíte pri uzatváraní zmluvy o stavebnom sporení podľa toho, aký obnos peňazí budete potrebovať na financovanie vašich bytových potrieb. Jej hodnota závisí od výšky vašich vkladov a od minimálneho mesačného vkladu stanoveného stavebnou sporiteľňou. Výška cieľovej sumy je navrhnutá pre vami zadanú výšku vkladu.

Dve fázy úveru: Medziúver a stavebný úver

Úver v kontexte stavebného sporenia má často dve fázy: fázu medziúveru a fázu stavebného úveru.

Medziúver: Tento typ úveru sa poskytuje klientom, ktorí zatiaľ nespĺňajú podmienky na získanie plnohodnotného stavebného úveru. Počas fázy medziúveru platí úroková sadzba, ktorá je často fixná na dohodnuté obdobie, napríklad na niekoľko rokov. Toto obdobie umožňuje sporiteľovi naďalej budovať nasporené prostriedky a spĺňať podmienky pre prechod do druhej fázy.

Stavebný úver: Po splnení všetkých podmienok sa medziúver transformuje na stavebný úver. V tejto fáze je úroková sadzba často fixná počas celej doby splácania, čo poskytuje istotu a predvídateľnosť mesačných splátok. Výhodou stavebného úveru je úroková sadzba porovnateľná s hypotekárnymi úvermi a zabezpečenie vkladov v stavebnom sporení prostredníctvom Zákona o ochrane vkladov. Stavebné úvery bývajú obvykle zabezpečené záložným právom k nehnuteľnosti.

Typy stavebných úverov podľa zabezpečenia

Stavebné sporiteľne ponúkajú rôzne možnosti financovania, ktoré sa líšia v závislosti od zabezpečenia nehnuteľnosťou.

Úver bez založenia nehnuteľnosti: Tento úver je ideálnym riešením na modernizáciu alebo prestavbu vášho bývania, prípadne na menšie stavebné úpravy. Jeho výhodou je, že nevyžaduje založenie existujúcej nehnuteľnosti, čo zjednodušuje proces a znižuje administratívnu záťaž. Úver bez založenia nehnuteľnosti je možné poskytnúť do určitej výšky, napríklad do 50 000 €. Táto možnosť je obzvlášť atraktívna pre mladých ľudí alebo tých, ktorí zatiaľ nevlastnia nehnuteľnosť, ale chcú investovať do svojho bývania.

Úver so založením nehnuteľnosti: Ak plánujete väčšiu modernizáciu, kúpu nehnuteľnosti alebo výstavbu, je vhodnejšie využiť úver so založením nehnuteľnosti. Tento typ úveru umožňuje získať vyššie finančné prostriedky, pričom ako zabezpečenie slúži vaša nehnuteľnosť. Úver so založením nehnuteľnosti je možné poskytnúť od určitej minimálnej výšky, napríklad od 7 000 €.

Získali sme stavebné úvery vo výške 500 000 dolárov na výstavbu (odhalené požiadavky na rok 2025)

Výhody stavebného sporenia a úverov

Stavebné sporenie a z neho vyplývajúce stavebné úvery prinášajú radu výhod, ktoré ich odlišujú od iných foriem financovania.

Štátna prémia: Jednou z kľúčových výhod stavebného sporenia je štátna prémia, ktorú poskytuje štát ako podporu bývania. Táto prémia je pripisovaná na účet stavebného sporenia a zvyšuje tak celkovú nasporenú sumu. Maximálna ročná štátna prémia je obmedzená, napríklad na 70 € ročne (2,5 % z cieľovej sumy, maximálne 2 800 € vkladov ročne), prípadne až 35 € ak zmluvu uzatvoríte v druhej polovici kalendárneho roka. Všetko vložené navyše nad tento limit sa zúročí iba základným úrokom platným pre konkrétny typ stavebného sporenia.

Výhodnejšie úverové podmienky: Vaše existujúce stavebné sporenie vám môže priniesť výhodnejšie úverové podmienky. Vďaka nasporenej čiastke a splneným podmienkam môžete získať stavebný úver s nižšou úrokovou sadzbou, než akú by ste získali pri iných typoch pôžičiek.

Flexibilita splácania: Niektoré ponuky umožňujú upraviť si splácanie podľa vašich potrieb. Môžete si napríklad zvoliť odklad začiatku splácania, čo vám umožní odložiť prvé tri mesačné splátky úveru a aj poplatok za rizikové životné poistenie. Splácať tak začnete až od štvrtého mesiaca od začiatku čerpania úveru. Rovnako tak je možné zvoliť si zrýchlenie splácania, keď sa vám to hodí, alebo vykonávať mimoriadne splátky bez poplatku. Predčasné splatenie stavebného úveru či mimoriadne splátky úveru sú často bez poplatku.

Zrýchlenie splácania a zníženie sadzby: Niektoré banky ponúkajú možnosť dodatočného úveru bez založenia nehnuteľnosti s úrokovou sadzbou zníženou o 0,4 % p. a., ak ste si už predtým schválili úver so založením nehnuteľnosti.

Zabezpečenie vkladov: Vklady na stavebnom sporení sú chránené Zákonom o ochrane vkladov, čo poskytuje dodatočnú istotu.

Stavebné sporenie pre deti

Zabezpečiť deťom jednoduchší vstup do dospelosti je pre mnohých rodičov prioritou. Jednou z možností je založiť im výhodné stavebné sporenie. Stavebné sporenie pre deti je štátom bonifikovaný produkt určený deťom do 18 rokov. Môže mať formu samostatného sporenia pre dieťa alebo rodinného sporenia, kde je dieťa ďalším sporiteľom popri rodičovi. Stavebné sporenia pre deti často ponúkajú rôzne výhody a benefity nad rámec klasického stavebného sporenia. Napríklad, niektoré produkty ako "stavebný úver junior extra" ponúkajú rodičom extra istotu. V prípade úmrtia zákonného zástupcu, ktorý je uvedený v zmluve, môže sporiteľňa pokračovať v sporení za neho pravidelnými mesačnými vkladmi až do nasporenia určitej čiastky.

Výpočet a dôležité ukazovatele

Pri porovnávaní a výbere stavebného úveru je dôležité rozumieť kľúčovým ukazovateľom, ktoré ovplyvňujú celkové náklady a návratnosť.

Nasporená suma: Je vypočítaná ako súčet vašich vkladov, vyplatených štátnych prémií, čistých úrokových výnosov z vašich vkladov a štátnych prémií (vrátane ich kapitalizácie), znížená o poplatok za uzavretie stavebného sporenia a poplatky za vedenie účtu. Pri výpočte sa zvyčajne uvažuje s pripisovaním štátnej prémie na konci každého roka sporenia a s účtovaním poplatku za vedenie účtu na začiatku každého roka sporenia.

Čistý výnos: Je vypočítaný ako rozdiel nasporenej sumy a vašich vkladov počas trvania stavebného sporenia.

Ročná úroková sadzba: Vyjadruje, koľko získate za vloženie peňazí na stavebné sporenie. Čím je úrok vyšší, tým viac získate. Úroky sú na účet stavebného sporenia pripisované raz ročne, vždy na konci roka.

Poplatok za uzavretie stavebného sporenia: Tento poplatok je presne vypočítaný pre uvedenú cieľovú sumu a znižuje nasporenú sumu aj čistý výnos.

Ročný poplatok: Účtuje sa pri zriadení stavebného sporenia a potom raz ročne (vždy na začiatku roka).

Ročná percentuálna miera nákladov (RPMN): Tento ukazovateľ zahŕňa všetky náklady spojené s úverom, vrátane úrokov a poplatkov, a vyjadruje tak celkové ročné náklady na úver v percentách z požičanej sumy. Je kľúčový pre porovnanie rôznych úverových ponúk.

Celková zaplatená suma: Predstavuje celkovú sumu, ktorú zaplatíte za úver počas celej doby jeho splatnosti, vrátane všetkých úrokov a poplatkov.

Suma poplatkov: Konkrétna suma všetkých poplatkov zahrnutých do celkových nákladov úveru.

Príklady konkrétnych ponúk (informatívny charakter)

Vzhľadom na to, že uvedené informácie sú informatívne a nezáväzné, je dôležité si uvedomiť, že konkrétne čísla sa môžu líšiť. Pre ilustráciu si môžeme predstaviť dva scenáre:

Scenár 1: Úver bez založenia nehnuteľnosti

- Poskytnutý úver: (vyska_cs) €

- Úroková sadzba počas medziúveru: (sadzbamedziuveru) % p. a. (fixná na (dobafixaciesadzbymu) roky)

- Výška stavebného úveru: (vyskastavebnehouveru) €

- Fixná úroková sadzba stavebného úveru: (sadzbastavebnehouveru) % p. a.

- Celková doba splatnosti: (pocet_splatok) mesiacov

- Celková zaplatená suma: (celkovazaplatenasuma) €

- Ročná percentuálna miera nákladov: (sadzba_rpmn) %

- Suma poplatkov: (suma_poplatkov) €

Scenár 2: Úver so založením nehnuteľnosti

- Poskytnutý úver: (vyska_cs) €

- Úroková sadzba počas medziúveru: (sadzbamedziuveru) % p. a. (fixná na (dobafixaciesadzbymu) roky)

- Výška stavebného úveru: (vyskastavebnehouveru) €

- Fixná úroková sadzba stavebného úveru: (sadzbastavebnehouveru) % p. a.

- Celková doba splatnosti: (pocet_splatok) mesiacov

- Celková zaplatená suma: (celkovazaplatenasuma) €

- Ročná percentuálna miera nákladov: (sadzba_rpmn) %

- Suma poplatkov: (suma_poplatkov) €

Je dôležité si uvedomiť, že uvedené hodnoty sú len príkladné a slúžia na ilustráciu štruktúry úverovej ponuky. Skutočné sadzby a sumy sa môžu líšiť v závislosti od konkrétnej banky, vašej bonity a aktuálnych trhových podmienok.

Praktické tipy a odporúčania

Pri vybavovaní stavebného úveru a stavebného sporenia je dobré poznať niekoľko praktických rád.

Dokladovanie účelu úveru: Keďže podľa zákona o stavebnom sporení je potrebné účel použitia úveru dokladovať, je dobré mať pripravené potrebné dokumenty. Medzi najčastejšie doklady, ktorými sa preukazuje účel úveru, patria napríklad kúpna zmluva na nehnuteľnosť, stavebné povolenie, projektová dokumentácia, faktúry za materiál a prácu, alebo čestné vyhlásenie o účele použitia prostriedkov.

Znalecký posudok: Na vypracovanie znaleckého posudku, ktorý je často potrebný pri úveroch so založením nehnuteľnosti, môžete využiť aj vybraných zmluvných znalcov, s ktorými stavebné sporiteľne úzko spolupracujú.

Sporiť pre viacerých členov rodiny: Chcete maximálne využiť všetky výhody stavebného sporenia? Zriaďte ho pre viacerých členov svojej rodiny. Každý rok získate štátne prémie a po šiestich rokoch sporenia môžete nasporené peniaze využiť na čokoľvek. Sporiť súčasne pre viacerých rodinných príslušníkov je výhodné najmä vtedy, ak plánujete vkladať na účet stavebného sporenia viac ako 2 800 € ročne, pretože práve z tejto sumy získavate okrem úrokových výnosov aj maximálnu ročnú štátnu prémiu.

Pri výbere konkrétneho produktu je vždy dôležité dôkladne si preštudovať podmienky zmluvy, porovnať ponuky viacerých bánk a prípadne sa poradiť s finančným poradcom.