Odpad, ktorý vzniká v stavebnom procese, predstavuje špecifickú oblasť účtovníctva a legislatívy, ktorá si vyžaduje precízne sledovanie a správne zaúčtovanie. S rastúcim dôrazom na ekologické spracovanie a recykláciu stavebných materiálov sa stáva kľúčovým pre projektantov, rozpočtárov, ale aj samotných stavbárov porozumieť účtovným operáciám a legislatívnym požiadavkám súvisiacim so stavebným odpadom.

Klasifikácia a oceňovanie zásob v podvojnom účtovníctve

V podvojnom účtovníctve patria zásoby medzi krátkodobý hmotný majetok s charakteristickou jednorazovou spotrebou. Základné členenie zásob sa odvíja od spôsobu ich nadobudnutia, a to na zásoby nakupované a zásoby vlastnej výroby. Následne sa delia podľa druhovej štruktúry.

Nakupované zásoby zahŕňajú predovšetkým materiál a tovar. Materiál je ďalej špecifikovaný na suroviny, pomocné látky, prevádzkové látky, náhradné dielce, obaly a tiež hmotný hnuteľný majetok s dobou použiteľnosti dlhšou ako jeden rok a vstupnou cenou rovnou alebo nižšou ako 1 700 eur. Suroviny tvoria podstatu výrobku, zatiaľ čo pomocné látky do výrobku vstupujú, ale jeho podstatu netvoria. Obaly slúžia na ochranu a dopravu.

Zásoby vlastnej výroby vznikajú v rámci výrobného procesu. Do tejto kategórie patria aj produkty, ktoré prešli jednou alebo viacerými výrobnými operáciami, ale ešte nie sú hotovým výrobkom - tzv. nedokončená výroba. Tá môže vzniknúť už pri vyskladnení materiálu a prvej výrobnej operácii, prípadne môže predstavovať len mzdové náklady na nedokončené práce. V niektorých odboroch, ako napríklad projektová či poradenská činnosť, materiál do nedokončenej výroby ani nevstupuje. Polotovary vlastnej výroby a hotové výrobky sú ďalšími zložkami zásob vlastnej výroby, pričom výrobky sú určené na predaj alebo vnútornú spotrebu. Do zásob môžu patriť aj zvieratá, ako mladé chovné zvieratá, zvieratá vo výkrme či hospodárske vtáctvo.

Tovar predstavuje všetko, čo účtovná jednotka nakupuje za účelom predaja v nezmenenej podobe, bez vnútornej spotreby, prenájmu alebo technického zhodnotenia. Do tovaru sa aktivujú aj výrobky vlastnej výroby odovzdané do podnikových predajní.

Účtovanie zásob: Spôsob A a Spôsob B

Účtovanie zásob sa primárne realizuje v účtovej triede 1 - Zásoby, ktorá zahŕňa aktívne majetkové účty. Nakupované zásoby sa účtujú v účtových skupinách 11 - Materiál a 13 - Tovar, zatiaľ čo zásoby vlastnej výroby v účtovej skupine 12 - Zásoby vlastnej výroby.

Postupy účtovania umožňujú dve metódy účtovania obstarania a úbytku zásob: spôsob A a spôsob B. Spôsob A je dostupný pre všetky účtovné jednotky, na ktoré sa vzťahujú Postupy účtovania. Spôsob B je určený len pre tie účtovné jednotky, ktoré nepodliehajú povinnému auditu podľa zákona o účtovníctve.

Pri spôsobe A sa účtujú nákupy materiálu na kalkulačnom účte 111 - Obstaranie materiálu, z ktorého sa po zistení obstarávacej ceny preúčtuje na účet 112 - Materiál na sklade. Podobne sa postupuje pri tovare na účte 131 - Obstaranie tovaru a následne na účte 132 - Tovar na sklade a v predajniach. Zásoby vlastnej výroby sa účtujú na účtoch 121 - Nedokončená výroba, 122 - Polotovary vlastnej výroby, 123 - Výrobky a 124 - Zvieratá, pričom sú oceňované vo vlastných nákladoch.

Pri spôsobe B sa počas účtovného obdobia vedie len skladová evidencia a nákupy zásob sa účtujú priamo do nákladov. Vnútroorganizačné služby súvisiace s prepravou zásob sa aktivujú.

Vyskladnenie materiálu a predaj tovaru sa účtuje na ťarchu príslušných účtov účtovej skupiny 50 - Spotrebované nákupy, pri predaji materiálu na účet 542 - Predaný materiál. Spôsob A umožňuje stanoviť vo vnútornom predpise druhy materiálov, ktoré sa účtujú priamo do spotreby bez zaúčtovania na sklad. Toto sa často využíva pri drobných nákupoch alebo pri obstarávaní predmetov s dlhodobým použitím a obstarávacou cenou do 1 700 eur.

Oceňovanie zásob vlastnej výroby a náklady

Vlastné náklady zásob vytvorených vlastnou činnosťou zahŕňajú priame náklady na výrobu alebo inú činnosť, prípadne časť nepriamych nákladov vzťahujúcich sa na tieto činnosti. Nepriame náklady, ktoré sa nedajú priamo priradiť ku konkrétnemu produktu alebo činnosti, sa musia vhodným spôsobom rozvrhnúť. Pre účely oceňovania vo vlastných nákladoch je nevyhnutné sledovať náklady v kalkulačnom členení podľa druhu výrobku alebo činnosti. Účtovná jednotka si musí stanoviť špecifikáciu, štruktúru a spôsob sledovania nákladov v kalkulačnom členení pre svoje konkrétne podmienky.

Pri vyskladnení zásob možno použiť vážený aritmetický priemer alebo metódu FIFO (First-In, First-Out). Vážený aritmetický priemer sa počíta minimálne raz mesačne. Účtovná jednotka môže oceňovať tovar tak, že na analytických účtoch rozdeľuje obstarávaciu cenu a vedľajšie náklady súvisiace s obstaraním, pričom cenu do spotreby účtuje váženým aritmetickým priemerom.

Opravné položky k zásobám a zníženie hodnoty

Základným princípom tvorby opravných položiek k zásobám je zabezpečenie dodržania zásady opatrnosti a zabránenie prenosu predpokladanej straty do nasledujúceho účtovného obdobia. Opravné položky sa vytvárajú, ak úžitková hodnota zásob nezodpovedá ich oceniu v účtovníctve, alebo ak vlastné náklady zásob vlastnej výroby prevyšujú ekonomické úžitky z ich predaja či použitia.

Opravná položka sa vytvára vo výške rozdielu medzi ocenením zásob v účtovníctve a ich čistou realizačnou hodnotou. Čistá realizačná hodnota predstavuje predpokladanú predajnú cenu zníženú o predpokladané náklady na dokončenie a predaj.

Ak sa pri inventarizácii zistí definitívne zníženie hodnoty zásob, ktoré nie je škodou, účtuje sa na účtoch účtovej skupiny 50 - Spotrebované nákupy a 61 - Zmeny stavu vnútroorganizačných zásob. Zníženie ceny zásob, ktoré nemá trvalý charakter, sa vyjadruje nepriamo prostredníctvom opravnej položky.

Príklad tvorby opravnej položky: Spoločnosť ABC, s. r. o., mala k 31. 12. 2008 na sklade kozmetické výrobky v obstarávacej cene 200 000 Sk. Pri inventarizácii bolo zistené, že časť výrobkov (v hodnote 50 000 Sk) stratí svoju hodnotu v dôsledku uplynutia respiračnej doby. Spoločnosť vytvorila opravnú položku vo výške 50 % ich hodnoty. V roku 2009 boli tieto výrobky predané za 1 136 eur.

Príklad zníženia hodnoty materiálu: Spoločnosť mala na sklade 100 ks hliníkových profilov v hodnote 500 Sk/kus. V dôsledku odstúpenia od zmluvy a absencie nových zákaziek bola trhová cena znížená na 200 Sk/kus. Spoločnosť vytvorila opravnú položku. Následne sa rozhodla profily predať za 6,80 eur/kus.

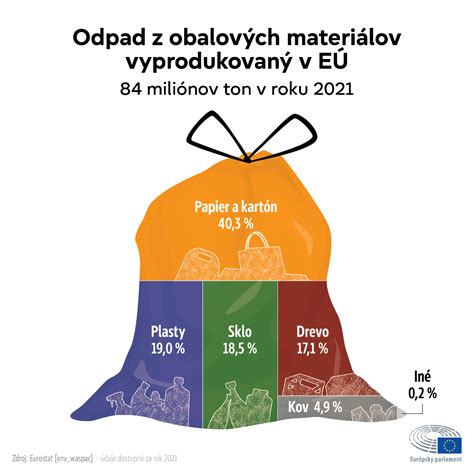

Stavebný odpad: Legislatíva a rozpočtovanie

Ceny za odvoz a spracovanie stavebného odpadu podliehajú dynamickým zmenám a rastúcemu tlaku na ekologické spracovanie. Zákon č. 79/2015 Z. z. o odpadoch ukladá povinnosť recyklácie minimálne 70 % odpadu, čo má priamy vplyv na rozpočtovanie.

Pri rozpočtovaní je potrebné zohľadniť nielen náklady na dopravu (vrátane spiatočnej cesty prázdneho vozidla), ale aj poplatky za uloženie odpadu na skládku alebo na recykláciu. Poplatky za zhodnocovanie (R1-R13) a zneškodňovanie (D1-D15) stavebného odpadu sú definované v zákone o odpadoch. Správne ocenenie týchto nákladov je nevyhnutné najmä pre verejné zákazky a projekty s prísnymi ekologickými požiadavkami.

Viete ako správne triediť bioodpad a nebezpečný odpad?

Technické zhodnotenie, oprava a ich účtovné rozlíšenie

Rozdiel medzi technickým zhodnotením a opravou spočíva v rozsahu a účele zásahu do majetku. Technické zhodnotenie zahŕňa nadstavby, prístavby, vstavby, stavebné úpravy, rekonštrukcie a modernizácie, ktoré menia účel použitia, kvalitatívnu výkonnosť alebo technické parametre majetku. Opravou sa odstraňuje fyzické opotrebovanie alebo poškodenie s cieľom uviesť majetok do predchádzajúceho alebo prevádzkyschopného stavu bez zmeny jeho technických parametrov, výkonnosti alebo účelu použitia.

Miestne dane a poplatky za komunálny odpad

Miestne dane a poplatky za komunálny odpad sú daňovým výdavkom v súlade so zákonom o miestnych daniach a miestnom poplatku. Napríklad, poplatok za komunálny odpad zaplatený mestu môže byť zahrnutý do daňových výdavkov spoločnosti.

V obciach s množstevným zberom komunálneho odpadu sa poplatok vyrubuje na základe údajov o počte vývozov zberných nádob s RDFI čipom. V prípade, ak stavebná firma získa kovový odpad zo stavby klienta a odovzdá ho do zberne surovín, účtovné narábanie s týmto odpadom si vyžaduje špecifické posúdenie.

Otázky týkajúce sa premlčania daňových nedoplatkov, najmä v kontexte exekučného konania, sú komplexné a závisia od konkrétnych okolností a lehôt.

Zber a likvidácia odpadov z pohľadu obce a podnikateľov

Obce pri schvaľovaní VZN o poplatku za zber komunálneho odpadu zohľadňujú aj zber biologicky rozložiteľného odpadu (BRKO). Nastavenie frekvencie vývozu BRKO sa riadi legislatívou a minimálnymi nárokmi na nádoby a frekvenciu vývozu, ako uvádza napríklad vyhláška č. 371/2001 Z. z.

Neziskové organizácie ubytujúce odídencov môžu byť tiež predmetom vyrubenia poplatku za komunálne odpady mestom. Spoločnosti zabezpečujúce vývoz a uloženie komunálneho odpadu si účtujú aj poplatok podľa zákona č. 329/2018 Z. z., ktorý sa účtuje prostredníctvom príslušných účtov nákladov.

Producenti vyhradených výrobkov pre obaly a iné vyhradené výrobky majú povinnosť podávať ohlásenia a dodržiavať kódovanie nakladania s odpadmi. Zber a likvidácia odpadov, najmä pri menších množstvách, ako sú batérie, môže byť pre firmy náročná z dôvodu minimálnych odberových množstiev.

Pri medzinárodných službách, ako je prenájom kontajnera, odvoz a uloženie stavebného odpadu, vzniká daňová povinnosť v závislosti od miesta realizácie služby a registrácie platiteľov DPH.

Drobné stavebné odpady a ich zber

Obec môže vyrubovať poplatok za komunálne odpady a drobné stavebné odpady aj na základe vlastnej nehnuteľnosti, aj keď v obci nie je trvalý pobyt. Žiadosť o odpustenie alebo zníženie poplatku sa posudzuje v súlade s VZN obce a relevantnými paragrafmi zákona o miestnych daniach.

Likvidácia obalov oprávnenou organizáciou sa účtuje na príslušných nákladových účtoch. Dôležité je správne pochopiť a aplikovať legislatívu týkajúcu sa nakladania s odpadmi, vrátane povinností pôvodcu odpadu a kódov nakladania odpadov.

Správne porozumenie účtovným operáciám a legislatívnym požiadavkám pri spracovaní a likvidácii stavebného odpadu je kľúčové pre dodržiavanie zákonov, minimalizáciu nákladov a podporu ekologicky zodpovedného prístupu v stavebnom priemysle.