Hľadanie nového bývania v Prešove, či už na kúpu alebo prenájom, môže byť komplexný proces. S rastúcimi cenami nehnuteľností sa však čoraz viac ľudí zaujíma o alternatívne formy financovania, ktoré im umožnia získať vlastné bývanie aj napriek počiatočnému nedostatku kapitálu. Jednou z takýchto možností, ktorá sa objavuje v ponukách na trhu, je kúpa bytu na splátky. Tento článok sa zameriava na rôzne aspekty financovania bývania v Prešove, s osobitným dôrazom na možnosti splátkového predaja a súvisiace finančné nástroje.

Ponuka nehnuteľností v Prešove a okolí s možnosťou splátok

Trh s nehnuteľnosťami v Prešove a jeho okolí ponúka rozmanité možnosti bývania, od garsónok až po rodinné domy. Niektoré z týchto ponúk explicitne uvádzajú možnosť kúpy na splátky, čo predstavuje atraktívnu alternatívu pre tých, ktorí nedisponujú celou sumou potrebnou na kúpu.

Napriek tomu, že sa v poskytnutých informáciách často objavujú ponuky z iných miest ako Prešov (napr. Malé Tatry, Rajec, Partizánske, Galanta, Handlová, Trogir/Ciovo, Slnečné pobrežie, Nessebar), je dôležité pochopiť princípy splátkového predaja, ktoré sú často univerzálne. Konkrétne v Prešove sa objavila ponuka veľkého 2-izbového bytu na Prostejovskej ulici, sídlisko III, s rozlohou 57m² + 2 lodžie 8m². Táto ponuka uvádza možnosť zaplatiť pri podpísaní kúpnej zmluvy len 50% z ceny a zvyšok v splátkach do 4 rokov bez navýšenia. Ide o zaujímavú možnosť, ktorá umožňuje rýchlejšie nadobudnutie nehnuteľnosti s rozložením finančnej záťaže na dlhšie obdobie.

Ďalšie ponuky, hoci nie priamo z Prešova, ilustrujú rôzne formy splátkového predaja. Napríklad, ponuka z Handlovej uvádza možnosť odkúpenia bytu aj na splátky po kompletnej rekonštrukcii. V Bulharsku sa objavili apartmány s možnosťou kúpy na splátky, kde bol uvedený konkrétny počiatočný vklad a možnosť stať sa majiteľom po jeho úhrade. Tieto príklady poukazujú na flexibilitu, ktorú môžu predávajúci ponúknuť, aby sprístupnili svoje nehnuteľnosti širšiemu okruhu záujemcov.

Hypotéky ako kľúčový nástroj financovania

Okrem priameho splátkového predaja od predávajúceho, ktorý je menej častý, je dominantným nástrojom financovania kúpy nehnuteľnosti hypotekárny úver. Banky ponúkajú rôzne typy hypoték, ktoré môžu byť prispôsobené individuálnym potrebám klienta.

Všeobecné podmienky získania hypotekárneho úveru zahŕňajú:

- Posúdenie bonity klienta: Banka preverí vašu schopnosť splácať úver na základe príjmov a výdavkov.

- Vklad záložného práva: Nehnuteľnosť slúži ako záruka za poskytnutý úver.

- Schválenie úveru: Po splnení všetkých podmienok banka úver schváli.

- Čerpanie úveru: Po podpísaní zmlúv a splnení podmienok na čerpanie (napr. zápis do katastra nehnuteľností) banka uvoľní finančné prostriedky.

Poskytnuté informácie obsahujú aj príklady výpočtov mesačných anuitných splátok hypotéky s rôznymi parametrami, ako je úroková sadzba, doba fixácie a doba splatnosti. Tieto výpočty sú informatívneho charakteru a slúžia na ilustráciu finančnej záťaže. Priemerná ročná miera nákladov (RPMN) je dôležitým ukazovateľom celkových nákladov spojených s hypotékou.

Je dôležité zvážiť aj dodatočné náklady spojené s hypotékou, ako sú poplatky za poskytnutie úveru, náklady na kataster, znalecký posudok, či poistenie úveru. Taktiež sa uvádza mesačný náklad za vedenie účtu v konkrétnej banke.

Novela zákona o úveroch na bývanie a jej dopad

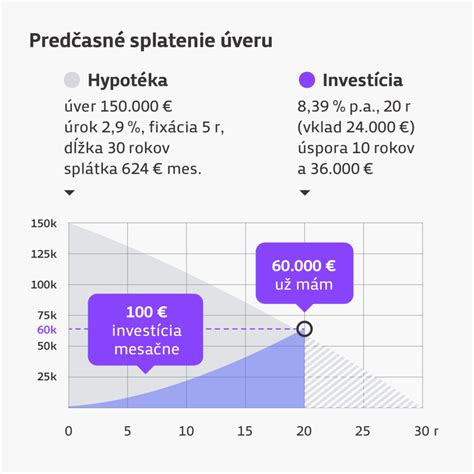

Významnou zmenou, ktorá ovplyvňuje možnosť predčasného splatenia úveru, je novela zákona o úveroch na bývanie, ktorá vychádza zo smernice Európskeho parlamentu a rady. Táto novela, účinná od marca, znižuje poplatky za predčasné splatenie hypotéky. Predtým sa poplatky pohybovali okolo 4-5%, po novele klesli na maximálne 1% z predčasne splatenej sumy.

Táto zmena má za cieľ zvýšiť tlak na banky, aby poskytovali výhodnejšie podmienky a zároveň zvýšiť ochranu spotrebiteľov. Zjednotenie rámca v oblasti úverov a minimalizovanie administratívnej záťaže pre veriteľov a sprostredkovateľov sú ďalšími cieľmi tejto legislatívy.

Hoci predčasné splatenie úveru môže byť lákavé, je potrebné si všetko dobre prepočítať. Predlžovanie hypotéky na úkor nižšej splátky nemusí byť vždy výhodné v dlhodobom horizonte, a to aj s ohľadom na dodatočné náklady.

Stavebné sporenie a iné formy financovania

Okrem hypotekárnych úverov existujú aj iné možnosti financovania kúpy nehnuteľnosti, ako napríklad stavebné sporenie. Stavebné sporiteľne ponúkajú nielen sporenie, ale aj možnosť získania zvýhodneného úveru po splnení stanovených podmienok.

Niektoré developerské projekty tiež ponúkajú možnosť financovania prostredníctvom spolupracujúcich hypotekárnych špecialistov, ktorí pomáhajú klientom zabezpečiť úver na mieru. Tieto spoločnosti môžu poskytnúť odborné poradenstvo a pomôcť s celým procesom od prvotnej konzultácie až po podpis zmluvných dokumentov.

Zelené bývanie a udržateľné financovanie

V kontexte rastúceho záujmu o udržateľnosť, banky začínajú podporovať aj takzvané "zelené" bývanie. Klienti, ktorí plánujú kúpiť nehnuteľnosť s použitím zelených technológií, môžu získať podporu vo forme zvýhodnených úverov alebo iných finančných benefitov. Banky ako "zelené banky" sa snažia prispieť k zdravšiemu a udržateľnejšiemu životnému štýlu.

Ekologická cesta: Jak technologie nabízí rozvojové a klimatické výhody

Rezervačná zmluva a proces kúpy

Pri kúpe nehnuteľnosti, či už ide o byt v novostavbe alebo skolaudovanú nehnuteľnosť, je bežným prvým krokom záväzná rezervácia. Táto zmluva, spolu so zložením rezervačného depozitu (často vo výške 10 000 Eur), zabezpečí, že nehnuteľnosť nebude počas určitého obdobia ponúkaná iným záujemcom.

Po podpísaní rezervačnej zmluvy nasleduje spravidla do 60 kalendárnych dní podpísanie kúpnej zmluvy. V prípade rozostavaných bytov sa platí časť kúpnej ceny pri podpise kúpnej zmluvy a zvyšok po kolaudácii. Pri skolaudovaných bytoch sa zvyšná časť kúpnej ceny uhrádza ihneď po podpise kúpnej zmluvy. Dôležitou súčasťou procesu je aj možnosť financovania kúpy prostredníctvom hypotekárneho úveru alebo stavebného sporenia, kde spolupracujúci hypotekárny špecialisti môžu poskytnúť asistenciu.

Dôležitosť odborného poradenstva

Pri rozhodovaní o forme financovania bývania, najmä pri zvažovaní kúpy na splátky alebo hypotekárneho úveru, je kľúčové získať odborné poradenstvo. Hypotéky na mieru, ktoré zohľadňujú individuálne predstavy a finančné možnosti klienta, môžu byť najvýhodnejším riešením. Banky a finanční sprostredkovatelia ponúkajú konzultácie, počas ktorých získate základné informácie o celom procese, ako aj o produktoch a službách, ktoré môžu financovanie uľahčiť.

Získanie hypotéky alebo dohoda o splátkach si vyžaduje dôkladné preštudovanie zmluvných podmienok, pochopenie všetkých nákladov a zváženie dlhodobých dôsledkov. Informovaný prístup je základom pre úspešné a zodpovedné riešenie vášho bývania.