Získanie vlastného bývania je pre mnohých mladých ľudí jedným z najvýznamnejších životných cieľov. V snahe uľahčiť tento proces štát prostredníctvom rôznych foriem podpory pomáha mladým jednotlivcom a rodinám prekonať finančné prekážky spojené s hypotekárnym úverom. V minulosti sa jednalo o štátny príspevok priamo znižujúci úrokovú sadzbu, no od roku 2018 prešiel systém podpory transformáciou a primárnou formou pomoci sa stal daňový bonus na zaplatené úroky. Tento článok sa podrobne venuje možnostiam hypotekárneho financovania pre mladých, ich podmienkam a výhodám, ktoré môžu viesť k úspešnému naplneniu sna o vlastnom bývaní.

Štátny príspevok pre mladých v minulosti: Bonifikácia úrokovej sadzby

Pred rokom 2018 bola jednou z hlavných foriem štátnej podpory tzv. štátom bonifikovaná hypotéka. Tento systém fungoval na princípe priameho zníženia úrokovej sadzby hypotekárneho úveru. Štátny príspevok bol vo výške 2 % ročne, pričom banka sa zaviazala poskytnúť dodatočné 1 % zníženie úroku. Táto forma podpory sa vzťahovala na úver do výšky 50 000 eur a bola poskytovaná počas prvých piatich rokov od začiatku úročenia hypotekárneho úveru.

Pre ilustráciu, pri hypotéke vo výške 50 000 eur s 30-ročnou splatnosťou a úrokovou sadzbou 4 %, mohla táto štátna podpora znamenať úsporu presahujúcu 6 300 eur počas celej doby splácania. Podmienkou pre získanie tejto podpory bolo dovŕšenie plnoletosti a vek do 35 rokov. Pri posudzovaní príjmu sa zohľadňoval priemerný mesačný príjem žiadateľa za predchádzajúci kalendárny rok, ktorý nesmel prekročiť 1,3-násobok priemernej mzdy v hospodárstve za dané obdobie. V prípade manželov museli obaja spĺňať vekovú podmienku a príjmový limit sa pre nich stanovoval ako dvojnásobok individuálneho stropu.

Je dôležité poznamenať, že aj pri čerpaní vyššieho hypotekárneho úveru nad 50 000 eur sa zvýhodnená úroková sadzba vzťahovala iba na túto hornú hranicu, zvyšná časť úveru sa úročila štandardným spôsobom. Hypotéka pre mladých v tomto období mohla financovať výhradne nehnuteľnosti určené na bývanie.

Súčasný systém podpory: Daňový bonus na zaplatené úroky

Od 1. januára 2018 došlo k zmene v systéme štátnej podpory hypoték pre mladých. Namiesto priameho zníženia úrokovej sadzby sa primárnou formou podpory stal daňový bonus na zaplatené úroky. Tento bonus predstavuje formu daňovej úľavy, ktorá funguje na podobnom princípe ako daňový bonus na dieťa.

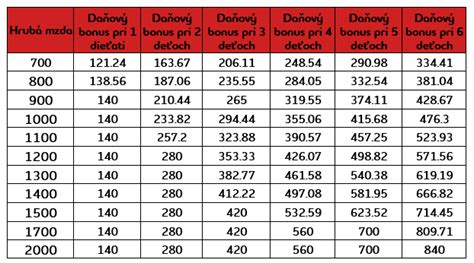

Daňový bonus na zaplatené úroky umožňuje daňovníkovi uplatniť si odpočet vo výške 50 % zo zaplatených úrokov z úveru na bývanie, avšak s maximálnym ročným limitom 400 eur. Toto zvýhodnenie je možné využívať po dobu piatich po sebe nasledujúcich rokov, počnúc mesiacom, v ktorom začalo úročenie úveru. Počas tohto päťročného obdobia tak môže celková úspora dosiahnuť až 2 000 eur.

Kľúčové aspekty daňového bonusu na zaplatené úroky:

- Podmienka uzatvorenia zmluvy: Daňový bonus je možné uplatniť len na zmluvy o úvere na bývanie uzatvorené po 31. decembri 2017.

- Vekové obmedzenie: Žiadateľ musí mať maximálne 35 rokov. V prípade manželov musia túto podmienku spĺňať obaja.

- Príjmové kritérium: Príjem žiadateľa nesmie prekročiť 1,3-násobok priemernej mesačnej mzdy v národnom hospodárstve za predchádzajúci kalendárny rok. Pre manželov je tento limit stanovený na 2,6-násobok. Od 1. januára 2024 sa pre nové zmluvy príjmový limit zvyšuje na 1,6-násobok (pre manželov 3,2-násobok).

- Maximálna výška úveru pre bonus: Daňový bonus sa vzťahuje na úroky z hypotéky do výšky 50 000 eur. Ak je celková výška úveru vyššia, daňový bonus sa počíta len z úrokov patriacich k sume 50 000 eur. Okrem toho, tento limit je zároveň najviac do 70 % z hodnoty nehnuteľnosti.

- Doba platnosti: Daňový bonus je možné uplatňovať po dobu 5 rokov od začiatku úročenia úveru.

- Jedinečnosť bonusu: Rovnako ako daňový bonus na dieťa môže získať len jeden z rodičov, aj v prípade viacerých spoludlžníkov môže daňovú úľavu uplatniť len jeden z nich.

- Dokladovanie: Na uplatnenie daňového bonusu je potrebné predložiť bankou vydané "Potvrdenie o zaplatených úrokoch". Banka má na jeho vydanie lehotu 30 kalendárnych dní a vydáva ho bezplatne.

- Vrátenie bonusu: V prípade predčasného splatenia hypotéky pred uplynutím piatich rokov, predaja nehnuteľnosti, jej prepisu na iného majiteľa alebo použitia prostriedkov na nesprávny účel (nie na kúpu, stavbu či rekonštrukciu), je potrebné daňovú podporu vrátiť štátu.

Hypotéka a daňový bonus na zaplatené úroky / štátny príspevok pre mladých......

Všeobecné podmienky pre získanie hypotéky

Okrem legislatívnych kritérií pre štátnu podporu je pri žiadosti o hypotéku nevyhnutné splniť aj interné podmienky každej banky. Banky posudzujú bonitu žiadateľa, teda jeho schopnosť splácať úver z príjmu. Čistý príjem si banka overuje prostredníctvom online dopytu v Sociálnej poisťovni.

Vo všeobecnosti platí, že banka poskytne hypotekárny úver maximálne do výšky 90 % z hodnoty nehnuteľnosti (Loan to Value - LTV). Na určenie hodnoty nehnuteľnosti je potrebné vypracovať znalecký posudok, ktorý si buď zabezpečí klient sám, alebo ho vybaví banka prostredníctvom svojho interného znalca či špecializovanej pomôcky.

Dôležité pojmy a výpočty

Pri vybavovaní hypotéky sa stretnete s viacerými dôležitými pojmami:

- Anuitná splátka: Pravidelná mesačná splátka hypotéky, ktorá je počas celej doby splatnosti vo výške. Skladá sa z časti istiny a časti úrokov.

- Úroková sadzba: Cena za požičanie peňazí, vyjadrená v percentách. Čím vyšší úrok, tým vyššia splátka.

- Fixácia úrokovej sadzby: Obdobie, počas ktorého sa úroková sadzba nezmení. Po skončení fixácie si môžete vybrať novú sadzbu na ďalšie obdobie (napr. 1, 3, 5, 10 rokov).

- Poplatok za poskytnutie: Jednorazový poplatok, ktorý si banka účtuje za spracovanie a poskytnutie hypotekárneho úveru. Tento poplatok môže byť pri splnení určitých podmienok banky aj odpustený.

- RPMN (Ročná percentuálna miera nákladov): Súhrn všetkých nákladov spojených s hypotékou, vrátane úrokov, poplatkov a iných nákladov (napr. poistenie, vedenie účtu). Umožňuje porovnať celkovú nákladovosť rôznych hypotekárnych ponúk.

- Loan to Value (LTV): Pomer výšky úveru k hodnote založenej nehnuteľnosti. Banky ho používajú na posúdenie rizika.

Príklad výpočtu:

Pre ilustráciu, mesačná anuitná splátka hypotéky vo výške 100 000 € s úrokovou sadzbou 4,39 % p. a. pri 4-ročnej fixácii a 30-ročnej dobe splatnosti predstavuje 500,17 €. Celková suma, ktorú klient zaplatí za celú dobu splatnosti, vrátane poistenia úveru, môže dosiahnuť 211 131,20 €. Ročná percentuálna miera nákladov (RPMN) v tomto prípade dosahuje 5,99 %. Do výpočtu RPMN a celkovej sumy sú započítané aj predpokladané náklady ako poistenie nehnuteľnosti, znalecký posudok, vklad záložného práva a mesačný poplatok za vedenie účtu.

Alternatívne formy podpory bývania

Okrem hypotekárneho úveru pre mladých existujú aj ďalšie možnosti podpory bývania:

- Stavebné sporenie: Štátom podporovaný produkt, ktorý umožňuje získať prostriedky na kúpu, výstavbu alebo rekonštrukciu bývania. Po splnení podmienok získate štátnu prémiu, ktorá je oslobodená od dane z príjmov. Aby ste získali plnú výšku štátnej prémie (v roku 2024 je to 70 €), musíte v danom roku vložiť 1000 eur. Mesačný príjem sporiteľa nesmie presiahnuť 1,3-násobok priemernej mesačnej mzdy.

- Mladomanželský úver: Úver určený pre novomanželov do 35 rokov, ktorí môžu získať štátnu podporu vo forme zníženia úrokovej sadzby.

Dôležitosť plánovania a informovanosti

Vybavenie hypotéky je významné životné rozhodnutie, ktoré si vyžaduje dôkladné zváženie a dostatok informácií. Pred podaním žiadosti je kľúčové:

- Overiť si splnenie podmienok: Zistiť si legislatívne a interné podmienky bánk.

- Naplánovať si financie: Začať si sporiť vlastné prostriedky, ktoré znížia výšku požadovaného úveru a tým aj celkové náklady.

- Získať dostatok informácií: Porovnať ponuky bánk, informovať sa o rôznych hypotekárnych produktoch a ich parametroch (úrokové sadzby, fixácie, poplatky, RPMN).

- Zistiť si o nehnuteľnosti čo najviac: Preveriť jej stav, prípadné rekonštrukčné náklady a právny stav.

Hypotéka pre mladých predstavuje cennú príležitosť, ako si uľahčiť cestu k vlastnému bývaniu. Využitie štátnej podpory v podobe daňového bonusu môže znamenať citeľnú finančnú úsporu, no je dôležité poznať všetky podmienky a zodpovedne pristupovať k celému procesu.

tags: #skor #poskytovany #hypotekarny #uver #pre #mladych