Ročné vyúčtovanie nákladov za energie a služby spojené s užívaním bytu je pre mnohých vlastníkov nehnuteľností spojené s nepríjemnými prekvapeniami v podobe nedoplatkov. Najčastejšie reklamovanou položkou bývajú nedoplatky za teplo, ktoré dokážu významne navýšiť domáci rozpočet. Pochopenie princípov rozúčtovania nákladov je kľúčové nielen pre správne posúdenie faktúry, ale aj pre presadenie spravodlivejšieho spôsobu rozdelenia nákladov v bytovom dome.

Legislatívny Rámec Rozúčtovania Nákladov

Základným legislatívnym rámcom pre rozúčtovanie nákladov na teplo a teplú úžitkovú vodu v bytových domoch na Slovensku je Vyhláška Ministerstva hospodárstva Slovenskej republiky č. 240/2016 Z. z., ktorá nadobudla účinnosť 1. januára 2017. Táto vyhláška definuje nielen požadovanú teplotu teplej úžitkovej vody na odbernom mieste, ale predovšetkým pravidlá rozpočítavania množstva tepla dodaného v teplej úžitkovej vode a tepla na vykurovanie.

Podľa zákona č. 100/2014 Z. z., ktorý novelizoval zákon č. 657/2004 Z. z. o tepelnej energetike, sú všetky bytové domy s celkovou podlahovou plochou presahujúcou 500 m², zásobované centrálnym zdrojom tepla, povinne vybavené pomerovými rozdeľovačmi tepla alebo meračmi tepla. Tieto zariadenia umožňujú rozpočítať náklady na vykurovanie medzi konečných spotrebiteľov na základe ich skutočnej spotreby.

Správca alebo výkonný orgán spoločenstva vlastníkov bytov má zákonnú povinnosť predložiť vlastníkom bytov vyúčtovanie najneskôr do 31. mája nasledujúceho kalendárneho roka po skončení zúčtovacieho obdobia. Zúčtovacím obdobím je v zmysle vyhlášky jeden kalendárny rok.

Dve Zložky Nákladov: Základná a Spotrebná

Celkové náklady na teplo v bytovom dome sa rozdelia medzi odberateľov na dve hlavné zložky: základnú zložku (ZZ) a spotrebnú zložku (SZ). Vyhláška č. 240/2016 Z. z. pôvodne definovala pomer 60 % ZZ a 40 % SZ. Je však dôležité poznamenať, že legislatíva umožňuje vlastníkom bytov dohodnúť sa aj na inom pomere, ktorý musí byť odsúhlasený vlastníkmi v súlade so zákonom č. 182/1993 Z. z. o vlastníctve bytov a nebytových priestorov.

Základná zložka (ZZ) predstavuje náklady za dodané teplo, ktoré sa rozpočítavajú na základe plochy bytu či nebytového priestoru. Tento prístup zohľadňuje náklady spojené s udržiavaním celkovej teploty v budove, ako aj tepelné straty, ktoré vznikajú prestupom tepla cez steny, stropy a podlahy, a to aj v bytoch, kde sa aktívne nevykuruje.

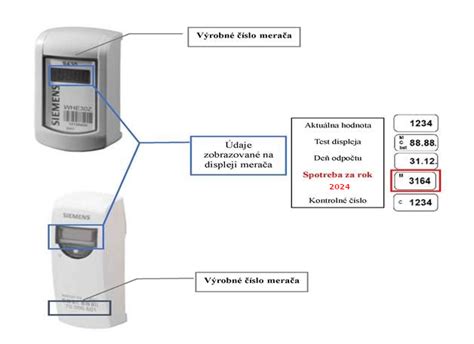

Spotrebná zložka (SZ) sa rozpočítava na základe skutočnej spotreby tepla. V tomto prípade sa využívajú údaje z pomerových rozdeľovačov tepla alebo meračov tepla. Tieto prístroje zaznamenávajú teplotu vykurovacieho telesa a teplotu vzduchu v miestnosti a vyhodnocujú ich rozdiel, pričom spotrebu zobrazujú v tzv. "dielikoch".

Pre určenie ceny za jeden nameraný diel je potrebné poznať celkové náklady na teplo fakturované dodávateľom tepla pre celý bytový dom a súčet všetkých nameraných dielov zo všetkých pomerových rozdeľovačov v dome. Odčítaná hodnota z pomerového rozdeľovača tepla sa navyše často prepočítava pomocou koeficientov, ktoré zohľadňujú výkon vykurovacieho telesa a koeficient prestupu tepla z telesa na rozdeľovač. Dôležitým koeficientom je aj ten, ktorý zohľadňuje nepriaznivú polohu miestnosti (napr. koncové byty, byty nad nebytovými priestormi).

Pre rok 2017 priniesla vyhláška zmenu, keďže pri rozpočítavaní nákladov na prípravu teplej úžitkovej vody (TÚV) došlo k navýšeniu základnej zložky z pôvodných 10 % na 20 %. Zvyšných 80 % nákladov sa rozpočítava na základe skutočnej spotreby.

Výzvy a Praktické Aspekty Rozúčtovania

Povinnosť sprístupniť byty na odpis meraní: Vlastníci bytov sú povinní v určenom termíne umožniť odpis údajov z meracích prístrojov. V prípade neumožnenia odpočtu alebo odmietnutia inštalácie meračov, sa náhradná spotreba určí podľa pravidiel stanovených vo Vyhláške č. 240/2016 Z. z.

Sankcie za neumožnenie odpočtu: Ak konečný spotrebiteľ neumožní zapojenie pomerových rozdeľovačov tepla alebo určeného meradla, neumožní ich odčítanie, alebo do nich neoprávnene zasahuje, môže mu byť spotrebná zložka určená ako 1,5-násobok priemeru spotrebnej zložky na m². V prípade TÚV sa náhradná spotrebná zložka určí ako 1,5-násobok priemeru na byt alebo nebytový priestor v objekte.

Rádiové merače ako riešenie: Užívatelia bytov s inštalovanými rádiovými meračmi sú opro. sankcií za neumožnenie odpočtu v bezpečí, nakoľko odpočet prebieha diaľkovo bez nutnosti vstupu do bytov. Údaje sa automatizovane prenášajú a elektronicky integrujú do softvérových aplikácií.

Reklamácie a nedoplatky: Vlastník má možnosť reklamovať ročné vyúčtovanie u správcu alebo spoločenstva vlastníkov bytov. Nedoplatok je však potrebné uhradiť v stanovenej lehote. Doba na reklamáciu a úhradu by mala byť uvedená na vyúčtovaní alebo v zmluve o výkone správy. V prípade, že rozpočítanie zabezpečuje externý dodávateľ, správca mu reklamáciu postúpi na posúdenie.

Ochrana osobných údajov (GDPR): Od 25. mája 2018 nadobudlo účinnosť Nariadenie Európskeho parlamentu a Rady (EÚ) 2016/679 o ochrane fyzických osôb v súvislosti so spracovaním osobných údajov (GDPR). Toto nariadenie prinieslo nové povinnosti aj pre správcovské spoločnosti a spoločenstvá vlastníkov bytov, ktoré sú zo zákona správcami osobných údajov užívateľov bytov. Predsedom spoločenstiev sa odporúča vykonať revízie databáz, vymazať nepotrebné údaje a skontrolovať zmluvy s externými dodávateľmi.

Uplatňovanie Nákladov Domácej Kancelárie v Podnikaní

V kontexte nákladov spojených s bývaním sa často objavuje otázka uplatnenia časti nákladov na byt či dom v daňových nákladoch podnikateľa, ak podniká z domu. Na Slovensku neexistuje jednotné pravidlo, ktoré by toto explicitne upravovalo ako napríklad v Británii, kde je možné si z bytových nákladov uplatniť jednu štvrtinu.

Klasická situácia: Ak podnikateľ, napríklad dizajnér, programátor alebo účtovník, pracuje z domu vo svojej pracovni v trojizbovom byte, prirodzene chce časť nákladov na túto pracovňu zahrnúť do daňových nákladov.

Kritériá pre výpočet: Najprirodzenejším kritériom pre výpočet pomernej časti nákladov je výmera. Vypočíta sa podiel plochy domácej kancelárie na celkovej výmere bytu/domu. Tento pomer sa následne použije na výpočet podielu nákladov (napr. nájom, energie, vykurovanie).

Sporné položky: Niektoré energie, ako napríklad voda, môžu byť pri uplatňovaní nákladov sporné. Odôvodnenie spočíva v tom, že fyzická osoba pracujúca v byte nespotrebuje pomernú časť vody, ktorá sa používa aj na osobnú hygienu, varenie a pod. Preto sa odporúča tieto položky pri uplatňovaní nákladov na domácu kanceláriu radšej neuplatňovať.

Predaj bytu po uplatňovaní nákladov: Pri predaji bytu/domu, na ktorý sa vzťahuje oslobodenie od dane po piatich rokoch, nie je možné uplatniť oslobodenie aj na tú pomernú časť, ktorá bola v minulosti uplatňovaná v daňových nákladoch podnikania.

Účtovanie nákladov pri práci z domu:

- Pracovňa v byte/dome: Podnikateľ si môže uplatniť pomernú časť nákladov na byt/dom na základe výmery pracovne. Je potrebné si zabezpečiť dôkazy o vynaložených nákladoch.

- Náklady na pracovnú cestu: Ak podnikateľ využíva byt na pracovné cesty namiesto hotela, je to riešenie vhodné v situácii, ak byt nevlastní, ale si ho prenajíma.

- Právnická osoba (s.r.o.): Samotná eseročka nemôže priamo zahrnúť časť nákladov svojho spoločníka do svojich nákladov. Existuje však možnosť, aby spoločník ako fyzická osoba prenajal časť svojej nehnuteľnosti "svojej" eseročke. Týmto spôsobom sa náklady súvisiace s bytom/domom dostanú do daňových nákladov eseročky. Prenajímateľ (spoločník) si musí registrovať daňový úrad, viesť daňovú evidenciu a podávať daňové priznanie. Z príjmov z prenájmu sa neplatia odvody, avšak zdaňuje sa nájomné po odpočítaní preukázateľných výdavkov a po odpočítaní oslobodenej sumy 500 EUR ročne.

- Vlastné merače: V prípade, ak má eseročka v byte či dome vlastnú výrobnú miestnosť alebo predajňu, inštalácia vlastných meračov na elektrickú energiu, teplo či vodu a ich fakturácia na eseročku jasne oddelí podnikateľské od nepodnikateľského. Nie je potrebné riešiť komplikovaný prenájom. Treba si však uvedomiť, že ceny energií môžu byť pre právnické osoby vyššie.

- Kúpa alebo výstavba nehnuteľnosti: Eseročka alebo SZČO si môže nehnuteľnosť aj celú kúpiť alebo postaviť. Následne si môže veľkú investovanú sumu alebo jej časť uplatniť v daňových nákladoch vo forme odpisov. Odporúča sa zriadiť samostatnú s.r.o. na vlastníctvo nehnuteľnosti, ktorá ju následne prenajíma firme alebo fyzickým osobám.

Kontrola Vyúčtovania: Na Čo Si Dávať Pozor

Správcovia bytových domov a spoločenstvá vlastníkov majú povinnosť doručiť domácnostiam ročné vyúčtovanie. Výsledky kontrol Slovenskej obchodnej inšpekcie (SOI) však ukazujú, že táto základná povinnosť nie je vždy plnená. V roku 2015 SOI zaevidovala až 465 podnetov zameraných na vyúčtovanie za služby, z ktorých 76 bolo opodstatnených.

Časté sťažnosti spotrebiteľov zahŕňajú:

- Nedodržanie zákonného postupu pri vybavovaní reklamácie (neprijatie reklamácie, prekročenie 30-dňovej lehoty).

- Nevyhotovenie písomnej zmluvy o výkone správy.

- Nevypracovanie ročného plánu opráv.

- Nevedenie prostriedkov oddelene od účtov v banke.

- Nepredloženie správy o činnosti za predchádzajúci rok.

- Nedodanie vyúčtovania pre vlastníkov bytov do konca mája.

Ako sa vyznať vo vyúčtovaní:Vyúčtovania bývajú často neprehľadné a nezrozumiteľné. Pomoc pri orientácii poskytujú konzultanti napríklad zo Slovenskej inovačnej a energetickej agentúry (SIEA), ktorí pomáhajú najmä s položkami týkajúcimi sa spotreby energie (vykurovanie, teplá voda).

Kľúčové položky na kontrolu vo vyúčtovaní:

- Teplo na vykurovanie a ohrev teplej vody: Najväčšie položky, často tvoriace vyše 60 % nákladov na bývanie. Je potrebné skontrolovať pomer základnej a spotrebnej zložky.

- Objem teplej a studenej vody: Skontrolovať stav meračov, odpočet a prípadné opravné koeficienty.

- Zrážková voda: Účtuje sa na plochu bytov.

- Energia, upratovanie spoločných priestorov: Rozpočítavanie na osoby alebo rovnomerne na byty podľa dohody.

- Výťahy, komíny, anténa: Špecifické náklady domu.

- Odvoz a likvidácia odpadu: Podľa počtu osôb alebo bytov.

- Havarijná služba, poistenie domu, požiarna ochrana: Špecifické náklady.

- Správcovský poplatok: Poplatok za služby správcu.

- Fond opráv: Príspevky na údržbu a obnovu domu.

Časté príčiny vysokých nedoplatkov:

- Nesprávne nastavené zálohové platby.

- Nesprávne nahlásený počet osôb v byte.

- Neočakávane vysoká spotreba vody (návštevy, nekvalitné batérie).

- Nesprávne regulovanie vykurovania.

- Nesprávny odpočet meračov.

- Zvýšený koeficient spotreby vody (úniky, čierny odber).

- Zlé započítanie zálohových platieb.

Zhrnutie

Rozúčtovanie nákladov v bytových domoch je komplexný proces, ktorý sa riadi legislatívou a dohody vlastníkov. Hoci cieľom je spravodlivé rozdelenie nákladov, nejasnosti a potenciálne nedoplatky sú častým javom. Dôkladná kontrola ročného vyúčtovania, pochopenie princípov rozpočítavania a v prípade potreby aj konzultácia s odborníkmi alebo podanie reklamácie sú kľúčové kroky k zabezpečeniu transparentnosti a ochrane práv vlastníkov bytov. V kontexte podnikania z domu je dôležité dôkladne zvážiť možnosti uplatnenia nákladov a postupovať v súlade s platnou legislatívou.

tags: #rozuctovanie #nakladov #byt #ziadne #osoby