V súčasnom globálnom ekonomickom prostredí sa čoraz častejšie stretávame s pojmom protekcionizmus. Je to hospodárska politika, ktorej cieľom je obmedziť dovoz z iných krajín prostredníctvom ciel, kvót a iných opatrení s cieľom chrániť domáci priemysel pred zahraničnou konkurenciou. Hoci sa roky hovorilo o únave z voľného obchodu a rástol protekcionizmus, dnes už väčšina Američanov súhlasí s tým, že by sa Spojené štáty mali usilovať o globálny voľný obchod. Podobne aj Európska únia rýchlo uzatvára nové dohody o voľnom obchode. Hrozba globálnej colnej vojny mnohých presvedčila, že všetci profitujú, keď sa krajiny sústredia na to, v čom sú najlepšie. Tento optimistický pohľad je v ostrom kontraste s víziou obchodu ako hry s nulovým súčtom, kde zisk jednej strany znamená stratu tej druhej.

Výhody a nevýhody voľného obchodu

Voľný obchod má nesporne svoje výhody. Hoci bohaté krajiny síce môžu z voľného obchodu niečo získať, no ich rast prosperity nie je taký výrazný ako v prípade rozvojových krajín, ktoré vďaka nemu dokážu rýchlo napredovať. Ten istý presun výroby, kvôli ktorému továrne opustili staré priemyselné oblasti, zároveň umožnil obrovské úspory pri masovej výrobe. Stredná trieda v Amerike si vďaka zahraničnému obchodu zvýši svoju kúpnu silu približne o 29 percent. Inými slovami, priemerný Američan zo strednej triedy si za každý svoj dolár dokáže kúpiť takmer o tretinu viac vecí, ako keby žiadny obchod so zahraničím neexistoval. Najchudobnejších desať percent amerických spotrebiteľov vníma tento efekt ešte výraznejšie. Ich kúpna sila sa zvýši až o 62 percent. Keď spočítame prínosy voľného obchodu v bohatých krajinách OECD, sú oveľa vyššie ako náklady: 6,7 bilióna dolárov. Celkovo to znamená návratnosť sedem dolárov za každý dolár nákladov. Áno, vlády by sa mali viac snažiť pomôcť pracovníkom, ktorých by voľnejší obchod najviac zasiahol. Ale aj po zohľadnení takmer bilióna dolárov nákladov zostáva viac ako šesť biliónov dolárov vo forme výhod, ktoré môžu bohaté krajiny získať. Bola by to veľká chyba, keby vlády ignorovali tieto oveľa väčšie zisky len preto, že sú s tým spojené aj značné náklady.

Je dôležité vidieť obe strany mince. Hoci voľný obchod môže mať celkovo pozitívne účinky, nie každý z neho profituje rovnako a niektorí ľudia dokonca trpia. Oblasť v Amerike nazývaná „Hrdzavý pás“ (Rust Belt) sa stala symbolom týchto negatívnych dopadov nielen pre Američanov, ale aj pre ľudí na celom svete. Mnohé veľké továrne, ktoré kedysi prosperovali, sa zatvorili a celé komunity prišli o prácu, keď firmy presunuli výrobu do zahraničia. Ekonómovia preskúmali, čo by sa stalo, keby sa celosvetový obchod zvýšil o päť percent. Zistili, že by to prinieslo reálne a veľmi vysoké náklady. Celosvetovo, pre všetkých zamestnancov a aj s výhľadom do budúcnosti, by to znamenalo náklady vo výške takmer bilióna dolárov v dnešných cenách. Približne 92 percent týchto nákladov vzniká v rozvinutých krajinách. Je to logické, veď práve tu sa nachádza väčšina trhov, ktoré sú otvorené dovozu tovaru z cudziny. Práve tu sú najvyššie mzdy a práve tu sú pracovníci najviac ohrození lacnejšími alebo lepšími výrobkami, ktoré prichádzajú z chudobnejších krajín. Tieto straty sú reálne.

Protekcionizmus ako stratégia rozvoja

Napriek všeobecnému presvedčeniu o výhodách voľného obchodu, protekcionizmus môže byť v určitých situáciách prospešný, najmä pre rozvojové krajiny. Štát alebo zóna voľného obchodu, napríklad EÚ alebo NAFTA, môže chrániť svoj vlastný vnútorný trh zavedením jedného alebo viacerých z nasledujúcich protekcionistických opatrení:

Colné prekážky obchodu: Majú priamy vplyv na ceny tovarov.

- Clá: Clá sú druhom dane a často sa vyberajú na dovážaný tovar. Dovoz predmetného tovaru sa tým predražuje, a preto sa stáva menej atraktívnym z hľadiska ceny.

- Dotácie (aj pomoc): Štátne dotácie určitých hospodárskych odvetví im umožňujú prežiť, aj keď skutočné výrobné náklady sú výrazne vyššie ako cena na svetovom trhu. Bez tejto pomoci by sa domáca výroba zastavila, keďže ekvivalentný tovar by sa dal na svetovom trhu kúpiť podstatne lacnejšie. Využíva sa široká škála dotácií, ako sú daňové úľavy, poskytovanie zvýhodnených pôžičiek, priama finančná pomoc a iné. Dotácie z poľnohospodárstva a baníctva sú v Nemecku obzvlášť bežné.

- Vývozné dotácie: Vývozné dotácie sú štátnou pomocou umožňujúcou export domáceho tovaru, ktorý by bez tejto podpory nemal na svetovom trhu šancu z dôvodu vysokých výrobných nákladov.

Nekolné prekážky: Sú tiež opatrenia, ktoré sa používajú na obmedzenie dovozu zo zahraničia, ale priamo neovplyvňujú ceny.

- Dovozné kvóty: Aby sa obmedzil objem dovozu určitého tovaru, štát môže stanoviť dovoznú kvótu. Ak sa kvóta vyčerpala, počas obdobia stanoveného pre kvótu nemožno doviezť žiadne ďalšie množstvá daného druhu tovaru.

- Požiadavky na zhodu: Na niektorých domácich trhoch je uvedenie určitého tovaru na trh závislé od splnenia určitých noriem, napríklad označenie CE v EÚ, predpisy o bezpečnosti potravín HACCP, environmentálne normy, pivo podľa „nemeckého zákona o čistote“ atď.

Cieľom protekcionistických opatrení je zvyčajne propagovať určité produkty alebo odvetvia v krajine alebo vo všeobecnosti podporovať jej vlastnú ekonomiku. Okrem toho sa pokúšajú umožniť rozvoj nových, zatiaľ nekonkurencieschopných odvieství, pretože tieto odvetvia by v počiatočnej fáze nedokázali odolať tlaku svetového trhu. Bývalé rozvojové krajiny, ako je Čínska ľudová republika, sa dokázali stať rozvíjajúcimi sa krajinami alebo industrializovanými krajinami. Liberalizované krajiny s podobnými podmienkami to takto nedokázali dosiahnuť. Podobne to bolo s Nemeckom (1874 - 1914) a USA (1865 - 1900).

V hospodárskych odvetvách, ktoré sa považujú za dôležité pre národnú bezpečnosť alebo vojenské záujmy krajiny, dokonca aj v štátoch, ktoré sa považujú za zástancov voľného obchodu, sa zákazy zahraničného obchodu alebo obmedzenia voľného pohybu kapitálu považujú za nevyhnutné. Na druhej strane odporcovia protekcionizmu volajú po globálnom voľnom obchode a tvrdia, že protekcionisti neberú do úvahy komparatívne cenové výhody a iné výhody obchodu. „Ťažkosti nastanú len vtedy, keď sa clo použije na to, aby odvetvie rástlo rýchlejšie, ako by to bolo bez cla, alebo aby sa chránilo pred nepriaznivými vplyvmi, ktoré by priniesli jeho úpadok. Britský autor a ekonomický novinár Joe Studwell vo svojej knihe How Asia Works obhajuje protekcionistickú politiku tých rozvíjajúcich sa krajín, ktoré sa neriadili odporúčaniami MMF na liberalizáciu obchodu. Krajiny, ktoré sa riadili odporúčaniami MMF, ako sú Filipíny, Thajsko a Indonézia, majú teraz ekonomické problémy, pretože príliš skoro liberalizovali svoje trhy a zrušili dotácie. Čína, Taiwan a Južná Kórea na druhej strane zaviedli prísne finančné kontroly, praktizovali protekcionizmus, vyplácali dotácie dynamickým exportným spoločnostiam a tak dali domácim podnikateľom priestor na oddych, kým sa oni, a najmä nové odvetvia, nestanú konkurencieschopnými (tzv. „ochrana dojčenského priemyslu“).

Teória hier a protekcionizmus

Tabuľka na ilustráciu situácie teórie hier „Protekcionizmus verzus voľný obchod“ ukazuje, aký úžitok získa každý hráč z každej situácie. Body vľavo sú priradené USA a body vpravo Japonsku. Situáciu v ľavom hornom rohu tabuľky možno chápať tak, že USA a Japonsko sa k sebe správajú spôsobom voľného obchodu. V pravej hornej časti tabuľky vidíte situáciu, v ktorej sa iba Japonsko správa protekcionisticky voči USA a vľavo dole platí opak. Ak sa obe krajiny zapoja do voľného obchodu, výsledkom je výhoda 10 pre obe krajiny. V tejto situácii krajiny profitujú z deľby práce a preto obe majú pozitívny prospech, ak každá krajina vyrába to, čo má vo výrobe výhody. Ak sa jedna krajina správa protekcionisticky, zatiaľ čo druhá sa zapája do voľného obchodu, krajina, ktorá sa správa protekcionisticky, získa obrovské výhody. Tieto sú vyjadrené v 20 jednotkách dávok. Ak obe krajiny použijú protekcionizmus, spôsobí to škodu obom krajinám, pretože namiesto spolupráce každý hľadá len vlastný prospech pre svoje firmy a snaží sa škodiť zahraničnej ekonomike. Politické konflikty sú často zodpovedné za to, že národy opúšťajú situáciu v oblasti voľného obchodu/voľného obchodu, aby ublížili inému národu a vynútili si tak zmenu kurzu. Tento základ teórie hier možno prirovnať k často citovanej väzňovej dileme. Ak neexistuje zastrešujúca inštitúcia alebo súbor pravidiel, ktoré by od oboch hráčov vyžadovali kooperatívne správanie, každý hráč si vyberie stratégiu, ktorá je pre neho najlepšia, za predpokladu, že sa rovnako správa aj druhý hráč.

Medzinárodné vzťahy 101 (#7): Väzeňova dilema

Z pohľadu novej politickej ekonómie možno nájsť ďalšie dôvody, prečo sa krajiny namiesto orientácie na voľný obchod uchýlia k protekcionistickým krokom. Podľa teórie medzinárodného obchodu vedie prechod k voľnému obchodu k celkovej ekonomickej pareto-optimálnej situácii. Tento predpoklad však neplatí pre jednotlivé spoločnosti, ktoré sú v dôsledku liberalizácie obchodu vystavené väčšej konkurencii zo zahraničia. Preto existuje silný stimul pre jednotlivé ekonomické sektory alebo spoločnosti, aby sa organizovali a požadovali ochranu pred zahraničnými konkurentmi alebo ochranu pred dovážaným tovarom na politickom trhu. Z tohto pohľadu sú politici a strany poskytovateľmi protekcionistických politík a ponúkajú ich, ak očakávajú, že to zvýši ich šance na znovuzvolenie, alebo ak musia predpokladať, že pozícia v prospech voľného obchodu bude stáť hlasy.

Dopady protekcionizmu na Slovensko a EÚ

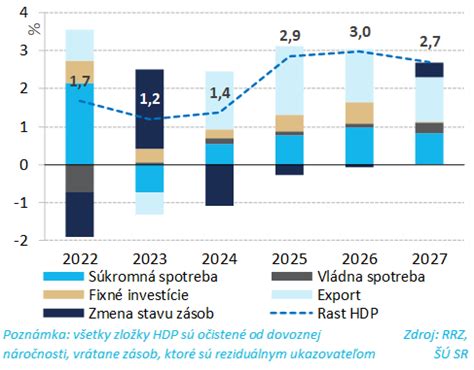

Protekcionistická politika USA vytvára výrazne negatívne riziko pre rast slovenskej ekonomiky. Slovensko do USA vyváža najmä automobily a ich komponenty, ktoré čelia vysokým 25 % clám. Vplyv na slovenskú ekonomiku by bol miernejší, ak by situácia nevyeskalovala do globálnej obchodnej vojny. Navyše, americký dopyt síce generuje na Slovensku pridanú hodnotu vo výške 3,1 % HDP a viaže na seba 70-tisíc pracovných miest, avšak polovica tejto hodnoty pochádza zo sektora služieb, ktorého sa zvýšenie ciel týka pravdepodobne menej. Avšak silnejší vplyv než výpadok amerického dopytu totiž môže mať spomalenie ekonomík našich obchodných partnerov. Nepredvídateľná colná politika zvyšuje globálnu neistotu, čo tiež môže tlmiť investície. V závislosti od vývoja vzťahov medzi USA a Čínou sa európski producenti budú musieť vyrovnať nielen s americkými clami, ale potenciálne aj so zvýšenou čínskou konkurenciou. MMF, Európska komisia ani ratingové agentúry priamo neuvádzajú vplyv vyššieho cla, avšak hrubý vplyv sa dá odhadnúť z revízií ich prognóz. V eurozóne by clo znížilo HDP v rokoch 2025 a 2026 o 0,4 p.b. resp. 0,2 p.b. smerom nadol. V prípade Slovenska je vplyv revízií približne na úrovni 0,6 p.b. HDP v roku 2025 a 0,7 p.b.

Do svetovej ekonomiky sa po takmer storočí vrátili obchodné vojny. Zavádzanie ciel je stále spojené s veľkou dávkou neistoty. Na prvej aprílovej tlačovej konferencii Donald Trump avizoval zvýšenie cla na čínske tovary z 10 % na 34 %, no už o týždeň neskôr administratíva oznámila sadzby až vo výške 145 %. Po odvetných opatreniach zo strany Číny a sérii intenzívnych rokovaní došlo k dočasnému zníženiu cla na 30 %. V roku 2024 Slovensko vyviezlo do USA tovary v hodnote 4,4 miliardy eur. Podiel USA na celkovom slovenskom exporte je približne na úrovni priemeru krajín EÚ. Z hľadiska štruktúry vývozu však Slovensko patrí k najviac koncentrovaným krajinám. Až 75 % vývozu do USA tvorí export áut a ich súčiastok. Do Spojených štátov vyvážajú najmä automobilky Volkswagen a Jaguar Land Rover. Naopak, väčšina európskych krajín má export do USA podstatne diverzifikovanejší. Dôležitejšie ako samotná hodnota exportu je, koľko pridanej hodnoty a pracovných miest na Slovensku vzniká vďaka dopytu z USA. Ukazovateľ tzv. celkovej expozície voči USA vyjadruje, aká časť pridanej hodnoty je na Slovensku vytváraná v súvislosti s priamym vývozom finálnych produktov a medziproduktov do USA. Dopyt z USA tak celkovo generuje na Slovensku pridanú hodnotu vo výške 3,1 % HDP. Podstatnú časť tejto pridanej hodnoty tvoria služby, ktoré by obchodná vojna zasiahla pravdepodobne menej. Americký dopyt po tovaroch a službách priamo či nepriamo vytvára na Slovensku približne 70-tisíc pracovných miest. Predstavuje to 2,9 % celkovej zamestnanosti, pričom je zhruba rovnomerne rozdelený medzi priemysel a služby. V porovnaní s EÚ je slovenská zamestnanosť viazaná na americký dopyt viac orientovaná na priemyselnú výrobu. V samotnej automobilovej výrobe je s americkým trhom prepojených takmer 9-tisíc pracovníkov a v celom spracovateľskom priemysle ide približne o 30-tisíc pracovných miest. Naviazanie ekonomík našich hlavných obchodných partnerov na USA je porovnateľné, výrazné rozdiely sú však v štruktúre vývozu. Kým Slovensko vyváža do USA takmer výlučne automobily a ich súčiastky, Estónsko a Fínsko sa orientujú na elektroniku a služby v oblasti informačných a komunikačných technológií. Írsko a Dánsko sú zas významnými exportérmi farmaceutických výrobkov, ktoré sú zatiaľ spod ciel vyňaté. V dôsledku tejto rozdielnej štruktúry vývozu čelí Slovensko najvyššiemu efektívnemu clu - až 24,1 %, zatiaľ čo napríklad Nemecko 12,3 %, Česko 10,5 % a Írsko len 1,9 %. Uvalenie 25 % ciel na automobilovú výrobu môže dlhodobo znížiť slovenské exporty do USA o 43 % až 53 %.

Clá zväčša zaplatia americkí spotrebitelia vyššími cenami, nie exportné firmy obmedzením ziskov. Zvyšovanie ciel prvou Trumpovou administratívou na oceľ, hliník, solárne panely a práčky z väčšiny krajín a na čínsky import vo všeobecnosti sa takmer úplne premietlo do finálnych cien. V súlade s touto skúsenosťou americkí spotrebitelia očakávajú, že clá uvidia v cenách. Ak by sa clá plne nepremietli do spotrebiteľských cien, reakcia dopytu by bola síce menšia, ale výrobcovia by boli nútení znižovať ceny pred aplikáciou cla. To by vytváralo tlak na zisky a mzdy. Automobily patria medzi tovary s nižšou citlivosťou dopytu na clá. Reakcia domácej ekonomiky na rastúce ceny závisí najmä od možnosti nahradiť zahraničné tovary domácou výrobou. To býva jednoduchšie pri nerastných surovinách, kde neexistuje rozdiel medzi domácou a zahraničnou produkciou. Naproti tomu, rôzne značky automobilov sa medzi sebou líšia a citlivosť dopytu po týchto tovaroch na clá býva preto nižšia. Okrem toho, Slovensko exportuje do USA viacero luxusných značiek, pri ktorých je možné predpokladať, že potenciálni kupujúci nezareagujú na nárast ceny natoľko výrazne. Je však potrebné zdôrazniť, že ohľadom citlivosti dopytu na clá panuje v ekonomickej literatúre značná neistota. Obmedzené kapacity amerického priemyslu môžu brzdiť nahrádzanie zahraničných tovarov americkou produkciou. Rozširovanie výrobného potenciálu v USA resp. prípadný návrat produkcie do USA bude vyžadovať nemalé investície a čas. Istý obraz o tom, ako dlho trvá vybudovať dodatočné kapacity poskytuje aj prípad slovenského automobilového priemyslu. V prípade Jaguar Land Rover ubehlo od oznámenia investície po nábeh výroby viac než 3 roky. V prípade Volva to budú 4 roky, ak spustí podľa očakávania výrobu v priebehu roku 2026. Odhaduje sa, že v krátkodobom horizonte je citlivosť dopytu na clá o polovicu nižšia než z dlhodobého hľadiska a na to, aby sa ekonomika plne prispôsobila clám je potrebných 7 až 10 rokov.

Potenciálne väčší vplyv na slovenskú ekonomiku než výpadok amerického dopytu však môže mať spomalenie na našich hlavných exportných trhoch. Pre slovenskú ekonomiku je kľúčový najmä vývoj v Nemecku a v ostatných krajinách V4. Keď počas finančnej krízy v roku 2009 HDP našich obchodných partnerov pokleslo v priemere o 3,8 %, slovenské exporty klesli o 20 %. Aký bude vplyv obchodnej vojny je zatiaľ nejasné, medzinárodné inštitúcie však postupne revidujú prognózy smerom nadol. Medzinárodný menový fond vo svojej aprílovej prognóze znížil výhľad rastu nemeckej ekonomiky na rok 2025 o 0,9 p.b. Rastúca neistota môže významne ovplyvniť najmä investície. Hospodárskopolitická neistota presiahla hodnoty z finančnej krízy a pandémie COVID-19. Ako bude vyzerať colná politika USA po uplynutí 90-dňového pozastavenia je nejasné a nie je vylúčené, že aj po 90 dňoch bude dochádzať k ďalším zmenám. To komplikuje investičné rozhodovanie. Index globálnej hospodárskopolitickej neistoty stúpol v posledných mesiacoch o 300 bodov, podobne stúpol aj európsky index. V závislosti od vývoja vzťahov medzi USA a Čínou by sa európski producenti museli vyrovnať nielen s americkými clami ale aj s potenciálnou zvýšenou čínskou konkurenciou. Počas aprílových eskalácií avizované americké clá na čínsky import dosiahli až 145 %. Takéto extrémne hodnoty by mohli znížiť vývoz z Číny do USA o 90 %, čo predstavuje približne 400 mld eur. Pre ilustráciu uveďme, že ak by Čína presmerovala tieto tovary na svoje ostatné exportné trhy, znamenalo by to nárast importov z Číny do EÚ o 16 %. To by predstavovalo významnú konkurenciu pre domácich výrobcov.

Zavedenie amerických ciel by v dlhodobom horizonte viedlo k presunu výrobných kapacít z exportu na domáci trh, čím by sa zmenili globálne toky tovarov. Pomocou globálneho modelu GTAP, ktorý sa využíva na analýzu obchodných politík, sme simulovali scenár, v ktorom Spojené štáty jednostranne zavedú 10 % clo na všetky tovary a osobitne 25 % clo na automobily a ich súčiastky. Model zachytáva, ako by sa jednotlivé ekonomiky prispôsobili týmto zmenám v dostatočne dlhom období - teda až po dosiahnutí novej rovnováhy, keď sa všetci ekonomickí aktéri adaptujú na nové podmienky. V modeli sa clo premieta priamo do cien dovážaných tovarov, čo by znížilo dopyt po nich a export EÚ do Spojených štátov by klesol o 12,4 %. Ak by dovozy do USA klesli, bolo by potrebné spotrebu pokryť domácou produkciou. Vyšší dopyt po domácich tovaroch by spôsobil rast cien, čo by motivovalo firmy presunúť časť produkcie z exportu na domáci trh. Presun americkej výroby z exportu na domáci trh by vytvoril priestor pre iné krajiny obsadiť uvoľnené pozície na svetových trhoch, čo by mohlo zmierniť negatívny vplyv ciel. Pre Slovensko to znamená potrebu hľadať alternatívne exportné destinácie pre automobily, ktoré v súčasnosti tvoria až 75 % nášho vývozu do USA. Spojené štáty majú dlhodobo výrazne zápornú obchodnú bilanciu v segmente automobilov - v roku 2024 dosiahol ich dovoz hodnotu 219 miliárd USD, zatiaľ čo vývoz predstavoval len 59 miliárd USD. Takto vysoký deficit naznačuje, že schopnosť USA rýchlo nahradiť dovoz domácou produkciou je obmedzená, čo môže tlmiť okamžité cenové dopady ciel na dopyt. USA v súčasnosti vyvážajú najviac automobilov do Kanady, Nemecka a Číny.

Vplyv colnej vojny na svetovú ekonomiku bude v nemalej miere závisieť od reakcií centrálnych bánk. V minulom roku inflačné tlaky nútili americkú centrálnu banku udržiavať základnú úrokovú sadzbu na vyššej úrovni než v prípade ECB. Zavedenie ciel bude predstavovať ďalší cenový šok pre domácich spotrebiteľov v USA. FED by preto mal reagovať buď sprísnením menovej politiky alebo výrazným spomalením jej uvoľňovania. Reštriktívnejšia monetárna politika bude pre ekonomiku USA predstavovať dodatočnú brzdu. Naproti tomu, clá budú tlačiť ceny európskych vývozov smerom nadol, aj keď tento efekt bude pravdepodobne nízky. Negatívny tlak na vývozné ceny spolu s nižším domácim dopytom a potenciálnym presmerovaním čínskeho vývozu na európsky trh bude pôsobiť na pokles spotrebiteľských cien. Efekt zavedenia amerických ciel sa už odráža aj v revízii makroekonomických prognóz smerom nadol. Hoci medzinárodné inštitúcie priamo nevyčísľujú vplyv ciel, hrubý vplyv vieme odhadnúť z revízií ich prognóz. Clo je totiž najzásadnejšou informáciou zapracovanou medzi prognózami. Obchodné vojny nemajú víťazov a výsledkom bude slabší ekonomický rast naprieč svetom. Najnovšia prognóza Medzinárodného menového fondu (MMF) revidovala očakávanie rastu svetovej ekonomiky v tomto roku z 3,3 % na 2,8 %. Výrazné spomalenie sa však očakáva práve v USA, ktorému MMF prognózuje o 0,9 p. b. nižší rast než na začiatku roka. V prípade ciel významne utrpia aj Kanada a Mexiko a spomaleniu sa nevyhne ani eurozóna na čele so stagnujúcim Nemeckom. Prognózy MMF, Európskej komisie a ratingových agentúr zrevidovali prognózy rastu na roky 2025 a 2026 o 0,4 p.b. resp. 0,2 p.b. smerom nadol. V prípade Slovenska je vplyv cla výraznejší pre vyššiu expozíciu autopriemyslu. Medzinárodné inštitúcie, ratingové agentúry a domáce komerčné banky znížili odhady rastu našej ekonomiky na tento rok o 0,6 p.b. a na budúci rok o 0,7 p.b.

Zavedenie amerických dovozných ciel administratívou prezidenta Donalda Trumpa - zamerané na spojencov aj protivníkov - sa nedá ľahko vysvetliť. USA v súčasnosti sledujú viacero, často si odporujúcich cieľov. Vzhľadom na štrukturálne trendy, ktoré poháňajú deindustrializáciu v rozvinutých ekonomikách, sa zdá byť presun výroby späť do USA (reshoring) málo pravdepodobný. Oveľa realistickejším cieľom je skôr fiškálny efekt. Súčasná americká administratíva tvrdí, že clá môžu generovať príjmy, čím v podstate prinútia zahraničné krajiny, aby nepriamo dotovali daňové škrty pre amerických obyvateľov. Mnohým Američanom sa tento argument pravdepodobne javí ako presvedčivý. Napokon, čo je zlé na tom, ak sa uprednostnia národné záujmy? V skutočnosti tento prístup prináša mnoho problémov. V prvom rade administratíva ignoruje pravdepodobnosť - ba až istotu - odvety. Keď obchodní partneri zareagujú recipročnými opatreniami (čo sa zvyčajne stáva okamžite), prínosy z jednostranného zvýšenia ciel sa rýchlo zmenšia. Je pravda, že administratíva prezidenta Donalda Trumpa verí, že ekonomická sila USA je dostatočná na udržanie výhod napriek protiopatreniam. No pozoruhodným dôsledkom nedávnych politických rozhodnutí je, že všetci hlavní obchodní partneri Ameriky sa proti nej zomkli. Rokovať s malou ekonomikou ako Kolumbia je jedna vec; čeliť zároveň odvetným krokom zo strany Číny, Európskej únie a partnerov dohody USMCA (Spojené štáty - Mexiko - Kanada) je však niečo úplne iné.

To poukazuje presne na problém, ktorý mali multilaterálne obchodné dohody - najprv v rámci Všeobecnej dohody o clách (GATT), a neskôr v rámci Svetovej obchodnej organizácie (WTO) - vyriešiť. Ako ukázali ekonómovia Kyle Bagwell a Robert W. Staiger v prelomovom článku „Ekonomická teória GATT“, obchodné dohody existujú na riešenie klasickej dilemy väzňa: veľké ekonomiky majú motiváciu zaviesť jednostranné clá na zlepšenie svojich obchodných podmienok, no ak tak konajú všetky krajiny, výsledkom sú preteky, z ktorých každý vyjde horšie. Reciprocita a zásada nediskriminácie medzi obchodnými partnermi boli inštitucionalizované práve preto, aby sa predišlo takémuto scenáru. Tieto princípy tvorili základ systému, ktorý efektívne fungoval desaťročia, až kým sa znovu neobjavili geopolitické záujmy. Povojnový obchodný systém vychádzal z predpokladu, že krajiny prirodzene sledujú maximalizáciu vlastného ekonomického blahobytu. V posledných rokoch však americká obchodná politika čoraz častejšie sleduje iný cieľ: zabrzdiť ekonomický vzostup konkurentov, najmä Číny. Tento cieľ sa stal nadradeným aj voči snahe zabezpečiť prosperitu pre občanov USA. V tomto svetle sa súčasná tarifná stratégia prezidenta Trumpa zdá pochopiteľnejšia - nemusí síce prinášať priamy osoh americkej ekonomike, no to ani nie je jej hlavným cieľom. Účelom je poškodiť ostatných. Tento posun nastoľuje zásadnú otázku: Je multilaterálny obchodný systém v čoraz viac geopoliticky rozdelenom svete zastaraný? Nedávna pracovná štúdia naznačuje, že nie je. Pokiaľ USA (alebo akákoľvek iná veľká ekonomika) stále pripisujú nenulovú hodnotu vlastnému blahobytu, existuje silná motivácia na medzinárodné vyjednávanie a spoluprácu. Konkrétne výsledky týchto rokovaní - napríklad úroveň ciel - sa môžu zmeniť, ale základná logika globálnej ekonomickej koordinácie zostáva zachovaná. Aj keď krajiny nie sú motivované len absolútnym ekonomickým ziskom, ale aj svojím relatívnym postavením (čo často vedie k politike zameranej na oslabenie rivalov), stále existuje dôvod na vyjednávanie. Štáty majú záujem dosahovať výsledky, ktoré zvýšia ich vlastný blahobyt bez nutnosti zhoršenia postavenia konkurentov. A práve takéto výsledky umožňujú multilaterálne dohody. Spolupráca by nedávala zmysel len vtedy, ak by krajiny cielene usilovali o Pyrrhove víťazstvá - teda o také, ktoré škodia protivníkom bez ohľadu na vlastné náklady. Hoci logika spolupráce pretrváva, inštitucionálny rámec, na ktorom stojí globálny obchod, sa musí prispôsobiť. Ak je to tak, súčasné zintenzívňujúce sa obchodné napätie možno vnímať ako bolestivý, no prechodný stav, ktorý otvára cestu k novému multilaterálnemu rámcu lepšie zohľadňujúcemu meniacu sa rovnováhu síl. Takýto výklad dáva priestor pre opatrný optimizmus. Ak sa tento prechod podarí riadiť efektívne, mohol by viesť k novému, politicky udržateľnému systému svetového obchodu. Riziká sú však nemalé. Protekcionizmus a ekonomický nacionalizmus môžu spôsobiť dlhodobé škody, ak sa vymknú spod kontroly. Ak sa obchodná politika úplne premení na nástroj geopolitického zápasu, priestor pre spoluprácu môže zmiznúť úplne.