Hypotekárny úver, často označovaný ako úver na bývanie, predstavuje významný finančný záväzok, ktorý si vyžaduje zodpovedný prístup k jeho splácaniu. Hoci primárnym cieľom je splatiť dlh v dohodnutom termíne, životné situácie a ekonomické podmienky môžu viesť k potrebe predčasného splatenia alebo k hľadaniu úľav pri jeho splácaní. V tomto článku sa bližšie pozrieme na možnosti predčasného splatenia, výhody a nevýhody s ním spojené, ako aj na formy štátnej podpory, ktoré môžu pomôcť zmierniť finančné zaťaženie domácností, najmä v období rastúcich úrokových sadzieb.

Predčasné splatenie hypotéky: Kedy a ako?

Hypotekárny úver je možné predčasne splatiť prakticky kedykoľvek. V závislosti od termínu a výšky predčasného splatenia je s poplatkom alebo bez poplatku. Dôležité je pozrieť sa do svojej úverovej zmluvy alebo mobilnej aplikácie banky, kde nájdete presné podmienky. Dnes už väčšina bánk, ako napríklad SLSP, VÚB, Tatra banka, umožňuje realizovať mimoriadnu splátku priamo cez mobilnú aplikáciu alebo internet banking. V dohodnutý deň, zväčša v deň riadnej mesačnej splátky, musíte mať na účte dostatok peňazí na pokrytie mimoriadnej splátky plus bežnej splátky. Po zrealizovaní splátky vám banka zašle nový splátkový kalendár.

Ak splácate celú hypotéku naraz, banka po pripísaní peňazí vystaví tzv. kvitanciu (súhlas s výmazom záložného práva). O predčasné splatenie svojho úveru môžete požiadať rôznymi spôsobmi, ako napríklad online, cez infolinku, aplikáciu, písomne alebo osobne na pobočke banky.

Výhody predčasného splatenia:

- Ušetrenie na úrokoch: Skrátením doby splatnosti alebo znížením istiny úveru sa výrazne zníži celková suma zaplatených úrokov počas života úveru. Najväčší prínos má mimoriadna splátka v prvej polovici splácania, keď sú úroky najvyššie.

- Finančná sloboda: Vylúčenie splátky hypotéky z mesačného rozpočtu uvoľní finančné prostriedky a zníži finančné zaťaženie domácnosti.

- Vlastníctvo bez dlhu: Konečné vlastníctvo domu alebo bytu bez ťarchy hypotekárneho úveru prináša pocit finančnej nezávislosti a bezpečia.

Nevýhody predčasného splatenia:

- Poplatky: Aj keď predčasné splatenie je možné, banka si môže účtovať poplatok. Ten je zo zákona maximálne 1 % z predčasne splatenej sumy. Podľa zákona tento poplatok môže zahŕňať iba oprávnené náklady banky.

- Znížená likvidita: Zviazanie veľkej časti financií v predčasnom splatení hypotéky môže obmedziť prístup k hotovosti v prípade neočakávaných výdavkov. Preto je dôležité mať vytvorenú finančnú rezervu.

Novela zákona o úveroch na bývanie:

Od apríla 2024 platí na Slovensku novela zákona o úveroch na bývanie, ktorá výrazne uľahčila proces mimoriadnych splátok. Nová legislatíva hovorí, že spotrebiteľ môže bez poplatku predčasne splatiť časť úveru každý kalendárny mesiac. Nemusíte splatiť 30 % naraz. Môžete posielať menšie sumy každý mesiac, až kým v danom roku nedosiahnete hranicu 30 % z pôvodnej výšky úveru. Ak sa zmestíte do tohto limitu, banka vám nebude účtovať žiadny sankčný poplatok.

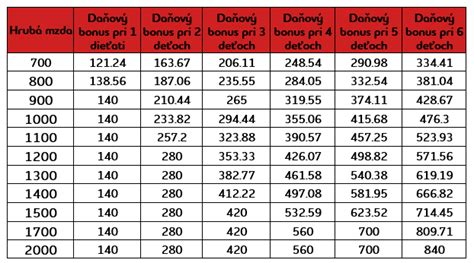

Rastúce úrokové sadzby a podpora štátu

V súvislosti s nárastom úrokových sadzieb pri úveroch na bývanie sa zvyšuje finančné zaťaženie domácností, čím môže dôjsť k vážnemu ohrozeniu platobnej schopnosti obyvateľov splácať úvery na bývanie dôsledkom nárastu ich úrokovej sadzby. Klientom bánk (daňovníkom), ktorým v roku 2023 po refixácii úrokovej sadzby úveru na bývanie skokovo narástli úroky a tým aj splátka, pomôže ministerstvo financií formou daňového bonusu.

Daňový bonus na zaplatené úroky:

Tento bonus umožňuje daňovníkom znížiť si daňovú povinnosť o časť zaplatených úrokov z hypotekárneho úveru. Aby ste mali nárok na tento bonus, musia byť splnené viaceré podmienky:

- Typ úveru: Úver na bývanie musí mať dobu splatnosti najmenej 5 rokov a najviac 30 rokov a musí byť zabezpečený záložným právom k tuzemskej nehnuteľnosti.

- Príjem daňovníka: Príjem daňovníka nesmie presiahnuť 1,6 násobok priemernej mzdy v hospodárstve. V prípade, ak je na úverovej zmluve spoludlžník (napríklad manžel/ka), táto hranica sa zdvojnásobuje. Táto hranica príjmu sa posudzuje z hrubého ročného zdaniteľného príjmu za predchádzajúce zdaňovacie obdobie.

- Účel úveru: V úverovej zmluve musí byť uvedený aspoň jeden z účelov: (1) nadobudnutie tuzemskej nehnuteľnosti určenej na bývanie alebo jej časti, (2) výstavba alebo (3) rekonštrukcia tuzemskej nehnuteľnosti určenej na bývanie.

- Dátum uzatvorenia zmluvy: Nárok na daňový bonus na zaplatené úroky podľa § 33a ZDP vzniká na zmluvy o úvere na bývanie uzatvorené po 31. 12. 2017.

Ako si uplatniť daňový bonus:

- Zamestnanci: Ak zamestnanec nepodáva daňové priznanie za rok 2023, uplatní si daňový bonus (na základe predloženého potvrdenia od banky) prostredníctvom svojho zamestnávateľa, ktorý mu vykonáva ročné zúčtovanie. Potvrdenie z banky je potrebné predložiť zamestnávateľovi najneskôr do 15. februára roka nasledujúceho po uplynutí zdaňovacieho obdobia.

- Samostatne zárobkovo činné osoby (SZČO) a daňovníci podávajúci daňové priznanie: Títo daňovníci si uplatnia daňový bonus priamo vo svojom daňovom priznaní.

Dôležité upozornenia týkajúce sa daňového bonusu:

- Pomoc vo forme daňového bonusu je možné čerpať aj pri refinancovaní úveru do inej banky, ktoré bolo pred rokom 2023. Má to však svoje pravidlá. Pomoc vo forme daňového bonusu je možné uplatniť na tie úvery, ktoré boli refinancované aj v minulosti, najneskôr však do 31.12.2022 a došlo k zvýšeniu splátky v roku 2023 z dôvodu nárastu úrokovej sadzby po refixácii.

- Pomoc vo forme daňového bonusu nie je možné uplatniť na úvery, ktoré boli refinancované v roku 2023, a to bez ohľadu, či boli alebo neboli v roku 2023 aj refixované.

- Príjem sa posudzuje v hrubom zdaniteľnom príjme. V prípade SZČO sa posudzuje celkový zdaniteľný príjem v hrubom. Príjmy, ktoré sú od dane oslobodené, nevstupujú do výpočtu.

- Daňový bonus si môžete uplatniť najviac do výšky vypočítanej dane. Ak je daňový bonus vyšší ako daň, rozdiel vám bude vyplatený ako daňový preplatok.

Refinancovanie hypotéky

Refinancovanie znamená prenesenie úveru do inej banky za účelom získania výhodnejších podmienok, najmä nižšej úrokovej sadzby. Refinancovanie môže priniesť úspory na mesačných splátkach a celkových úrokoch.

Základy hypotéky: Ako refinancovať hypotéku

Kedy sa oplatí refinancovať?

- Keď sa končí obdobie fixácie úrokovej sadzby a očakávate nárast úrokov.

- Keď iná banka ponúka výrazne výhodnejšie podmienky (nižšia úroková sadzba, nižšie poplatky).

- Keď potrebujete zmeniť dobu splatnosti alebo iné parametre úveru.

Je dôležité dôkladne porovnať podmienky a vypočítať si všetky náklady spojené s refinancovaním (poplatky za predčasné splatenie v starej banke, poplatky za nový úver, prípadné znalecké posudky), aby ste sa uistili, že refinancovanie bude pre vás skutočne výhodné.

Dôležitosť finančnej rezervy a zodpovedného splácania

Hypotéka viaže veľkú časť vašej likvidity a je nevyhnutné mať vytvorenú finančnú rezervu pre prípad nečakaných udalostí, ako je strata zamestnania, choroba alebo iné nepredvídané výdavky. Krátkodobá finančná rezerva by mala pokryť neočakávané výdavky a krátkodobý výpadok príjmu. Pri dlhodobých cieľoch je vhodné zvážiť investičné sporenie do podielových fondov, ktoré môže priniesť zaujímavé výnosy.

Každý dlžník má povinnosť riadne a včas splácať svoje záväzky. V prípade, že sa dostanete do omeškania, môžu nastať vážne dôsledky, vrátane úrokov z omeškania a vymáhania dlhu. V prípade finančných ťažkostí je vždy lepšie včas komunikovať s veriteľom a pokúsiť sa dohodnúť na riešení, napríklad na splátkovom kalendári.

Splátkový kalendár:

Splátkový kalendár je dohoda medzi veriteľom a dlžníkom o rozložení dlhu na jednotlivé splátky. Hoci pojem splátkového kalendára Občiansky a Obchodný zákonník priamo nepoznajú, v obchodnej praxi je využívaný hojne. Dohoda o splátkach môže byť uzatvorená písomne alebo aj ústne. Súd môže tiež rozhodnúť o splátkovom kalendári.

V prípade exekúcie je dôležité vedieť, že aj keď máte dohodnutý splátkový kalendár, exekútor môže siahnuť na prostriedky, ktorými dlžník spláca dlh, ak to umožňuje Exekučný poriadok.

Premlčanie dlhu:

Všeobecná premlčacia doba je trojročná. Plynie odo dňa, keď sa právo mohlo uplatniť po prvý raz. Po uplynutí premlčacej doby síce právo veriteľa nezaniká, ale oslabuje sa jeho súdna vymožiteľnosť. Ak dlžník pred súdom použije námietku premlčania, súd nemôže právo veriteľovi priznať. Ak však dlžník dobrovoľne plní aj po uplynutí premlčacej doby, nejedná sa o bezdôvodné obohatenie. Pri plnení dohodnutom v splátkach začína premlčacia doba plynúť odo dňa splatnosti každej jednotlivej splátky.

Zodpovedné riadenie osobných financií, vrátane pravidelného sledovania úverových podmienok a využívania dostupných foriem podpory, je kľúčové pre finančnú stabilitu a dosiahnutie cieľa bývania bez zbytočného finančného stresu.