Príspevok na rekreáciu predstavuje obľúbený zamestnanecký benefit, ktorého cieľom je podpora domáceho cestovného ruchu a zároveň umožnenie rekreácie aj pre zamestnancov so slabším príjmom. Vďaka tomuto príspevku môže byť dovolenka zamestnanca a jeho rodiny lacnejšia. Je však dôležité vedieť, kedy naň má zamestnanec nárok, v akej výške a na čo všetko ho môže využiť.

Kto má nárok na príspevok na rekreáciu?

Nárok na príspevok na rekreáciu vzniká zamestnancovi, ktorý u zamestnávateľa, ktorý zamestnáva viac ako 49 zamestnancov, pracuje nepretržite najmenej 24 mesiacov. Posudzuje sa priemerný evidenčný počet zamestnancov za predchádzajúci kalendárny rok. Pri jeho výpočte je potrebné postupovať podľa metodiky štatistického výkazu Práca 2-04, čo znamená, že do počtu zamestnancov sa neberú do úvahy napríklad zamestnanci pracujúci na základe dohôd o prácach vykonávaných mimo pracovného pomeru či zamestnanci na materskej alebo rodičovskej dovolenke.

Dôležité je, že nárok na príspevok na rekreáciu majú len zamestnanci v pracovnom pomere, teda pracujúci na základe pracovnej zmluvy. Tí, ktorí pracujú na dohodu o prácach vykonávaných mimo pracovného pomeru, nie sú oprávnení získať príspevok na rekreáciu.

Zamestnávateľ, ktorý zamestnáva menej ako 50 zamestnancov, môže príspevok poskytnúť dobrovoľne. V takom prípade musí zachovať rovnaké podmienky, ako platia pre väčších zamestnávateľov, teda najmä dĺžku pracovného pomeru, žiadosť a výšku príspevku.

Splnenie podmienok na poskytnutie príspevku na rekreáciu sa posudzuje ku dňu začatia rekreácie. Ak má zamestnanec viac zamestnávateľov, uplatniť si príspevok môže iba u jedného z nich.

Výška príspevku a oprávnené výdavky

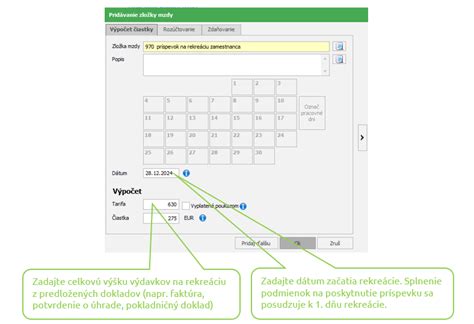

Príspevok zamestnávateľa na rekreáciu zamestnanca je vo výške 55 % oprávnených výdavkov na rekreáciu, najviac však v sume 275 eur za kalendárny rok. Vypočítaná suma príspevku sa zaokrúhľuje na najbližší eurocent nahor. Zvyšných 45 % oprávnených výdavkov na rekreáciu si platí zamestnanec. Pre využitie maximálnej výšky príspevku na rekreáciu tak musí rekreácia alebo viacero rekreácií zamestnanca za kalendárny rok mať hodnotu aspoň 500 eur. Z tejto sumy totižto vypočítaný 55 % príspevok zamestnávateľa na rekreáciu dosahuje spomínanú hranicu 275 eur.

U zamestnanca, ktorý má dohodnutý pracovný pomer na kratší pracovný čas, sa maximálna suma príspevku na rekreáciu 275 eur za kalendárny rok znižuje v pomere zodpovedajúcemu kratšiemu pracovnému času.

Za oprávnené výdavky na rekreáciu sa považujú napríklad:

- Služby cestovného ruchu spojené s ubytovaním najmenej na dve prenocovania na území Slovenskej republiky.

- Stravovacie (pohostinské služby).

- Služby cestovných kancelárií a cestovných agentúr.

- Sprievodcovské služby.

- Prepravné služby (cestná, železničná, lodná, letecká doprava, lanovky a vleky).

- Informačné služby.

- Športovo-rekreačné služby.

- Kúpeľné a zdravotné služby (pokiaľ súvisia s pobytom).

- Wellness služby.

- Služby cestovného poistenia.

S účinnosťou od 1. januára 2025 sa rozšíril rozsah oprávnených výdavkov na rekreáciu aj na rodiča zamestnanca alebo jeho manžela/manželku (ak je s nimi zamestnanec v spoločnej domácnosti). Rodič zamestnanca je biologický rodič alebo osvojiteľ. Pobytu sa zamestnanec spolu s rodičom zúčastniť nemusí, ale výdavky mu musí zamestnanec najprv preukázateľne preplatiť.

Ako požiadať o príspevok?

Zamestnanec si najskôr celú rekreáciu zaplatí z vlastných prostriedkov. Potom, najneskôr do 30 dní odo dňa skončenia rekreácie, predloží svojmu zamestnávateľovi účtovné doklady (napríklad faktúru, účet), ktoré preukazujú oprávnené výdavky na jeho rekreáciu. Súčasťou týchto dokladov musí byť označenie zamestnanca. Následne zamestnávateľ z predložených dokladov vypočíta výšku príspevku na rekreáciu a poskytne ho zamestnancovi v najbližšom výplatnom termíne určenom na výplatu mzdy, ak sa s ním nedohodne na inom termíne.

Dôležité náležitosti účtovného dokladu:

- Označenie účastníkov (zamestnanca a prípadne ďalších oprávnených osôb).

- Dátum, počas ktorého k ubytovaniu došlo.

- Miesto, v ktorom bol pobyt realizovaný.

- Opis poskytnutých služieb.

- Výška úhrady.

- Číslo dokladu jeho vystavovateľa.

Ak sa na rekreácii zúčastnil len rodič zamestnanca, zamestnanec musí preukázať aj ich vzťah, napríklad rodným listom.

Pokladničný doklad musí spĺňať všetky náležitosti účtovného dokladu podľa §10 zákona o účtovníctve, vrátane ďalších údajov, ktorých uvedenie vyplýva z osobitného predpisu (§152a ZP). Voucher sa považuje len za "objednávku" a nie je postačujúcim dokladom sám o sebe. Zmluva o ubytovaní môže byť akceptovaná, ak spĺňa náležitosti účtovného dokladu a obsahuje označenie zamestnanca a iných oprávnených osôb.

Prioritne má byť úhrada oprávnených výdavkov na rekreáciu zaplatená z účtu zamestnanca. Jediným prípadom, kedy možno akceptovať úhradu z iného účtu je v prípade manželov, ktorí majú bezpodielové spoluvlastníctvo manželov.

Rekreačný poukaz ako alternatíva

Zamestnávateľ sa môže rozhodnúť príspevok na rekreáciu poskytnúť zamestnancovi aj prostredníctvom rekreačného poukazu. Rekreačný poukaz je platobný prostriedok, ktorý má podobu platobnej karty a ktorý vo všeobecnosti vydávajú tie isté spoločnosti, ktoré vydávajú aj stravovacie karty. Je možné ním platiť výlučne oprávnené výdavky na rekreáciu u poskytovateľov služieb na Slovensku, ktorí majú zmluvný vzťah so spoločnosťou vydávajúcou rekreačný poukaz. Jeho platnosť je do konca kalendárneho roka, v ktorom bol vydaný.

Pri tejto forme poskytnutia príspevku na rekreáciu zamestnávateľ zakúpi rekreačný poukaz, „nabije“ ho potrebnou sumou a odovzdá zamestnancovi. Výška poplatku za sprostredkovanie rekreačného poukazu je maximálne 3 %.

Rekreačný poukaz je špecifická forma príspevku na rekreáciu, ktorý môžu/musia zamestnávatelia poskytovať svojim zamestnancom na úhradu nákladov spojených s rekreáciou na Slovensku. Tento príspevok bol zavedený s účinnosťou od 1. januára 2019.

Novinky a rozšírenie od roku 2025

S účinnosťou od 1. januára 2025 sa rozširuje rozsah oprávnených výdavkov na rekreáciu, a to na rodičov zamestnanca. Tento krok má plošne podporiť možnosť využívania rekreačného poukazu zamestnanca a maximalizovať efektivitu pozitívnych vplyvov na domáci cestovný ruch.

Ďalšou novinkou od roku 2025 je aj povinnosť zamestnávateľa poskytovať príspevok na športovú činnosť dieťaťa. Vzťahuje sa na zamestnávateľov s 50 a viac zamestnancami, ale aj menší zamestnávatelia môžu tento benefit poskytnúť. Podmienkou je, že pracovný pomer trvá aspoň 24 mesiacov a dieťa má menej ako 18 rokov, patrí do športovej organizácie minimálne 6 mesiacov a má trvalý alebo obdobný pobyt na Slovensku. Výška tohto príspevku je rovnako 55 %, maximálne 275 eur za rok, a môže sa čerpať opakovane. Zamestnanec môže tento príspevok žiadať len u jedného zamestnávateľa, a výdavky musia byť preukázané dokladom vydaným športovou organizáciou zaregistrovanou v Informačnom systéme športu.

Daňové a odvodové aspekty

Príspevok na rekreáciu, ktorý zamestnávateľ poskytuje zamestnancovi v súlade so Zákonníkom práce, je oslobodený od dane z príjmov zamestnanca. Neplatia sa z neho ani sociálne a zdravotné odvody. Pre zamestnávateľa sú tieto príspevky daňovým výdavkom (nákladom), ak sú poskytované v súlade so Zákonníkom práce. To znamená, že zamestnávateľ si môže tieto náklady odpočítať z daňového základu.

Ak príjmový pokladničný doklad spĺňa všetky náležitosti účtovného dokladu podľa §10 zákona o účtovníctve, je účtovným dokladom akceptovateľným aj pre účely poskytnutia príspevku podľa §152a ZP.

Zákon č. 311/2001 Z. z. Zákonník práce v znení neskorších predpisov (ďalej len „Zákonník práce“) a zákon č. 91/2010 Z. z. o podpore cestovného ruchu v znení neskorších predpisov upravujú podmienky poskytovania príspevku na rekreáciu. Všetky ustanovenia týkajúce sa príspevkov na rekreáciu v znení účinnom od 1. januára 2019 sa použijú na rekreácie, ktoré začínajú po 31. decembri 2018.

V súlade s § 152a ods. 6 ZP zamestnanec preukáže zamestnávateľovi oprávnené výdavky na rekreáciu najneskôr do 30 dní odo dňa skončenia rekreácie predložením účtovných dokladov, ktorých súčasťou musí byť označenie zamestnanca. Pre daňové účely zmeškanie tejto lehoty nemožno považovať za porušenie podmienok a zamestnávateľ zahrnie oneskorene predložený doklad do daňových výdavkov.

Dôležité upozornenia a obmedzenia

- Rekreácia musí prebiehať na území Slovenska.

- Rekreácia musí zahŕňať minimálne dve prenocovania.

- Rekreačný poukaz sa nemôže použiť osobami, ktoré nemajú nárok, napríklad priateľmi alebo vzdialenými príbuznými, ktorí nežijú v spoločnej domácnosti so zamestnancom.

- Poukaz sa musí použiť na aktivity alebo služby, ktoré spĺňajú podmienky zákona, nie napríklad na nákupy alebo služby mimo rekreačných zariadení. V týchto prípadoch môže zamestnávateľ požadovať vrátenie neoprávnene využitých finančných prostriedkov a uplatniť disciplinárne opatrenia.

- Zamestnanec môže tento príspevok žiadať len u jedného zamestnávateľa.

Príspevok na rekreáciu je teda významným benefitom, ktorý môže prispieť k finančnému odľahčeniu pri plánovaní dovolenky a zároveň podporuje domáci cestovný ruch. Dôkladné oboznámenie sa s podmienkami jeho poskytnutia je kľúčové pre jeho úspešné uplatnenie.