Príjmový pokladničný doklad je kľúčovým dokumentom v účtovníctve každej firmy či živnostníka. Potvrdzuje totiž prijatie hotovosti a slúži ako dôležitý interný účtovný doklad, ktorý je nevyhnutný pre správne vedenie financií. Tento článok sa zameriava na komplexný prehľad príjmového pokladničného dokladu, jeho náležitosti, použitie a špecifiká, s osobitným dôrazom na jeho aplikáciu v kontexte prenájmu nehnuteľností a iných bežných transakcií.

Čo je príjmový pokladničný doklad a prečo je dôležitý?

Príjmový pokladničný doklad je základný dokument, ktorým podnikateľ alebo iná účtovná jednotka potvrdzuje prijatie platby v hotovosti. Jeho primárnym účelom je zabezpečiť transparentnosť a sledovateľnosť finančných transakcií uskutočnených v hotovosti. Používa sa v situáciách, keď dôjde k prijatiu hotovostnej platby, či už ide o úhradu za tovar alebo služby, prijatie zálohy, alebo iné finančné plnenie mimo registračnej pokladnice. V kontexte prenájmu nehnuteľností či dopravných prostriedkov je tento doklad často používaný na potvrdenie prijatia nájomného alebo zálohy.

Kedy a na aké účely sa príjmový pokladničný doklad vystavuje?

Vystavenie príjmového pokladničného dokladu je obligatórne vždy, keď podnikateľ alebo subjekt prijme platbu v hotovosti. Toto pravidlo platí bez ohľadu na výšku prijatej sumy. Je to jeden z pilierov správneho účtovníctva, ktorý zabezpečuje, že všetky hotovostné príjmy sú riadne zaznamenané a zdokumentované. Tento doklad slúži ako primárny dôkaz o uskutočnenej platbe a je nevyhnutný pre kontrolné orgány pri daňových kontrolách, ako aj pre interné audity a účtovné uzávierky. V prípade prenájmu nehnuteľnosti, kde sa často stretávame s hotovostnými platbami nájomného, je príjmový pokladničný doklad štandardným spôsobom potvrdenia prijatia platby.

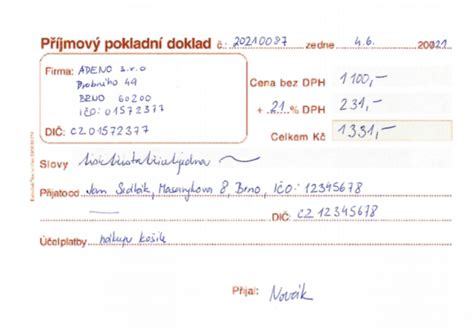

Základné náležitosti platného príjmového pokladničného dokladu

Aby bol príjmový pokladničný doklad považovaný za platný a použiteľný pre účtovné a daňové účely, musí obsahovať zákonom stanovené náležitosti. Tieto údaje zabezpečujú jeho jednoznačnosť a nezameniteľnosť. Medzi základné náležitosti patria:

- Názov dokumentu: Jasne identifikovaný ako „Príjmový pokladničný doklad“.

- Číslo dokladu: Jedinečné poradové číslo, ktoré umožňuje ľahkú evidenciu a dohľadateľnosť.

- Dátum vystavenia: Uvádza deň, kedy bol doklad vyhotovený.

- Názov alebo meno a priezvisko platiteľa: Identifikácia osoby alebo subjektu, od ktorého bola platba prijatá.

- Čiastka prijatá v číslach: Presná suma v mene (napr. EUR).

- Čiastka prijatá slovom: Prepis číselnej sumy slovami, čo slúži ako dodatočná kontrola a prevencia pred manipuláciou.

- Účel platby: Stručný opis, na aký dôvod bola platba uskutočnená (napr. "nájomné za mesiac jún", "úhrada faktúry č. 123/2024", "záloha na tovar").

- Miesto prijatia platby: Uvádza sa adresa prevádzky alebo miesto, kde bola platba prijatá.

- Meno a podpis osoby, ktorá platbu prijala: Potvrdenie zodpovednej osoby, ktorá hotovosť prevzala.

- Meno a podpis zodpovednej osoby: V niektorých prípadoch sa vyžaduje aj podpis zodpovednej osoby, napr. pokladníka alebo vedúceho pracovníka.

Príklady použitia príjmového pokladničného dokladu v praxi

Príjemcovia hotovostných platieb sa s príjmovým pokladničným dokladom stretávajú v rôznych situáciách:

Príjem za prenájom nehnuteľnosti

Jedným z najčastejších prípadov použitia príjmového pokladničného dokladu je prijatie platby za prenájom nehnuteľnosti. Keď nájomca uhrádza nájomné v hotovosti priamo prenajímateľovi, prenajímateľ mu na potvrdenie vystaví príjmový pokladničný doklad. Tento doklad slúži ako dôkaz o tom, že nájomné bolo riadne uhradené, a je dôležitý pre oboch účastníkov - nájomcu ako doklad o platbe a prenajímateľa ako účtovný doklad pre evidenciu príjmov.

Príjem za prenájom dopravného prostriedku

Podobne ako pri nehnuteľnostiach, aj pri prenájme dopravného prostriedku (automobil, motocykel, stavebný stroj a pod.) môže prenajímateľ použiť príjmový pokladničný doklad. Ak sa nájomca rozhodne uhradiť zálohu alebo celkovú sumu nájomného v hotovosti, prenajímateľ mu na základe tejto platby vystaví príjmový pokladničný doklad. V zmluve o nájme dopravného prostriedku sa často explicitne uvádza, že nájomca uhradí zálohu v hotovosti k rukám prenajímateľa na príjmový doklad, čím sa zabezpečí riadne zdokumentovanie transakcie.

EuroSecom Ako nahrať a zaúčtovať príjmový pokladničný doklad

Evidencia tržieb a nový zákon o evidencii tržieb (eKasa)

S účinnosťou od 1. januára 2026 nadobúda účinnosť nový Zákon č. 384/2025 Z. z. o evidencii tržieb a o zmene a doplnení niektorých zákonov. Tento zákon výrazne rozširuje povinnosť evidovať tržby prostredníctvom pokladnice eKasa na všetky služby podľa štatistickej klasifikácie ekonomických činností (SK NACE). To znamená, že väčšina podnikateľov, ktorí doteraz mohli vystavovať príjmové pokladničné doklady namiesto elektronickej evidencie tržieb, bude musieť prejsť na systém eKasa.

Povinnosti podnikateľov v súvislosti s používaním pokladnice eKasa

Podnikatelia, ktorí prijímajú tržby v hotovosti alebo inými platobnými prostriedkami nahrádzajúcimi hotovosť (napr. platobné karty, šeky) na predajnom mieste, sú od uvedeného dátumu povinní evidovať každú takúto tržbu v pokladnici eKasa a kupujúcemu vydať pokladničný doklad z eKasy. Existujú však aj špecifické výnimky.

Výnimky z povinnosti používať pokladnicu eKasa

Nové pravidlá evidencie tržieb sa nevzťahujú na všetky situácie. Z povinnosti evidovať tržbu v pokladnici eKasa sú vylúčené niektoré prípady, napríklad:

- Fyzická osoba prenajímajúca vlastnú nehnuteľnosť: Ak fyzická osoba (nepodnikateľ) prenajíma svoju vlastnú nehnuteľnosť (napr. garáž, byt) a nájomca uhrádza nájomné v hotovosti, nie je povinná používať pokladnicu eKasa. V takomto prípade sa naďalej uplatňuje štandardné vystavovanie príjmového pokladničného dokladu.

- Bezhotovostné platby: Predávajúci, ktorý prijíma tržbu výlučne bezhotovostne (prevodom z účtu kupujúceho na účet predávajúceho), nie je povinný evidovať túto tržbu v pokladnici eKasa.

- Špecifické prípady: Existujú aj ďalšie výnimky, ako napríklad pre fyzické osoby s ťažkým zdravotným postihnutím, ktoré poskytujú určité služby.

Príklady z praxe v kontexte eKasa (od 1.1.2026)

- Autoškola: Predajca prevádzkujúci autoškolu, ktorý prijíma platby za výcvik v hotovosti, bude po 1. januári 2026 povinný evidovať tieto tržby v pokladnici eKasa a vystaviť pokladničný doklad.

- Stavebné práce: Stavební robotníci alebo firmy vykonávajúce stavebné práce a prijímajúce platby v hotovosti budú musieť od uvedeného dátumu používať pokladnicu eKasa.

- Prenájom nehnuteľností (podnikateľ): Podnikateľ, ktorý prenajíma komerčné priestory a prijíma nájomné v hotovosti, bude podliehať povinnosti evidencie tržieb v pokladnici eKasa.

- Bytové družstvo: Ak bytové družstvo prijíma od občanov zálohové platby na nájomné v hotovosti, ktoré predstavujú vlastný príjem z činností s charakterom podnikania, tieto platby podliehajú evidencii v pokladnici eKasa.

- Tlmočník a prekladateľ (nepodnikateľ): Fyzická osoba vykonávajúca činnosť tlmočníka a prekladateľa, ktorá nie je vykonávaná na základe oprávnenia na podnikanie, sa na ňu povinnosť evidencie tržieb v pokladnici eKasa nevzťahuje.

- Pestovateľská pálenica: Právnická osoba prevádzkujúca pestovateľskú pálenicu bude povinná používať pokladnicu eKasa pri evidencii tržieb za poskytovanú službu pálenia.

Postup pri získaní kódu pokladnice eKasa

Podnikatelia, na ktorých sa vzťahuje povinnosť používať pokladnicu eKasa, musia pred jej aktiváciou požiadať o pridelenie unikátneho kódu pokladnice eKasa. Tento kód sa získava prostredníctvom elektronického formulára dostupného na portáli finančnej správy.

Oznamovanie porúch pokladníc eKasa

V prípade poruchy pokladnice eKasa je predávajúci povinný zabezpečiť obnovenie jej prevádzky najneskôr do 96 hodín od konca dňa, v ktorom k poruche došlo. Alternatívou je okamžité spustenie inej, funkčnej pokladnice eKasa.

Povinnosti platiteľov dane z pridanej hodnoty

Predajcovia, ktorí sa stali platiteľmi dane z pridanej hodnoty (DPH), majú povinnosť túto skutočnosť oznámiť finančnému riaditeľstvu. Toto oznámenie sa vykonáva prostredníctvom portálu finančnej správy v špecializovanej eKasa zóne predávajúceho.

Náležitosti pokladničného dokladu z eKasa

Pokladničný doklad vydaný z pokladnice eKasa musí spĺňať prísne zákonom stanovené náležitosti. Musí byť z neho jednoznačne zrejmé, aký tovar bol predaný alebo aká služba bola poskytnutá. Okrem základných identifikačných údajov obsahuje aj špecifické údaje týkajúce sa elektronickej evidencie tržieb.

Povinnosť umožniť bezhotovostnú platbu

Od 1. marca 2026 nadobúda účinnosť ďalšia dôležitá zmena. Predajcovia, na ktorých sa vzťahuje povinnosť evidovať tržbu podľa § 3 ods. 1 zákona o evidencii tržieb, budú povinní umožniť kupujúcemu vykonať platbu za predaj tovaru alebo poskytnutie služby bezhotovostne. Táto povinnosť sa vzťahuje na všetky transakcie, kde hodnota tržby presahuje 1 euro.

Zmluvy o nájme a príjmové doklady

Pri prenájme akéhokoľvek majetku je nevyhnutné mať uzatvorenú písomnú zmluvu, ktorá jasne definuje práva a povinnosti prenajímateľa a nájomcu. Tieto zmluvy slúžia ako základ pre celý nájomný vzťah a často obsahujú aj ustanovenia týkajúce sa spôsobu a termínov úhrady nájomného.

Zmluva o nájme dopravného prostriedku

Zmluva o nájme dopravného prostriedku, uzatvorená podľa príslušných ustanovení Obchodného zákonníka (§ 630 a nasl.), upravuje podmienky prenájmu vozidla, motorky, alebo iného dopravného prostriedku. Zmluvné strany si v nej dohodnú výšku nájomného, dobu trvania nájmu, podmienky používania, ako aj zodpovednosť za škody. Nájomca je povinný uhradiť dohodnuté nájomné a dodržiavať všetky zmluvné podmienky.

Zmluva o nájme hnuteľnej veci

Podobne, zmluva o nájme hnuteľnej veci, uzatvorená podľa Občianskeho zákonníka (§ 721 a nasl. v spojení s § 663 a nasl.), upravuje podmienky prenájmu akéhokoľvek movitého majetku (napr. nábytok, stroje, nástroje). Nájomca má povinnosť chrániť prenajatú vec pred poškodením a stratou a vrátiť ju prenajímateľovi v stave, v akom ju prevzal, s prihliadnutím na bežné opotrebenie.

Príspevok na rekreáciu a príjmové doklady

Zamestnávatelia môžu svojim zamestnancom poskytnúť príspevok na rekreáciu. Jednou z možností je aj preplatenie predloženej faktúry alebo dokladu z registračnej pokladnice či eKasy, ktorý zamestnanec uhradil za rekreačný pobyt.

Náležitosti faktúry pre príspevok na rekreáciu

Faktúra alebo iný doklad predložený na účely preplatenia príspevku na rekreáciu nemusí mať špecifickú predpísanú formu, avšak musí obsahovať určité kľúčové náležitosti podľa zákona o účtovníctve, aby bola platná. Medzi ne patria:

- Meno a priezvisko zamestnanca, ktorému bol príspevok poskytnutý.

- Dátum vyhotovenia dokladu (mal by byť zhodný s dátumom poskytnutia služby/platby).

- Údaje o poskytovateľovi služby (ubytovacie zariadenie).

- Obdobie, kedy sa zamestnanec zúčastnil rekreačného pobytu.

- Suma, ktorú zamestnanec skutočne zaplatil za ubytovanie.

V prípade, že zamestnanec vopred uhradil zálohovú platbu za rekreačný pobyt, je potrebné, aby zamestnávateľovi spolu s dokladmi od ubytovacieho zariadenia predložil aj doklad potvrdzujúci úhradu tejto zálohy (napr. potvrdenie o platbe, výpis z účtu, príjmový pokladničný doklad v prípade hotovostnej platby).

Príjem z prenájmu nehnuteľnosti a daňové povinnosti

Prenájom nehnuteľnosti, či už ide o byt, dom, garáž alebo komerčné priestory, môže predstavovať významný zdroj príjmov. Je však dôležité poznať daňové povinnosti s ním spojené.

Registračná povinnosť na daňovom úrade

Každá fyzická osoba, ktorá prenajíma nehnuteľnosť na území Slovenskej republiky (okrem pozemku), má povinnosť registrovať sa na daňovom úrade. Táto povinnosť sa vzťahuje aj na fyzické osoby, ktoré si prenajatú nehnuteľnosť ďalej pod prenajímajú (tzv. subnájom). Registrácia je potrebné vykonať najneskôr do konca kalendárneho mesiaca nasledujúcom po mesiaci, v ktorom došlo k prvému prenájmu. Nerešpektovanie tejto povinnosti môže viesť k uloženiu pokuty daňovým úradom.

Zdaniteľné príjmy z prenájmu

Príjmy z prenájmu nehnuteľností spadajú pod príjmy podľa § 6 ods. 3 zákona o dani z príjmov, pokiaľ nie sú spojené s poskytovaním ďalších služieb (napr. hotelové služby), v takom prípade by išlo o príjmy z podnikania. Daňovník si môže z príjmov z prenájmu uplatniť oslobodenie od dane do výšky 500 eur za zdaňovacie obdobie. Príjem presahujúci túto sumu je zdaniteľný a uvádza sa v daňovom priznaní k dani z príjmov fyzickej osoby typu B.

Daňové výdavky pri prenájme

Pri zisťovaní základu dane z príjmov z prenájmu nehnuteľností si daňovník môže uplatniť len preukázateľné daňové výdavky, ktoré vynaložil na dosiahnutie, zabezpečenie a udržanie týchto príjmov. Medzi takéto výdavky patria napríklad:

- Výdavky na opravy a udržiavanie prenajímanej nehnuteľnosti.

- Daň z nehnuteľnosti, ktorú je prenajímateľ povinný platiť.

- Výdavky za služby spojené s prenajatou nehnuteľnosťou (osvetlenie spoločných priestorov, upratovanie, servis výťahu, poplatky za internet, správu bytového domu a pod.).

- Zaplatené preddavky do fondu prevádzky, opráv a údržby.

- Výdavky na nákup hnuteľných vecí prenajímaných ako príslušenstvo nehnuteľnosti (nábytok, práčka), ak sú splnené podmienky pre daňový výdavok.

Je dôležité si uvedomiť, že pri príjmoch z prenájmu podľa § 6 ods. 3 ZDP si daňovník nemôže uplatniť výdavky percentom z príjmov. Ak sú preukázateľné daňové výdavky vyššie ako príjmy z prenájmu po odpočítaní oslobodenej časti, na rozdiel sa neprihliada.

Bezpodielové spoluvlastníctvo manželov

Ak prenajímaná nehnuteľnosť patrí do bezpodielového spoluvlastníctva manželov, príjem z prenájmu a s ním súvisiace daňové výdavky si môžu manželia rozdeliť v akomkoľvek dohodnutom pomere. Každý z nich si následne uplatní oslobodenie od dane vo výške 500 eur z tej časti príjmu, ktorá mu pripadne.

Povinnosť podať daňové priznanie

Daňovník je povinný podať daňové priznanie k dani z príjmov za rok 2025 v prípade, ak úhrn všetkých jeho zdaniteľných príjmov presiahne sumu 2 876,90 eura. Lehota na podanie daňového priznania je do 31. marca nasledujúceho roka, s možnosťou predĺženia.

Dôležité dokumenty pre prenajímateľov

Pre uľahčenie procesu prenájmu a minimalizáciu rizika nedorozumení, je vhodné mať k dispozícii štandardizované dokumenty. Existuje niekoľko kľúčových dokumentov, ktoré môžu prenajímatelia využiť:

- Protokol o odovzdaní a prevzatí kľúčov: Tento dokument slúži ako potvrdenie pri odovzdávaní kľúčov prenajímateľom nájomcovi a naopak. Popisuje presný počet a druh odovzdaných kľúčov.

- Potvrdenie o prijatí platby v hotovosti: V prípade, ak je potrebné zaplatiť v hotovosti (kaucia, provízia, nájomné), tento dokument potvrdzuje prijatie platby a slúži ako dôkaz pre obe strany.

- Preberací protokol: Tento protokol popisuje stav nehnuteľnosti, ako aj stav a počty inventáru či zariadenia bytu. Spisuje sa na začiatku a na konci nájmu a jeho prílohou môže byť fotodokumentácia. Je to efektívny spôsob dokumentovania stavu nehnuteľnosti.

- Daňová evidencia: Chronologické sledovanie príjmov a výdavkov je praktickým nástrojom pre prenajímateľa na zhodnotenie rentability prenájmu. Existujú aj jednoduché šablóny na vedenie takejto evidencie.

Zhrnutie dôležitých aspektov

Príjmový pokladničný doklad zostáva dôležitým nástrojom pre evidenciu hotovostných platieb, najmä v kontexte prenájmu nehnuteľností a dopravných prostriedkov, kde nie je povinná eKasa. S nadchádzajúcimi legislatívnymi zmenami týkajúcimi sa eKasy je však nevyhnutné sledovať aktuálne požiadavky a prispôsobiť im svoje účtovné postupy. Pre prenajímateľov je kľúčové poznať svoje daňové povinnosti, vrátane registračnej povinnosti a správneho vykazovania príjmov a výdavkov, aby sa vyhli potenciálnym sankciám.