Prevádzkovanie prenájmu štvorkoliek predstavuje zaujímavú podnikateľskú príležitosť, ktorá si však vyžaduje dôkladné pochopenie legislatívnych a daňových aspektov. Tento článok sa venuje problematike prenájmu štvorkoliek z pohľadu živnostenského oprávnenia a daňových povinností s tým spojených. Cieľom je poskytnúť komplexný prehľad podmienok a povinností, ktoré musí podnikateľ spĺňať pri prevádzkovaní tejto činnosti, od získania potrebných povolení až po správne vysporiadanie daní z motorových vozidiel.

Živnostenské oprávnenie pre prenájom štvorkoliek

Prevádzkovanie prenájmu štvorkoliek je živnosť ako každá iná, ktorá vyžaduje splnenie všeobecných podmienok prevádzkovania živnosti. Tieto základné predpoklady zahŕňajú:

- Dosiahnutie veku 18 rokov.

- Spôsobilosť na právne úkony.

- Bezúhonnosť, čo znamená, že podnikateľ nesmie byť právoplatne odsúdený za určité trestné činy, najmä hospodárske alebo majetkové delikty, ktorých podstata súvisí s predmetom podnikania.

Okrem všeobecných podmienok je potrebné splniť aj osobitné podmienky, ak to povaha živnosti vyžaduje. V prípade prenájmu štvorkoliek je dôležité zvážiť, či sa nevyžaduje odborná spôsobilosť. Táto požiadavka môže vzniknúť najmä vtedy, ak sa súčasťou prenájmu má byť aj inštruktáž zákazníkov, sprievod počas jazdy, alebo ak povaha prevádzkovania činnosti vyžaduje špecifické znalosti z oblasti bezpečnosti prevádzky motorových vozidiel kategórie L.

Podnikanie v oblasti prenájmu štvorkoliek spadá pod živnosť „požičiavanie a prenájom hnuteľných vecí“. Táto živnosť je klasifikovaná ako voľná živnosť, čo znamená, že na jej získanie nie je potrebné preukazovať odbornú spôsobilosť vo forme výučného listu, diplomu či praxe, ak nie sú špecifické požiadavky stanovené v zákone alebo osobitných predpisoch. Stačí splniť už spomínané všeobecné podmienky.

Proces získania živnostenského oprávnenia zahŕňa vyplnenie formulára na ohlásenie živnosti, špecifikovanie činnosti a podanie žiadosti na miestne príslušný živnostenský úrad, prípadne elektronicky cez portál www.slovensko.sk. Pri osobnom ohlásení sa uhrádza správny poplatok vo výške 5 eur za každú voľnú živnosť, zatiaľ čo pri elektronickom ohlásení je tento poplatok nulový. Po splnení všetkých náležitostí úrad vykoná zápis do živnostenského registra a vydá osvedčenie o živnostenskom oprávnení, čo umožňuje podnikať prakticky okamžite.

Je dôležité si uvedomiť, že aj keď ide o voľnú živnosť, podnikateľ má zodpovednosť za bezpečnosť a riadne poskytovanie služby. V kontexte prenájmu štvorkoliek to znamená zabezpečiť, aby boli štvorkolky v dobrom technickom stave, pravidelne servisované a bezpečné na prevádzku.

Bezpečnosť a prevádzkové podmienky štvorkoliek

Pri prenájme štvorkoliek je kľúčová bezpečnosť používateľov a samotných vozidiel. Na jazdu na štvorkolke je potrebný vodičský preukaz skupiny B, rovnako ako na osobný automobil. Tento fakt zdôrazňuje, že štvorkolka je plnohodnotné motorové vozidlo.

Naše štvorkolky sú pravidelne kontrolované a servisované. Kompletný servisný interval máme nastavený každých 1000 km, kedy sa menia všetky náplne a vykonávajú sa potrebné úkony. Avšak, pred každým prenajatím štvorkolky vykonávame dôkladnú kontrolu:

- Stav motorového oleja: Zabezpečenie dostatočného množstva a správnej kvality oleja je základom pre dlhú životnosť motora.

- Stav prevodového oleja: Dôležité pre správne fungovanie prevodovky.

- Stav chladiacej zmesi: Zabezpečenie optimálnej prevádzkovej teploty motora.

- Stav brzdovej kvapaliny: Kritické pre účinnosť brzdového systému.

- Stav brzdových platničiek: Kontrola opotrebenia pre bezpečné brzdenie.

- Stav napnutia reťaze a jej premazanie: Zabezpečenie plynulého prenosu výkonu a predchádzanie opotrebeniu.

Zákazník si je povinný skontrolovať stav štvorkolky pred začatím jazdy. Následne má možnosť absolvovať skúšobnú jazdu, počas ktorej má možnosť sa do nájomnej zmluvy vyjadriť k stavu štvorkolky. Tento proces zabezpečuje transparentnosť a minimalizuje potenciálne nedorozumenia.

Štvorkolka je, tak ako auto či motocykel, motorové vozidlo určené pre pozemné komunikácie. Má evidenčné číslo, tzv. ŠPZ, zákonnú poistku, a ak je štvorkolka staršia ako 4 roky, tak aj platnú technickú kontrolu (STK). Tieto atribúty potvrdzujú jej štatút ako plnohodnotného účastníka cestnej premávky a zároveň prinášajú aj súvisiace povinnosti.

Clintonove tipy. Polohy tela pri jazde.

Daň z motorových vozidiel a prenájom štvorkoliek

Daň z motorových vozidiel je špecifickou daňou, ktorá sa vzťahuje na vozidlá používané na podnikanie. Jej právnu úpravu zabezpečuje zákon č. 361/2014 Z. z. o dani z motorových vozidiel a o zmene a doplnení niektorých zákonov v znení neskorších predpisov.

Predmet dane: Predmetom dane z motorových vozidiel je každé vozidlo, ktoré sa v zdaňovacom období používa na podnikanie v zmysle § 2 Obchodného zákonníka alebo na dosahovanie príjmov z podnikania a z inej samostatnej zárobkovej činnosti podľa § 6 ods. 1 a 2 zákona č. 595/2003 Z. z. o dani z príjmov, a je evidované v Slovenskej republike. Kľúčovým znakom podnikania je sústavnosť, teda úmysel podnikateľa vykonávať činnosť opakovane. Sústavnosť spĺňa aj sezónna činnosť, prípadne činnosť, ktorú podnikateľ na určitý čas preruší. Aj keď sú vozidlá počas prerušenia činnosti nevyužité, ak sú evidované a používané na podnikanie, predmet dane z motorových vozidiel je naplnený.

Daňovník dane: Daňovníkom dane z motorových vozidiel je v prvom rade držiteľ vozidla zapísaný v doklade vozidla. Ak však osoba, ktorá používa vozidlo na podnikanie, nie je v doklade zapísaná ako držiteľ, daňovníkom sa stáva táto osoba (napr. užívateľ na základe zmluvy). Zamestnávateľ, ktorý zamestnancovi vypláca cestovné náhrady za použitie vozidla, ktoré sa používa aj na podnikanie zamestnanca, nie je daňovníkom, ak vozidlo spĺňa podmienky používania na podnikanie zamestnancom.

Existuje viacero príkladov, ktoré ilustrujú, kto je daňovníkom v rôznych scenároch prenájmu alebo užívania vozidiel:

- Príklad 1 (Prenájom od fyzickej osoby podnikateľovi): Podnikateľ (fyzická osoba) prenajal svoje vozidlo inému podnikateľovi. Daňovníkom je prenajímateľ (fyzická osoba), pretože je držiteľom vozidla.

- Príklad 2 (Užívanie vozidla dcérou podnikateľkou): Dcéra používa na podnikanie osobný automobil, ktorého držiteľom je jej otec (nepodnikateľ). Daňovníkom je dcéra (živnostníčka) ako užívateľ, aj keď nie je zapísaná ako držiteľ. V daňovom priznaní uvedie, že ide o daňovníka podľa § 3 písm. d) Zákona o dani z motorových vozidiel (ZDMV).

- Príklad 3 (Výpožička od právnickej osoby nepodnikateľovi): Právnická osoba (vlastník) prenechala vozidlo na užívanie fyzickej osobe (nepodnikateľovi) na základe zmluvy o výpožičke. Daňovníkom je právnická osoba (požičiavateľ), pretože v doklade je ako držiteľ zapísaná osoba, ktorá vozidlo na podnikanie nepoužíva. Daňová povinnosť vzniká prvým dňom mesiaca, v ktorom bola zmluva uzatvorená.

- Príklad 4 (Prenájom od právnickej osoby podniku): Právnická osoba (vlastník) prenajala vozidlo podnikateľovi, ktorý je zapísaný ako držiteľ a používa ho na podnikanie. Daňovníkom je držiteľ (nájomca) podľa § 3 písm. a) ZDMV. Ak by bol ako držiteľ zapísaná osoba, ktorá vozidlo na podnikanie nepoužíva, daňovníkom by bola právnická osoba (prenajímateľ) podľa § 3 písm. d) ZDMV.

- Príklad 5 (Cestovné náhrady zamestnancovi): Zamestnávateľ vypláca zamestnancovi cestovné náhrady za použitie vozidla, ktoré zamestnanec používa aj na svoje podnikanie (živnosť). V tomto prípade nie je zamestnávateľ daňovníkom, ale držiteľ (zamestnanec), pretože vozidlo sa používa na jeho podnikanie. Ak by išlo o súkromné auto na pracovnej ceste, ktoré sa nepoužíva na podnikanie zamestnancom, daňovníkom by bol zamestnávateľ.

Oslobodenie od dane: Od dane sú oslobodené vozidlá diplomatických misií a konzulárnych úradov (pri zaručenej vzájomnosti) a vozidlá používané výhradne v poľnohospodárskej a lesnej výrobe. Je dôležité dodržiavať podmienku výhradného použitia, pretože aj jednorazové použitie na iný účel môže viesť k strate oslobodenia.

Základ dane a sadzba dane: Základom dane pri osobnom vozidle je zdvihový objem valcov motora v cm³. Ročné sadzby dane sú stanovené v prílohe č. 1 zákona o dani z motorových vozidiel a závisia od kategórie vozidla a jeho technických parametrov.

Úprava ročnej sadzby dane: Ročná sadzba dane sa upravuje v závislosti od veku vozidla, ktorý sa počíta od dátumu prvej evidencie. V prvých 36 mesiacoch sa sadzba zvyšuje o 25 %, v nasledujúcich 36 mesiacoch o 20 %, potom o 10 %. Po 108 mesiacoch sa sadzba znižuje o 20 % a po 144 mesiacoch o 10 %. Po 156 mesiacoch sa použije základná sadzba.

Hybridné vozidlá: Hybridné vozidlá (HEV, PHEV) s dvoma zdrojmi energie (spaľovací motor a elektromotor) podliehajú osobitnému režimu pri výpočte dane. Kombinácia benzínu a LPG nie je hybridom.

Vznik a zánik daňovej povinnosti: Daňová povinnosť vzniká prvým dňom mesiaca, v ktorom boli splnené podmienky pre predmet dane alebo nastala zmena v osobe daňovníka. Zaniká posledným dňom mesiaca, v ktorom došlo k prevodu držby vozidla alebo iným relevantným udalostiam.

Oznámenie o zániku daňovej povinnosti: V prípade, ak vozidlo nebolo predmetom dane počas celého zdaňovacieho obdobia (nepoužívalo sa na podnikanie, nebolo účtované a pod.), daňovník je povinný oznámiť zánik daňovej povinnosti správcovi dane do 31. januára nasledujúceho roka.

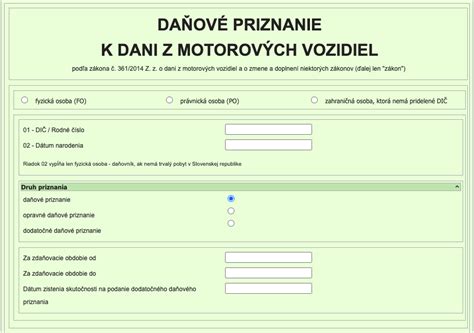

Zdaňovacie obdobie a daňové priznanie: Zdaňovacím obdobím je kalendárny rok. Daňové priznanie sa podáva do 31. januára nasledujúceho roka, pričom v tento deň je daň aj splatná. V prípade zrušenia, konkurzu alebo úmrtia daňovníka sa zdaňovacie obdobie končí posledným dňom mesiaca, v ktorom nastala daná udalosť.

Preddavky na daň: Daňovník je povinný platiť preddavky na daň štvrťročne alebo mesačne, ak výška predpokladanej dane presiahne stanovené hranice (nad 700 eur štvrťročne, nad 8 300 eur mesačne). Tieto preddavky sa platia v nezmenenej výške počas celého zdaňovacieho obdobia, pokiaľ správca dane nerozhodne inak.

Daňový výdavok: Vyčíslená daň z motorových vozidiel je daňovým výdavkom účtovnej jednotky, a to bez ohľadu na to, či účtuje v sústave jednoduchého alebo podvojného účtovníctva. Rovnako to platí aj pre fyzické osoby vedúce daňovú evidenciu.

Záver k daňovým povinnostiam

Podnikatelia v oblasti prenájmu štvorkoliek musia venovať náležitú pozornosť správe dane z motorových vozidiel. Správne pochopenie predmetu dane, daňovníka, možností oslobodenia a postupu pri podávaní daňového priznania je kľúčové pre dodržiavanie daňových predpisov a predchádzanie sankciám. Daň z motorových vozidiel je daňovým výdavkom, čím znižuje celkovú daňovú povinnosť z príjmov z podnikania.

Pri prevádzkovaní prenájmu štvorkoliek je nevyhnutné nielen zabezpečiť riadne fungovanie živnosti, ale aj dodržiavať všetky súvisiace daňové povinnosti. Včasné a správne podanie daňového priznania a zaplatenie dane z motorových vozidiel prispieva k legálnemu a bezproblémovému podnikaniu.

tags: #prenajom #stvorkoliek #zivnostenske #opravnenie