Pri cezhraničných transakciách v rámci Európskej únie, najmä pri prenájme plošín a iných službách, je kľúčové správne určenie miesta dodania služby. Toto určenie je fundamentálne pre správne uplatnenie dane z pridanej hodnoty (DPH), pretože daň patrí tomu štátu, v ktorom je podľa legislatívy EÚ a národných zákonov miesto dodania služby.

Základné pravidlo pre určenie miesta dodania služieb

Základným pravidlom pri určovaní miesta dodania služieb, ako je definované v § 15 zákona o DPH, je zohľadnenie postavenia zákazníka. Teda, či je odberateľ zdaniteľnou osobou (podnikateľom) usadenou v príslušnom členskom štáte, alebo ide o nezdaniteľnú osobu (nepodnikateľský subjekt). Toto pravidlo je v súlade so smernicou Rady 2008/8/ES, ktorá mení a dopĺňa smernicu 2006/112/ES, a jej cieľom je zabezpečiť rovnaký prístup k určeniu miesta poskytovania služieb vo všetkých členských štátoch EÚ. Všeobecné pravidlo pre služby poskytované zdaniteľným osobám je založené na mieste, kde je príjemca usadený.

- Ak má odberateľ (zdaniteľná osoba) sídlo alebo miesto podnikania v inom členskom štáte, potom podľa § 15 ods. 1 zákona o DPH je miestom dodania služby tento iný členský štát.

- Ak má odberateľ - zdaniteľná osoba (podnikateľ) - miesto usadenia v tuzemsku, potom je miestom dodania tuzemsko (§ 15 ods. 1 zákona o DPH).

- Ak by bola odberateľom nezdaniteľná osoba (nepodnikateľ), miesto dodania by sa určilo podľa iných pravidiel, ktoré sú zvyčajne spojené s miestom, kde dodávateľ služby má sídlo alebo prevádzkareň.

Tieto pravidlá sú založené na princípe zdaňovania v mieste spotreby a boli transponované aj do slovenského zákona o DPH. Je však dôležité poznamenať, že pri určení miesta dodania služby je potrebné v prvom rade zistiť, či pre konkrétnu službu neplatí niektoré z osobitných pravidiel uvedených v § 16 zákona o DPH, ktoré sú nadradené základným pravidlám z § 15 ods. 1.

Osobitné pravidlá a ich aplikácia na prenájom plošín

Pravidlá pre určenie miesta dodania služieb sú komplexné a závisia od špecifickej povahy služby a postavenia zúčastnených strán. Pri prenájme plošín, ako aj iných dopravných prostriedkov, je rozhodujúca dĺžka prenájmu a účel použitia.

Firmy dlhujú štátu miliardy. Ako sa robia podvody na DPH?

Krátkodobý a dlhodobý prenájom dopravných prostriedkov

- Krátkodobý prenájom dopravných prostriedkov (doba trvania nepretržitého držania alebo používania kratšia ako 30 dní, okrem výnimiek týkajúcich sa lodí a lietadiel) má miesto dodania tam, kde sa dopravný prostriedok fyzicky poskytne zákazníkovi. Napríklad, ak slovenský platiteľ dane prenajme osobný automobil inému platiteľovi dane na 20 dní a automobil je fyzicky odovzdaný na letisku vo Viedni, miestom dodania služby je Rakúsko. Slovenský platiteľ vyhotoví faktúru bez DPH s poznámkou o prenesení daňovej povinnosti a podá súhrnný výkaz.

- Dlhodobý prenájom dopravných prostriedkov (doba trvania nepretržitého držania alebo používania dlhšia ako 30 dní) má miesto dodania v mieste, kde má príjemca služby sídlo alebo miesto podnikania. Ak by zmluva o nájme bola uzatvorená na obdobie dlhšie ako 30 dní, miestom dodania služby by bolo podľa § 15 ods. 1 miesto usadenia zákazníka. V takom prípade, ak slovenská firma - platiteľ DPH - uzavrie zmluvu na nájom automobilu na 3 mesiace s rakúskou firmou registrovanou pre DPH v Rakúsku, miesto dodania služby nájmu sa nachádza v Rakúsku. Slovenská firma vyhotoví faktúru bez DPH a rakúsky nájomca vykoná samozdanenie v Rakúsku. Slovenská firma uvedie poskytnutie tejto služby v súhrnnom výkaze.

Je dôležité rozlišovať medzi krátkodobým a dlhodobým prenájmom, pričom dĺžka trvania sa posudzuje podľa zmluvy medzi stranami. Samotné predĺženie zmluvy alebo uzatvorenie nadväzujúcej zmluvy môže ovplyvniť toto posúdenie. Napríklad, ak je zmluva uzatvorená na 30 dní s klauzulou o automatickom predĺžení, neznamená to automaticky dlhodobý nájom. Ak však sú uzatvorené dve po sebe idúce 30-dňové zmluvy na ten istý dopravný prostriedok, môže sa to posúdiť ako dlhodobý nájom.

Prenájom plošín ako špecifický prípad

Prenájom plošín sa v zmysle zákona o DPH obvykle posudzuje ako služba, pri ktorej sa miesto dodania určí podľa všeobecných pravidiel (§ 15 ods. 1 ZDPH), ak je prenájom poskytnutý zdaniteľnej osobe. Tento prístup platí bez ohľadu na to, či sa plošina využíva na stavbe v inom členskom štáte alebo v tuzemsku.

- Príklad: Spoločnosť - platiteľ dane - prenajme lešenie podnikateľovi registrovanému na DPH v ČR. Ak podnikateľ lešenie využije na stavbe v ČR, miesto dodania sa posúdi podľa § 15 ods. 1 zákona o DPH. Miestom dodania je ČR, pretože tam je usadený zákazník. Slovenský platiteľ vyfakturuje službu bez dane s poznámkou „prenesenie daňovej povinnosti“ a podá súhrnný výkaz.

- Príklad: Spoločnosť - platiteľ dane - prenajme lešenie podnikateľovi registrovanému na DPH v ČR. Ak podnikateľ lešenie využije na stavbe v SR, miesto dodania sa opäť posúdi podľa § 15 ods. 1 zákona o DPH. Miestom dodania je ČR (kde je usadený zákazník). Slovenský platiteľ vyfakturuje službu bez dane s poznámkou „prenesenie daňovej povinnosti“ a podá súhrnný výkaz.

V oboch prípadoch, ak je odberateľom zdaniteľná osoba registrovaná pre DPH v inom členskom štáte, daňová povinnosť sa prenáša na tohto odberateľa.

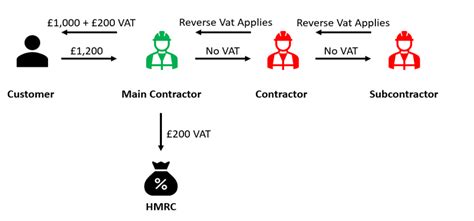

Prenos daňovej povinnosti (Reverse Charge)

Významnou súčasťou cezhraničných transakcií v rámci EÚ je mechanizmus prenosu daňovej povinnosti, známy aj ako "reverse charge". Pri tomto mechanizme nie je dodávateľ povinný odviesť DPH v krajine dodania služby, ale túto povinnosť prenáša na odberateľa. Toto pravidlo sa uplatňuje pri väčšine služieb dodávaných podnikateľom (zdaniteľným osobám) do iných členských štátov EÚ.

- Kedy sa uplatňuje: Prenos daňovej povinnosti sa uplatňuje, ak sú služby dodávané zdaniteľnej osobe usadenej v inom členskom štáte EÚ. V takom prípade dodávateľ fakturuje bez DPH s poznámkou „prenesenie daňovej povinnosti“.

- Povinnosti dodávateľa: Dodávateľ, ktorý uplatňuje prenos daňovej povinnosti, je povinný podať súhrnný výkaz za obdobie, v ktorom službu dodal. V daňovom priznaní k DPH predmetnú službu neuvádza.

- Povinnosti odberateľa: Odberateľ je povinný prijať zdaniteľnú udalosť vo svojom členskom štáte a odviesť DPH podľa miestnych pravidiel (samozdanenie).

- Registračná povinnosť: V niektorých prípadoch, najmä ak dodávateľ nie je platiteľom DPH, môže mať povinnosť sa registrovať na DPH v krajine odberateľa alebo v inom členskom štáte, aby mohol službu riadne fakturovať. Napríklad, tuzemský podnikateľ, ktorý nemá postavenie platiteľa, ale vykonáva služby, pri ktorých sa miesto dodania určí v inom členskom štáte (napr. Poľsko), má povinnosť registrácie na DPH podľa § 7a zákona o DPH ešte pred vykonaním služby. Následne podáva súhrnný výkaz.

Príklady aplikácie prenosu daňovej povinnosti:

- Zváračské práce: Tuzemský platiteľ sa dohodol na zváračských prácach na hnuteľnom majetku pre podnikateľa registrovaného na DPH z ČR. Miestom dodania je ČR a daň zaplatí český odberateľ. Slovenský platiteľ vyfakturuje službu bez dane s poznámkou „prenesenie daňovej povinnosti“.

- Oprava stroja: Tuzemský platiteľ vykoná opravu stroja pre podnikateľa registrovaného na DPH v Poľsku. Miestom dodania je Poľsko a daň zaplatí poľský odberateľ. Slovenský platiteľ vyfakturuje službu bez dane s poznámkou „prenesenie daňovej povinnosti“.

- Tlmočnícke služby: Slovenský platiteľ poskytuje tlmočnícke služby nemeckému podnikateľovi registrovanému na DPH v Nemecku. Miestom dodania je Nemecko, slovenský platiteľ fakturuje bez dane s poznámkou o prenesení daňovej povinnosti.

- Sprostredkovateľské služby: Slovenský platiteľ sprostredkoval predaj tovaru pre maďarskú spoločnosť registrovanú na DPH v Maďarsku. Miestom dodania je Maďarsko, slovenský platiteľ fakturuje províziu bez dane s poznámkou o prenesení daňovej povinnosti.

- Prepravné služby: Slovenský platiteľ poskytuje prepravné služby nemeckému podnikateľovi registrovanému na DPH v Nemecku. Miestom dodania je Nemecko, prepravná služba je fakturovaná bez dane s poznámkou o prenesení daňovej povinnosti. Toto platí aj v prípade, ak sú prepravné služby vykonané len na území SR.

V prípade, že odberateľ nie je zdaniteľnou osobou alebo nepreukáže svoje IČ DPH v inom členskom štáte, situácia sa mení a služby môžu byť zdaňované v tuzemsku.

Služby vzťahujúce sa na nehnuteľnosť a iné osobitné pravidlá

Zatiaľ čo väčšina služieb poskytovaných zdaniteľným osobám má miesto dodania v mieste, kde je príjemca usadený, existujú aj výnimky. Tieto výnimky sú zamerané na princíp zdaňovania v mieste spotreby alebo fyzického poskytnutia služby.

- Služby vzťahujúce sa na nehnuteľnosť: Pri službách, ktoré sa priamo vzťahujú na nehnuteľnosť, sa miestom dodania považuje miesto, kde sa nehnuteľnosť fyzicky nachádza. Pre určenie miesta dodania nie je podstatné, či zákazníkom je zdaniteľná alebo nezdaniteľná osoba. Postavenie príjemcu služby je dôležité pre určenie osoby povinnej platiť daň. Napríklad, slovenský platiteľ DPH, ktorý vykoná rekonštrukčné práce na nehnuteľnosti nachádzajúcej sa v ČR, bude mať miesto dodania v ČR.

- Preprava tovaru: Pravidlá pre prepravu tovaru sú rozdelené podľa toho, či je preprava poskytovaná zdaniteľnej alebo nezdaniteľnej osobe, a podľa miesta začatia a skončenia prepravy.

- Preprava tovaru pre zdaniteľnú osobu: Miesto dodania je tam, kde má príjemca služby sídlo. Nie je podstatné, kde sa preprava vykonáva. Napríklad, preprava tovaru zo SR do ČR pre českého platiteľa DPH má miesto dodania v ČR.

- Preprava tovaru medzi členskými štátmi pre nezdaniteľnú osobu: Miestom dodania je miesto, kde sa preprava tovaru začína (§ 16 ods. 5 ZDPH). Napríklad, preprava tovaru z ČR do SR pre slovenského občana má miesto dodania v ČR.

- Preprava tovaru v rámci jedného členského štátu pre nezdaniteľnú osobu: Miestom dodania je miesto, kde sa preprava vykonáva (§ 16 ods. 6 ZDPH).

- Vzdelávacie služby: Pri vzdelávacích službách je dôležité rozlišovať, či ide o právo na vstup na konkrétne podujatie alebo o vzdelávaciu aktivitu poskytnutú na základe objednávky podnikateľa.

- Ak ide o vzdelávaciu aktivitu poskytnutú na základe objednávky podnikateľa, ktorá nie je spojená so vstupným, miesto dodania sa určí podľa § 15 ods. 1 (miesto usadenia odberateľa). Napríklad, slovenský platiteľ poskytuje vzdelávacie služby dánskemu podnikateľovi registrovanému v Dánsku, ktoré sa vykonajú na území Belgicka. Miestom dodania je Dánsko.

- Ak ide o vzdelávanie, kde sa platí vstupné a majú účastníci možnosť klásť otázky (napr. webinár), miesto dodania sa určí podľa § 15 ods. 1 zákona o DPH, čo znamená, že miesto dodania je v tuzemsku a platiteľ je povinný sa "samozdaniť".

Príklad prenájmu plošiny pre nezdaniteľnú osobu

Ak by slovenská spoločnosť - neregistrovaná na DPH - prenajala lešenie podnikateľovi registrovanému na DPH v ČR, ktorý by lešenie využil na stavbe v SR, miesto dodania by sa posúdilo podľa § 15 ods. 1 ako ČR (kde je usadený zákazník). V takom prípade by slovenská spoločnosť mala povinnosť registrácie na DPH podľa § 7a zákona o DPH ešte pred poskytnutím služby, vyfakturovala by službu bez dane s poznámkou „prenesenie daňovej povinnosti“ a podala by súhrnný výkaz za štvrťrok, v ktorom službu dodala.

Určenie osoby povinnej platiť DPH

Popri určení miesta dodania služby je rovnako dôležité určiť osobu, ktorá je povinná zaplatiť daň. Vo väčšine prípadov, pri službách dodávaných zdaniteľným osobám v rámci EÚ, je touto osobou príjemca služby, a to prostredníctvom mechanizmu prenosu daňovej povinnosti. V prípadoch, keď sa uplatňujú osobitné pravidlá, napríklad pri službách vzťahujúcich sa na nehnuteľnosť, alebo pri službách dodávaných nezdaniteľným osobám, môže byť osobou povinnou platiť daň dodávateľ.

V prípade, že zdaniteľná osoba prijíma služby na svoje osobné účely alebo na účely nesúvisiace s jej podnikaním, nepovažuje sa za konajúcu v postavení zdaniteľnej osoby. V takom prípade si nemôže odpočítať vstupnú daň a toto má vplyv aj na uplatňovanie pravidiel týkajúcich sa miesta poskytovania služieb. Dodávateľ musí v rozumnej miere overiť prostredníctvom existujúcich bezpečnostných opatrení správnosť informácií, ktoré mu poskytol odberateľ o jeho postavení.

Pochopenie týchto pravidiel je nevyhnutné pre správne fungovanie cezhraničného obchodu a predchádzanie daňovým nedoplatkom a sankciám. Vždy je vhodné konzultovať konkrétne prípady s daňovým poradcom, aby sa zabezpečila optimálna daňová situácia.