Investícia do nehnuteľnosti a jej následný prenájom sú skvelou voľbou, ak disponujete financiami navyše alebo si chcete pomôcť pri splácaní hypotéky. Prípadne ste byt zdedili, ale nechcete ho využívať na vlastné účely. Prenájom bytu je tak ideálnou voľbou ako uchovať peňažnú hodnotu a vytvoriť si tak pasívny príjem. Ak chcete vedieť, aké náležitosti je potrebné dodržať, aby prenájom vašej nehnuteľnosti prebiehal bez problémov, čítajte ďalej.

Registračná a daňová povinnosť prenajímateľa

Pri prenájme bytu musíte splniť viaceré administratívne kroky, aby ste predišli prípadným problémom so zákonom. V prvom rade je dôležitá informácia, že ak si chcete zarábať prenajímaním nehnuteľnosti, nie je potrebné vybavenie živnosti. Môžete fungovať aj ako fyzická osoba - nepodnikateľský subjekt. V tom prípade nie je vašou povinnosťou platiť odvody do sociálnej ani zdravotnej poisťovne. Vašou povinnosťou je sa registrovať na daňovom úrade (ak ešte nie ste registrovaný). A to do konca nasledujúceho mesiaca, po uplynutí mesiaca, v ktorom ste byt dali do prenájmu. Žiadosť o registráciu predkladáte na daňovom úrade v mieste vášho trvalého pobytu. Jej vzor nájdete na webe Finančnej správy, prípadne si ju môžete prevziať na každom daňovom úrade. Žiadosť spolu s originálom zmluvy o prenájme predložíte k nahliadnutiu, daňový úrad vám ju neskôr vráti. Do 30 dní od podania žiadosti vás zaregistruje správca dane. Dostanete osvedčenie o registrácii a daňové identifikačné číslo.

Nie je vašou povinnosťou oznamovať daňovému úradu prenájom druhého bytu. V prípade, že sa rozhodnete prenajímať len 1 izbu, nie celý byt, registrovať sa nemusíte. Pretože podľa výkladu Finančnej správy: „Fyzická osoba prenajíma časť bytu bez vlastného uzavretia a bez príslušenstva, ktorá nenapĺňa charakteristiku bytu podľa § 43b) zákona č. 50/1976 Zb. Stavebného zákona.“ Znamená to, že na účely stavebného zákona sú príslušenstvom bytu len miestnosti, ktoré plnia hospodárske, hygienické alebo komunikačné funkcie bytu. Ak prenajímate časť bytu, ktorá ich plní, znovu pre vás platí povinnosť registrácie na daňovom úrade.

Registračná povinnosť sa vzťahuje aj na fyzickú osobu, ktorá ďalej prenajíma nehnuteľnosť, ktorú má sama v nájme (pre registráciu na daňovom úrade nie je rozhodujúce, či prenajímateľ je vlastníkom prenajímaného bytu). Registračná povinnosť sa vzťahuje aj na fyzické osoby, ktoré prenajímajú časť nehnuteľnosti okrem pozemku. Povinnosť registrácie má v zmysle § 49a ods. 2 zákona o dani z príjmov na daňovom úrade každá fyzická osoba, ktorá na území SR prenajala nehnuteľnosť okrem pozemku. Ak ste teda prenajali na území SR nehnuteľnosť, vznikla vám registračná povinnosť. K žiadosti o registráciu nie je potrebné prikladať nájomnú zmluvu. Dátum začatia prenajímania nehnuteľnosti uvediete v X. oddiele žiadosti o registráciu - Poznámky.

Daňové priznanie a výdavky pri prenájme

Ak je váš ročný príjem z prenájmu bytu vyšší ako 500 €, ste povinný podať daňové priznanie. Príjem z prenájmu sa zdaňuje sadzbou 19 %. Daňové priznanie sa vykonáva raz za jeden kalendárny rok, dajte si pozor na lehotu podania. Do daňových výdavkov môžete zahrnúť len skutočné výdavky vyplývajúce z nájmu. Sú to výdavky na riadnu prevádzku nehnuteľnosti, čo znamená energie a ostatné služby. Medzi výdavky na energie patrí: pitná a úžitková voda; teplo na kúrenie; elektrická energia a plyn. Výdavky na ostatné služby sú: použitie výťahu; osvetlenie a upratovanie spoločných priestorov; odvádzanie odpadovej vody; odvoz smetí; čistenie žúmp a komínov; koncesionárske poplatky; a internet. Do výdavkov môžete zahrnúť i príslušenstvo, ktoré prenajímate spolu s bytom. Je to napríklad chladnička, práčka či televízor. Dané náležitosti musia byť uvedené v inventári nájomnej zmluvy.

Daňový úrad vám ako fyzickej osobe neuzná poistenie z bytu, daň z nehnuteľnosti, výdavky na kúpu bytu či opravy. Rovnako si nemôžete uplatniť ani paušálne výdavky. Neplatí to, ak si byt či inú prenajímanú nehnuteľnosť zahrniete do svojho majetku. Môžete tak spraviť ako fyzická osoba i podnikateľ. Do nákladov si potom môžete pridať aj vyššie spomenuté poistenie bytu, daň z nehnuteľnosti či výdavky na rekonštrukciu a drobné opravy. Náklady na kúpu bytu sa v tomto prípade zarátajú vo forme odpisov.

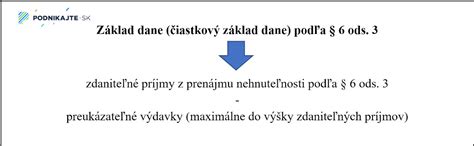

Ak preukázateľné daňové výdavky spojené s príjmami podľa § 6 ods. 3 zákona o dani z príjmov sú vyššie ako tieto príjmy, na rozdiel sa neprihliada, t. j. daňovník pri príjmoch z prenájmu nehnuteľnosti nemôže vykazať daňovú stratu. Pri zisťovaní základu dane z príjmov z prenájmu nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov daňovník uplatňuje len preukázateľne vynaložené daňové výdavky, pričom vedie daňovú evidenciu podľa § 6 ods. 11 zákona o dani z príjmov.

Kedy je prenájom živnosťou?

Príjmy z prenájmu nehnuteľností patria medzi príjmy podľa § 6 ods. 3 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len zákon o dani z príjmov) vtedy, ak nejde o príjmy uvedené v § 6 ods. 1 (príjmy z podnikania) a v § 5 zákona o dani z príjmov. Poberanie tohto druhu príjmu nie je u fyzickej osoby - prenajímateľa podmienené vydaním živnostenského oprávnenia, uvedené príjmy z prenájmu nehnuteľností plynú na základe podmienok dohodnutých s nájomcom v nájomnej zmluve (v súlade s § 663 a nasl. Občianskeho zákonníka). Príjmami z prenájmu podľa § 6 ods. 3 zákona o dani z príjmov sú príjmy z ich prenájmu bez poskytovania ďalších služieb, ako sú napr. služby hotelového typu.

Ak okrem základných služieb spojených s prenájmom prenajímateľ poskytuje aj ďalšie služby, ako napr. upratovanie, považuje sa takýto prenájom za živnosť a príjmy plynúce z takéhoto prenájmu sa považujú za príjmy vymedzené v § 6 ods. 1 písm. b) zákona o dani z príjmov. Za základné služby možno považovať služby podmieňujúce riadnu prevádzku nehnuteľnosti ako napr. dodávku energií, odvoz komunálneho odpadu, upratovanie spoločných priestorov a pod. Naopak, službami, ktoré už nepatria medzi základné, sú napr. poskytovanie raňajok, upratovanie prenajatých priestorov alebo poskytovanie a pranie posteľnej bielizne. Z uvedeného vyplýva, že prenájom nehnuteľnosti ako taký živnostenské oprávnenie nevyžaduje. Podľa § 6 ods. 1 písm. b) ZDP ide o príjmy, ktorých dosahovanie si vyžaduje živnostenské oprávnenie. Prenajímateľovi zároveň vzniká povinnosť registrovať sa na daň z príjmov na príslušnom daňovom úrade.

Ak daňovník prenajíma nehnuteľnosť ako FO - občan a súčasne dosahuje príjmy zo živnosti, pričom v živnostenskom oprávnení nemá zahrnutý prenájom nehnuteľnosti, bude príjem z prenájmu už príjmom podľa § 6 ods. 3 zákona o dani z príjmov. Ak daňovník prenajíma nehnuteľnosť ako FO - nepodnikateľ, naďalej zaradí dosiahnuté príjmy z prenájmu nehnuteľnosti do § 6 ods. 3 zákona o dani z príjmov. V prípade, že by bol prenájom nehnuteľnosti vykonávaný ako podnikateľská činnosť, potom by boli dosiahnuté príjmy vymedzené v § 6 ods. 1 písm. b) zákona o dani z príjmov.

Zdaniteľná časť základu dane a oslobodenie od dane

Nezdaniteľnú časť základu dane na daňovníka a nezdaniteľnú časť základu dane na manželku je možné uplatniť a odpočítať len od tzv. aktívnych príjmov, t.j. príjmov zo závislej činnosti (§ 5 zákona) alebo príjmov z podnikania alebo príjmov z inej samostatnej zárobkovej činnosti (§ 6 ods. 1 a 2 zákona). Z toho vyplýva, že pri príjmoch z prenájmu nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov si tieto nezdaniteľné časti uplatniť nemožno.

Podľa § 9 ods. 1 písm. g) zákona o dani z príjmov sú od dane z príjmov fyzickej osoby oslobodené príjmy uvedené v § 6 ods. 3 ZDP a § 8 ods. 1 písm. a) ZDP, pokiaľ ich úhrn v zdaňovacom období nepresiahne 500 eur. Pri výpočte oslobodenia od dane z príjmov z prenájmu je potrebné zohľadniť aj oslobodenie podľa § 9 ods. 1 písm. i) ZDP.

Daňovník dosiahol v zdaňovacom období r. 2025 len zdaniteľné príjmy z prenájmu nehnuteľností (t.j. len tzv. pasívne príjmy). Daňovník si nezdaniteľnú časť základu dane na daňovníka ani nezdaniteľnú časť základu dane na manželku nemôže uplatniť. Tieto nezdaniteľné časti je možné uplatniť a odpočítať len od základov dane z tzv. aktívnych príjmov, t.j. príjmov zo závislej činnosti alebo príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti.

Základy zdaňovania prenajímaných nehnuteľností

Kaucia a jej daňové posúdenie

Z uzatvorenej nájomnej zmluvy vyplýva povinnosť úhrady kaucie (zábezpeky) vo výške 1-mesačného nájomného, ktorá bude použitá v prípade nepredvídaných udalostí (napr. nezaplatené nájomné, poškodenie prenajatého majetku). Pri posudzovaní kaucie je potrebné vychádzať z podmienok uzatvorenej zmluvy, pričom by malo byť zrejmé, kedy a za akých podmienok bude kaucia prenajímateľom použitá alebo vrátená, čo má vplyv na zdaniteľný príjem prenajímateľa. Zdaniteľným príjmom sa kaucia stáva až vtedy, keď nastanú skutočnosti, ktoré oprávňujú prenajímateľa si ju ponechať.

Bezpodielové spoluvlastníctvo manželov

Ak prenajímaná nehnuteľnosť patrí do bezpodielového spoluvlastníctva manželov, dosiahnutý príjem z prenájmu tejto nehnuteľnosti si môžu manželia rozdeliť v takom pomere, aký si dohodnú. Rovnakým pomerom si rozdelia aj daňové výdavky súvisiace s prenajímaním nehnuteľnosti.

Príklad č. 1: Manželia prenajímajú nehnuteľnosť, ktorú majú v bezpodielovom spoluvlastníctve. Obidvaja manželia sú poberatelia starobného dôchodku. Manželia si príjem z prenájmu nehnuteľnosti rozdelia v rovnakom pomere, t. j. na každého pripadne príjem 2 100 eur. Každý z nich si môže uplatniť oslobodenie v sume 500 eur, t. j. zdaniteľný príjem každého z nich po odpočítaní 500 eur predstavuje 1 600 eur. Nakoľko v roku 2025 nedosiahli žiadne iné zdaniteľné príjmy (poberaný starobný dôchodok sa nepovažuje za zdaniteľný príjem), nevzniká ani jednému z nich povinnosť podať daňové priznanie k dani z príjmov.

Príklad č. 3: Manželia prenajímali v roku 2025 nehnuteľnosť patriacu do ich bezpodielového spoluvlastníctva, z čoho dosiahli príjem vo výške 7 440 eur. Daňové výdavky vynaložené v súvislosti s prenajímaním tejto nehnuteľnosti predstavujú sumu 3 840 eur. Manželia sa dohodli, že príjem z prenájmu nehnuteľnosti si rozdelia rovnakým dielom, každý v ½. Nakoľko každý z manželov si môže uplatniť oslobodenie príjmu z prenájmu nehnuteľnosti vo výške 500 eur, každý z manželov uvedie v podanom daňovom priznaní k dani z príjmov za rok 2025 príjem z prenájmu nehnuteľnosti vo výške 3 220 eur.

Príklady z praxe

Príklad č. 1: Starobný dôchodca v roku 2025 prenajímal byt, pričom nájomca mu uhradil celkom sumu 2 000 eur. V uvedenom prípade si daňovník môže uplatniť oslobodenie príjmu od dane z príjmov v sume 500 eur, teda na zdanenie mu zostane príjem vo výške 1 500 eur. Nakoľko však nemal žiadne iné zdaniteľné príjmy, nemá za zdaňovacie obdobie 2025 povinnosť podať daňové priznanie k dani z príjmov, lebo jeho príjem nepresiahol sumu 2 876,90 eura.

Príklad č. 2: Daňovník mal v roku 2025 okrem príjmov zo závislej činnosti vo výške 5 000 eur aj príjmy z prenájmu nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov vo výške 1 550 eur. V uvedenom prípade si daňovník môže uplatniť z príjmu z prenájmu nehnuteľnosti oslobodenie od dane v sume 500 eur (1 550 - 500), t. j. po jej odpočítaní zdaniteľný príjem z prenájmu nehnuteľnosti predstavuje sumu 1 050 eur. Nakoľko úhrn zdaniteľných príjmov daňovníka presiahol sumu 2 876,90 eura (t. j. 5 000 + 1 050 = 6 050 eur), má povinnosť podať daňové priznanie k dani z príjmov FO typ B.

Príklad č. 3: Daňovník mal v roku 2025 okrem príjmov zo závislej činnosti vo výške 5 000 eur aj príjmy z prenájmu nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov vo výške 450 eur. V uvedenom prípade si daňovník môže uplatniť oslobodenie od dane v sume 500 eur, t.j. po jej odpočítaní nemá žiadny zdaniteľný príjem z prenájmu nehnuteľnosti. V takomto prípade môže daňovník požiadať zamestnávateľa o vykonanie ročného zúčtovania príjmov zo závislej činnosti a nie je povinný podať daňové priznanie, nakoľko jeho celkové zdaniteľné príjmy nepresiahli sumu 2 876,90 eura.

Príklad č. 4: Daňovník dosiahol v roku 2025 príjem z prenájmu nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov vo výške 6 000 eur. Sumu zdaniteľného príjmu z prenájmu nehnuteľnosti si daňovník vypočíta vo výške 5 500 eur (6 000 - 500) ako rozdiel medzi celkovými príjmami z prenájmu nehnuteľnosti a sumou 500 eur, ktorá je od dane oslobodená. Vzhľadom na to, že jeho celkové zdaniteľné príjmy (5 500 eur) presiahli sumu 2 876,90 eura, je povinný podať daňové priznanie k dani z príjmov FO typ B.

Náležitosti nájomnej zmluvy

Podľa zákona č. 40/1964 Zb. Občianskeho zákonníka, Zmluva o nájme bytu musí obsahovať: označenie zmluvných strán; predmet nájmu a rozsah jeho používania; výšku nájomného; a výšku úhrady za plnenia spojené s užívaním bytu.

Pokiaľ ide o vyúčtovanie platieb za energie a služby, je kľúčové, ako je to definované v nájomnej zmluve. Ak sú tieto platby zahrnuté v jednej paušálnej sume nájomného bez rozlíšenia, prenajímateľ nemôže dodatočne žiadať nedoplatky ani nájomca preplatky. V prípade, že sú platby za služby dohodnuté ako zálohové, prenajímateľ musí vykonať riadne vyúčtovanie na základe dodaných podkladov od dodávateľov energií a správcu bytového domu. Nájomca má právo nahliadnuť do originálnych dokumentov týkajúcich sa vyúčtovania.

Zmeny v Občianskom zákonníku týkajúce sa nájmu

Nový občiansky zákonník prináša viaceré zmeny v oblasti nájomných vzťahov. Medzi kľúčové patria:

- Obmedzenie reťazenia nájomných zmlúv na dobu určitú: Predlžovanie zmlúv na dobu určitú bude obmedzené, aby sa predišlo nekonečnému predlžovaniu nájmu a posilnila sa pozícia nájomcu.

- Možnosť jednostranného zvyšovania nájomného: Pri zmluvách na dobu minimálne troch rokov bude môcť prenajímateľ zvýšiť nájomné až o 20% ročne, aj bez dohody s nájomcom, avšak s limitom obvyklého nájomného v danej lokalite.

- Rýchlejšie ukončenie nájmu: Prenajímatelia získajú nové možnosti odstúpenia od zmluvy, najmä v prípade porušenia povinností nájomcu, ako je neplatenie nájomného.

- Skrátenie lehoty na napadnutie neplatnosti ukončenia nájmu na súde: Nájomca bude mať kratšiu lehotu na podanie žaloby na súd v prípade neplatnosti výpovede alebo odstúpenia od zmluvy.

Tieto zmeny majú za cieľ modernizovať právnu úpravu nájomných vzťahov a priniesť väčšiu flexibilitu, pričom sa zároveň snažia o vyváženie práv a povinností prenajímateľa a nájomcu.