S príchodom nového roka 2026 vstupujú do platnosti významné legislatívne zmeny, ktoré sa dotknú predovšetkým podnikateľov v oblasti prenájmu automobilov a používania registračných pokladníc. Zákon č. 384/2025 Z. z. o evidencii tržieb a o zmene a doplnení niektorých zákonov, ktorý nadobúda účinnosť 1. januára 2026, výrazne rozširuje okruh predávajúcich povinných používať elektronickú registračnú pokladnicu (eKasa). Súčasne novela zákona o dani z pridanej hodnoty prináša zásadné úpravy v pravidlách odpočítavania DPH pri osobných motorových vozidlách.

Rozšírenie povinnosti používať pokladnicu eKasa od roku 2026

Nový zákon o evidencii tržieb, prijatý Národnou radou Slovenskej republiky dňa 3. decembra 2025, ruší väčšinu doterajších výnimiek a rozširuje povinnosť evidovať tržby prostredníctvom eKasy na široké spektrum podnikateľov. Táto povinnosť sa bude vzťahovať na každého predávajúceho, ktorý vykonáva činnosť považovanú za podnikanie alebo samostatne zárobkovú činnosť. Dôležité je, aby si každý predávajúci individuálne posúdil, či jeho činnosť spadá pod definíciu podnikania alebo samostatnej zárobkovej činnosti na základe príslušných právnych predpisov, ako sú živnostenský zákon, obchodný zákonník, alebo špecifické predpisy upravujúce jednotlivé profesie.

Koho sa to týka?

Povinnosť používať eKas sa od 1. januára 2026 vzťahuje na všetky služby uvedené v štatistickej klasifikácii ekonomických činností (SK NACE), okrem výnimiek definovaných v ustanovení § 3 ods. 2 zákona. To znamená, že aj podnikatelia poskytujúci prenájom automobilov, stavebné práce, rôzne remeslá, prenajímatelia nehnuteľností a mnohí ďalší, ktorí doteraz nemuseli používať registračnú pokladnicu, budú musieť svoje hotovostné tržby evidovať.

Príklady z praxe:

- Autoškola: Predávajúci na základe živnostenského oprávnenia prevádzkujúci autoškolu, ktorý prijíma úhradu za službu v hotovosti na predajnom mieste, je od 1. januára 2026 povinný ju evidovať v pokladnici eKasa a kupujúcemu vydať pokladničný doklad.

- Stavebné práce: Stavební robotníci vykonávajúci stavebné práce na základe oprávnenia na podnikanie, ktorí prijímajú úhradu v hotovosti za fakturované práce, budú od 1. januára 2026 povinní evidovať tieto tržby v pokladnici eKasa.

- Prenájom komerčných priestorov: Podnikateľ prenajímajúci komerčné priestory inému podnikateľovi v prípade prijatia tržby v hotovosti za prenájom bude od 1. januára 2026 podliehať povinnosti evidencie tržieb v pokladnici eKasa.

- Pestovateľské pálenice: Pestovateľské pálenice sú od 1. januára 2026 povinné používať pokladnicu eKasa pri evidencii tržieb za poskytovanú službu pálenia.

Povinnosti predávajúceho:

Predávajúci je povinný zaevidovať tržbu v systéme eKasa prostredníctvom pokladnice eKasa bez zbytočného odkladu po jej prijatí. V prípade technických problémov, ako je výpadok internetového signálu, sa oneskorené odoslanie dát do systému eKasa považuje za poruchu, ktorú je potrebné odstrániť do 96 hodín. V prípade poruchy pokladničného programu, hardvérových prostriedkov alebo iných komponentov on-line registračnej pokladnice, je predávajúci povinný obnoviť prevádzku najneskôr do 96 hodín od konca dňa, v ktorom k poruche došlo, alebo začať používať inú pokladnicu eKasa.

Náležitosti pokladničného dokladu:

Pokladničný doklad musí obsahovať zákonom ustanovené údaje, vrátane kódu pokladnice eKasa, identifikácie predávajúceho (DIČ, IČ DPH), dátumu a času, položkového rozpísania tovaru alebo služby, sadzby a výšky dane, celkovej sumy, QR kódu a overovacieho kódu predávajúceho. Označenie tovaru alebo služby musí byť jednoznačné a odlíšiteľné od iných tovarov či služieb. Nie je prípustné označenie len číselným znakom alebo alfanumerickým kódom. Napríklad pri oprave auta je potrebné špecifikovať konkrétne úkony ako výmena predných dverí alebo lakovanie karosérie.

Povinnosť umožniť bezhotovostnú platbu:

Od 1. mája 2026 vzniká predávajúcim povinnosť umožniť kupujúcemu vykonať platbu za predaj tovaru alebo poskytnutie služby bezhotovostne, a to pri tržbe presahujúcej 1 euro. Táto povinnosť sa uplatní za predpokladu, že predávajúci nie je držiteľom povolenia na odklad zasielania údajov do systému eKasa, na predajnom mieste je dostupné internetové pripojenie a nevyskytla sa technická prekážka znemožňujúca bezhotovostnú platbu. Predávajúci si môže zvoliť akýkoľvek štandardný bezhotovostný platobný prostriedok, ako sú platobné terminály, mobilné aplikácie alebo QR platby.

Certifikát eKASA - Žiadosť o nové autentifikačné údaje

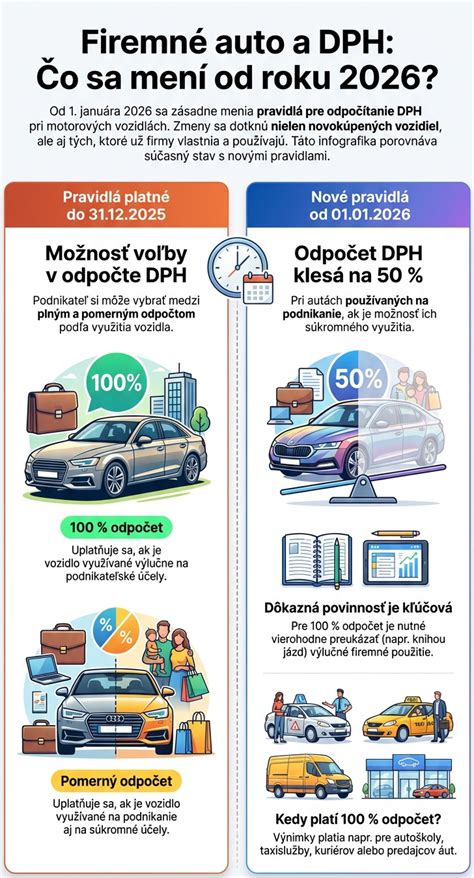

Zmeny v odpočítavaní DPH pri osobných motorových vozidlách od roku 2026

Novela zákona o DPH, účinná od 1. januára 2026, prináša radikálnu zmenu v pravidlách odpočítavania dane z pridanej hodnoty pri osobných motorových vozidlách (kategórie M1, L1e a L3e) a s nimi súvisiacich služieb.

Obmedzenie odpočtu DPH:

Od 1. januára 2026 dôjde k obmedzeniu práva na odpočet DPH na úrovni 50 % pri obstaraní motorového vozidla, ktoré je používané súčasne na podnikanie a na iný účel, ako aj pri používaní takýchto vozidiel na základe dlhodobej nájomnej zmluvy.

Výnimky z obmedzenia odpočtu DPH:

Obmedzenie odpočtu DPH sa nebude vzťahovať na vozidlá, ktoré sú používané výlučne na podnikanie. Medzi ne patria vozidlá určené na prepravu osôb za protihodnotu (napr. taxi služby), vozidlá používané na prenájom, vozidlá autoškôl a predvádzacie alebo testovacie vozidlá.

Povinnosť viesť záznamy pri výlučnom podnikaní:

Ak platiteľ používa vozidlo výlučne na podnikanie a chce si uplatniť 100 % odpočet DPH, je povinný viesť podrobné záznamy o používaní vozidla v elektronickej podobe. Od roku 2026 sa pri kontrole tohto využívania prihliadne aj na evidenciu z GPS monitoringu, ak je vozidlo vybavené systémom na sledovanie polohy. Tieto záznamy musia byť uchovávané po dobu 10 rokov.

Oznámenie o zmene používania vozidla:

Podnikatelia, ktorí chcú uplatniť 100 % odpočet DPH z dôvodu výlučného používania vozidla na podnikanie, musia túto skutočnosť oznámiť daňovému úradu na špeciálnom tlačive. V prípade zmeny spôsobu využívania vozidla je potrebné túto skutočnosť tiež oznámiť.

DPH pri prenájme automobilov:

Pri prenájme automobilov je kľúčové správne určenie miesta dodania služby pre účely DPH.

- Prenájom podnikateľovi v inom členskom štáte EÚ: Ak slovenský platiteľ DPH prenajme motorové vozidlo podnikateľovi registrovanému na DPH v inom členskom štáte EÚ, ktorý vozidlo využíva na podnikanie v danom štáte, miestom dodania je tento iný členský štát. Slovenský platiteľ vyfakturuje službu bez dane s poznámkou „prenesenie daňovej povinnosti“ a podá súhrnný výkaz.

- Prenájom podnikateľovi v tuzemsku: Ak slovenský platiteľ DPH prenajme motorové vozidlo slovenskému podnikateľovi, miestom dodania je tuzemsko. Slovenský platiteľ DPH si uplatní DPH v slovenskom daňovom priznaní a fakturuje slovenskému odberateľovi vrátane DPH.

- Dovoz nového motorového vozidla z iného členského štátu EÚ: Pri nadobudnutí nového dopravného prostriedku z iného členského štátu EÚ platí, že DPH sa platí vždy v krajine nadobudnutia, bez ohľadu na to, či je predávajúci alebo kupujúci platiteľom DPH.

Príklad z praxe:

Fyzická osoba s ťažkým zdravotným postihnutím, na ktorú sa vzťahuje výnimka z povinnosti používať pokladnicu eKasa, nemá od 1. mája 2026 povinnosť umožniť kupujúcemu bezhotovostnú platbu v zmysle § 15 zákona o evidencii tržieb.

Daňové dôsledky prenájmu automobilov

Zákon o dani z príjmov (ZDP) rieši aj príjmy z prenájmu hnuteľných vecí, vrátane motorových vozidiel. Pri prenájme automobilov je dôležité rozlíšiť, či ide o finančný alebo operatívny prenájom.

Odpisy automobilov:

Spoločnosť s. r. o. prenajímajúca osobný automobil, ktorého obstarávacia cena bola 50 000 €, si môže uplatniť ročný daňový odpis v súlade so zákonom. V prípade, že si časť daňového odpisu nemohla uplatniť v čase odpisovania majetku, môže si ho uplatniť aj v ďalších rokoch za predpokladu, že prenájom pokračuje.

Náklady na prevádzku vozidla:

Pri prenájme automobilu je dôležité správne rozlišovať náklady na prevádzku. Ak prenajímateľ nevedie knihu jázd, spotreba pohonných látok sa môže účtovať v pomere 50/50 DPH ako aj náklad. Ak by viedol knihu jázd, mohol by si uplatniť 100 % odpočet DPH aj náklad. Od roku 2026 sa mení pravidlo 80/20 na 50/50, pričom je potrebné dokazovať použitie na súkromné účely príslušným percentom.

Finančný lízing:

Finančný lízing predstavuje nájomný vzťah založený na oddelení právneho a ekonomického vlastníctva. Pri predčasnom ukončení lízingu z dôvodu neoprávnenej vady motora, ak nájomca odkúpi auto od prenajímateľa za kúpnu cenu vyššiu ako zostatková cena, nemusí upravovať základ dane.

Sankcie za porušenie povinností:

Nedodržanie povinností týkajúcich sa používania eKasy môže viesť k pokute od 330 eur do 3 300 eur za každý jednotlivý prípad porušenia. V závažných prípadoch môže pokuta dosiahnuť až 10 000 eur alebo môže dôjsť k zrušeniu živnostenského oprávnenia. Neumožnenie bezhotovostnej platby môže byť sankcionované pokutou do 1 500 eur, pri opakovaní až do 15 000 eur, a v krajných prípadoch aj zákazom činnosti na 72 hodín.

Dodržiavanie týchto nových pravidiel je kľúčové pre bezproblémové fungovanie podnikania v oblasti prenájmu automobilov a pre predchádzanie sankciám zo strany finančnej správy.

tags: #prenajom #automobilu #a #registracna #pokladna