Podnikanie na Slovensku často zahŕňa využívanie motorových vozidiel, či už vo vlastníctve firmy, alebo prostredníctvom prenájmu či súkromných vozidiel zamestnancov. V takýchto prípadoch je nevyhnutné venovať pozornosť dani z motorových vozidiel a súvisiacim povinnostiam, ako je podanie daňového priznania. Táto daň, kedysi známa ako cestná daň, má svoje špecifické pravidlá a výnimky, ktoré je dôležité poznať, aby sa predišlo prípadným komplikáciám. Tento článok poskytuje detailný prehľad o dani z motorových vozidiel, vrátane jej predmetu, daňovníkov, výpočtu a vplyvu prenájmu vozidiel na daňovú povinnosť.

Základné informácie o dani z motorových vozidiel

Daň z motorových vozidiel je upravená zákonom č. 361/2014 Z. z. a týka sa predovšetkým podnikateľských subjektov, fyzických aj právnických osôb, ktoré využívajú vozidlá na podnikanie. Správu tejto dane vykonáva štát prostredníctvom miestne príslušných daňových úradov. Daňové priznanie a samotné uhradenie dane je potrebné vykonať do 31. januára nasledujúceho roka, pričom ide o daň za predchádzajúce zdaňovacie obdobie.

Predmet dane z motorových vozidiel

Predmetom dane z motorových vozidiel je každé vozidlo, ktoré je evidované v Slovenskej republike a používa sa na podnikanie podľa Obchodného zákonníka, alebo na účely dosahovania príjmov z podnikania či inej samostatnej zárobkovej činnosti (napríklad súdni znalci, exekútori, športovci). Pod pojmom "používanie vozidla na podnikanie" sa rozumie aj dosahovanie príjmov z podnikania a z inej samostatnej zárobkovej činnosti podľa § 6 ods. 1 a 2 zákona č. 595/2003 Z. z. o dani z príjmov.

Definícia podnikania v zmysle § 2 Obchodného zákonníka hovorí o sústavnej činnosti vykonávanej samostatne podnikateľom vo vlastnom mene a na vlastnú zodpovednosť za účelom dosiahnutia zisku alebo na účel dosiahnutia merateľného pozitívneho sociálneho vplyvu. Sústavnosť je kľúčovým znakom podnikania, čo znamená úmysel vykonávať túto činnosť opakovane.

Vozidlá, ktoré nie sú predmetom dane

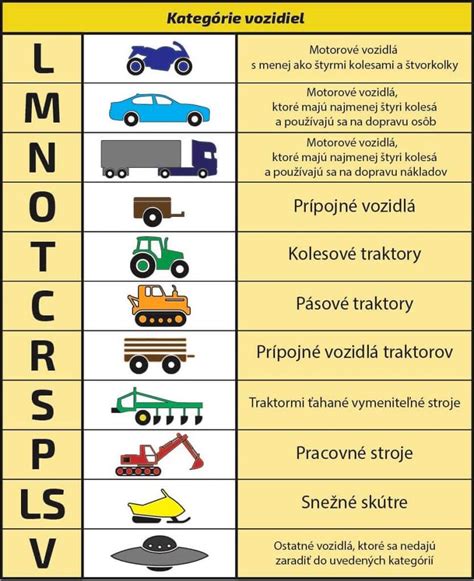

Nie všetky vozidlá podliehajú dani z motorových vozidiel. Medzi vozidlá, ktoré nie sú predmetom dane, patria napríklad:

- Vozidlá kategórií T a C (kolesové a pásové traktory)

- Vozidlá kategórie R (prípojné vozidlá za traktor)

- Vozidlá kategórie S (ťahané vymeniteľné stroje za traktory)

- Vozidlá kategórie P (pracovné stroje)

- Vozidlá kategórie LS (snehové skútre)

- Vozidlá kategórie V (ostatné vozidlá)

Taktiež vozidlá používané na skúšobné jazdy s evidenčným číslom, vozidlá obsahujúce písmeno M, H alebo S (M - novo zakúpené, H - historické, S - športové), ako aj vozidlá označené ako špeciálne vozidlá v osvedčení o evidencii, ktoré sú určené výlučne na vykonávanie špeciálnych činností bez možnosti prepravy, nie sú predmetom dane. Definíciu špeciálneho vozidla bližšie špecifikuje vyhláška č. 133/2018 Z. z. Je však dôležité poznamenať, že nákladné vozidlá s označením "špeciálne" a druhom karosérie (BA), ktoré sú určené na prepravu, sú predmetom dane z motorových vozidiel.

Príklady vozidiel, ktoré nie sú predmetom dane:

- Vozidlo - zdvíhacia plošina, v doklade označená ako „špeciálny automobil“ v zmysle vyhlášky č. 133/2018 Z. z., nie je určená na prepravu, preto spĺňa podmienky pre vylúčenie z predmetu dane.

- Podnikateľ používa na podnikanie vozidlo kategórie P - pracovný stroj. Toto vozidlo nie je predmetom dane z motorových vozidiel.

Oslobodenie od dane

Zákon o dani z motorových vozidiel zároveň definuje prípady, kedy je vozidlo síce predmetom dane, ale je od dane oslobodené. Tieto prípady sú uvedené v § 4 zákona a zahŕňajú:

- Vozidlá diplomatických misií a konzulárnych úradov, ak je zaručená vzájomnosť.

- Vozidlá používané výhradne v poľnohospodárskej výrobe a v lesnej výrobe.

- Vozidlá záchrannej zdravotnej služby, vozidlá banskej záchrannej služby, vozidlá horskej záchrannej služby, vozidlá leteckej záchrannej služby a vozidlá požiarnej ochrany.

- Vozidlá osobnej pravidelnej dopravy vykonávajúce prepravu na základe zmluvy o službách vo verejnom záujme.

Upozornenie: Daňovník má povinnosť v daňovom priznaní uviesť aj vozidlá, ktoré sú oslobodené od dane podľa § 4 zákona, a to na strane 3 v riadku 11 daňového priznania.

Príklady uplatnenia oslobodenia:

- Podnikateľ používa na podnikanie v poľnohospodárskej výrobe nákladné motorové vozidlo na prepravu plodín. V priebehu roka poskytne obci pomoc s verejnoprospešným účelom, napríklad bezplatnú prepravu stavebného materiálu obce alebo pomoc pri údržbe ciest. V takomto prípade, ak by sa vozidlo použilo aj na iný účel ako poľnohospodársku výrobu (napríklad na súkromné účely), nebude oslobodené od dane.

- Podnikateľ používa na podnikanie v poľnohospodárskej výrobe motorové vozidlo na prepravu plodín. Pre potreby svojej podnikateľskej činnosti sa rozhodne postaviť nový sklad. Ak na jeho postavenie použije vozidlo prednostne určené na prevoz plodín, toto vozidlo je oslobodené od dane z motorových vozidiel, pretože sa stále jedná o činnosť podporujúcu poľnohospodársku výrobu.

- Podnikateľ používa motorové vozidlo na podnikanie v poľnohospodárskej výrobe pri prevoze plodín. Toto vozidlo zároveň používa na vybavenie administratívnych vecí súvisiacich s podnikaním (napr. preberanie úradných listín na pošte, návšteva banky). Použitie vozidla na administratívne účely súvisiace s podnikaním sa považuje za podpornú činnosť pre poľnohospodársku výrobu, preto vozidlo zostáva oslobodené od dane.

Kto je daňovník dane z motorových vozidiel?

Daňovníkom dane z motorových vozidiel je fyzická alebo právnická osoba, ktorá:

- je zapísaná v doklade vozidla ako držiteľ vozidla,

- má v doklade ako držiteľa vozidla zapísanú svoju organizačnú zložku,

- používa vozidlo, v ktorého doklade je ako držiteľ zapísaná osoba, ktorá zomrela, zanikla alebo bola zrušená,

- používa vozidlo, v ktorého doklade je ako držiteľ zapísaná osoba, ktorá nepoužíva vozidlo na podnikanie.

Daňovníkom môže byť aj zamestnávateľ, ak vypláca zamestnancovi cestovné náhrady za použitie súkromného vozidla, ktoré sa nepoužíva na podnikanie u zamestnanca.

Príklady daňovníkov:

- Právnická osoba so sídlom v Bratislave má tri organizačné zložky (v Žiline, Košiciach a Trnave). Každá zložka používa vozidlá na podnikanie, ktorých sú držiteľmi. Daňovníkom dane z motorových vozidiel je právnická osoba so sídlom v Bratislave.

- Dcéra (živnostníčka) používa na podnikanie osobný automobil, ktorého držiteľom je jej otec (nie je podnikateľ). Daňovníkom je dcéra ako užívateľ vozidla na podnikanie, hoci nie je zapísaná ako držiteľ v dokladoch.

- Zamestnávateľ vypláca zamestnancovi cestovné náhrady za použitie súkromného vozidla zamestnanca na pracovnej ceste, pričom zamestnanec toto vozidlo nepoužíva na vlastné podnikanie. Daňovníkom je zamestnávateľ. Ak by zamestnanec toto vozidlo používal aj na svoju živnosť, daňovníkom by bol zamestnanec.

Základ dane a ročná sadzba dane

Kľúčovým prvkom pri dani z motorových vozidiel je správne určenie základu dane, od ktorého sa odvíja ročná sadzba dane.

- Elektromobily: Vozidlá kategórií L, M a N, ktorých jediným zdrojom energie je elektrina, majú nulovú ročnú sadzbu dane. Základ dane sa určuje podľa výkonu motora v kW.

- Osobné automobily (kategória L a M1): Základom dane je zdvihový objem valcov motora v cm³.

- Úžitkové vozidlá, autobusy a prípojné vozidlá (kategórie M2, M3, N1 až N3): Základom dane je najväčšia prípustná celková hmotnosť v tonách a počet náprav.

- Prípojné vozidlá (kategórie O1 až O4): Základom dane je samotné vozidlo.

Z vypočítaného základu dane sa následne určí ročná sadzba dane podľa príslušných príloh zákona.

Druh karosérie nákladných vozidiel

Pri nákladných vozidlách kategórie N zaviedla novela zákona rozlíšenie podľa druhu karosérie, čo je technický údaj uvedený v osvedčení o evidencii vozidla. Ročné sadzby dane sú rozlíšené podľa druhu karosérie, keďže ten ovplyvňuje spôsob používania a mieru zaťaženia vozidla.

- BA: Nákladný automobil (preprava tovaru).

- BB: Skriňový nákladný automobil (uzavretá karoséria, kabína integrovaná).

- BC: Ťahač návesu (určený na ťahanie návesov).

- BD: Ťahač prívesu (určený na ťahanie iných prívesov).

Pri vozidlách kategórie N3 (ťažké nákladné vozidlá nad 12 ton) sa pri určení sadzby zohľadňuje aj typ pruženia hnacej nápravy.

Sadzba dane z motorových vozidiel a jej úpravy

Zákon o dani z motorových vozidiel neurčuje jednotnú ročnú sadzbu dane. Sadzby sú rozdelené do viacerých príloh v závislosti od technickej kategórie vozidla a jeho parametrov (objem motora, výkon, hmotnosť, počet náprav).

Znižovanie a zvyšovanie ročnej sadzby dane:

Zákon predpokladá postupné znižovanie sadzby dane v prvých rokoch od prvej evidencie vozidla, ako aj postupné zvyšovanie sadzby po určitom období. Tieto pravidlá sa líšia pre rôzne kategórie vozidiel.

- Kategórie L, M1, N1, N2, O1 až O3: Sadzba sa znižuje postupne v prvých 108 mesiacoch (3x36 mesiacov). Po 156 mesiacoch sa sadzba zvyšuje.

- Kategórie M2, M3 a N3: Sadzba sa znižuje postupne v prvých 180 mesiacoch (5x36 mesiacov) a následne 12 mesiacov o 10%.

Zníženie sadzby pri ekologických vozidlách:

Ročná sadzba dane sa znižuje o 50 % pre:

- Hybridné motorové vozidlá alebo hybridné elektrické vozidlá.

- Vozidlá kategórií L, M a N s pohonom na stlačený zemný plyn (CNG) alebo skvapalnený zemný plyn (LNG).

- Vozidlá kategórií L, M a N na vodíkový pohon.

Ak bolo vozidlo v zdaňovacom období použité najmenej 60-krát v rámci kombinovanej dopravy, upravená ročná sadzba dane sa zníži ešte o ďalších 50 %.

Dátum prvej evidencie vozidla: Tento údaj, uvedený v technickom preukaze, je kľúčový pre správny výpočet zníženia alebo zvýšenia ročnej sadzby dane.

Preddavky na daň z motorových vozidiel

Daňovníci, ktorých daňová povinnosť v predchádzajúcom zdaňovacom období presiahla 700 €, sú povinní platiť preddavky na daň.

- Štvrťročné preddavky: Ak daňová povinnosť presiahla 700 € ale nepresiahla 8 300 €, platia sa štvrťročné preddavky vo výške 1/4 predpokladanej dane.

- Mesačné preddavky: Ak daňová povinnosť presiahla 8 300 €, platia sa mesačné preddavky vo výške 1/12 predpokladanej dane.

Preddavky sa neplatia, ak daňová povinnosť vznikla v priebehu zdaňovacieho obdobia, s výnimkou prípadu, keď daňová povinnosť vznikne 1. januára.

Vznik a zánik daňovej povinnosti

Daňová povinnosť vzniká prvým dňom mesiaca, v ktorom sa vozidlo stalo predmetom dane (t.j. začalo sa používať na podnikanie a je evidované na Slovensku).

Výnimky pri vzniku daňovej povinnosti:

- Pre právneho nástupcu daňovníka zrušeného bez likvidácie: prvý deň mesiaca nasledujúceho po zániku daňovníka.

- Pri zmene osoby daňovníka: prvý deň mesiaca nasledujúceho po mesiaci, v ktorom k zmene došlo.

Daňová povinnosť zaniká k poslednému dňu mesiaca, v ktorom došlo k:

- Vyradeniu alebo dočasnému vyradeniu vozidla z evidencie.

- Ukončeniu alebo prerušeniu podnikania.

- Zániku daňovníka bez likvidácie.

- Zmene držiteľa vozidla alebo ukončeniu použitia vozidla, ak je ako držiteľ zapísaná osoba, ktorá zomrela, zanikla, bola zrušená alebo nepoužíva vozidlo na podnikanie.

- Ukončeniu použitia vozidla zamestnávateľom (v prípade, ak zamestnávateľ len príležitostne využíva vozidlo na pracovné cesty).

- Vydaniu potvrdenia o odcudzení vozidla.

Vznik ani zánik daňovej povinnosti sa daňovému úradu osobitne neoznamuje, tieto skutočnosti sa uvedú až v daňovom priznaní.

Prenájom vozidla a daň z motorových vozidiel

Prenájom vozidla, či už formou operatívneho alebo finančného lízingu, má významný vplyv na daňovú povinnosť.

- Operatívny lízing: Ak firma alebo podnikateľ využíva vozidlo na základe operatívneho lízingu, daňové priznanie nepodáva a daň neplatí. Tieto povinnosti prechádzajú na lízingovú spoločnosť, ktorá je držiteľom vozidla.

- Finančný lízing: V prípade finančného lízingu, aj keď podnikateľ nie je do splatenia zmluvy vlastníkom vozidla, je ako držiteľ zapísaný v technickom preukaze. Preto je povinný podať daňové priznanie a zaplatiť daň.

- Používanie súkromného vozidla na podnikanie: Ak podnikateľ využíva svoje súkromné vozidlo na podnikateľské účely a vozidlo je evidované na fyzickú osobu (nie na firmu), povinnosť podať daňové priznanie má samotný podnikateľ.

Príklad z praxe:

Spoločnosť s.r.o. prenajíma osobný automobil - elektromobil. Ak je spoločnosť držiteľom vozidla, je zodpovedná za podanie daňového priznania a zaplatenie dane. V prípade, ak by išlo o operatívny lízing, túto povinnosť by mala lízingová spoločnosť.

Ing. Spoločnosť s.r.o. prenajíma osobný automobil - elektromobil (OC = 50 000 €). - časť daňového odpisu, kt.si nemohla uplatniť v čase odpisovania majetku si môže uplatniť aj v ďalších rokoch? (za predpokladu, že bude prenájom pokračovať) napr. 1. 2.

V tomto prípade, ak spoločnosť prenajíma elektromobil, ktorý je v jej majetku, a uplatňuje si daňové odpisy, neprevzaté daňové odpisy z dôvodu prenájmu by sa mali uplatniť v ďalších rokoch, pokiaľ prenájom pokračuje a vozidlo je naďalej v majetku spoločnosti.

Zmeny v legislatíve od 1. januára 2025

Od 1. januára 2025 nadobúdajú účinnosť nové pravidlá týkajúce sa dane z motorových vozidiel. Hlavnou zmenou je zrušenie doterajšieho systému znižovania ročnej sadzby dane v prvých rokoch od prvej evidencie vozidla. Namiesto toho sa zavádza postupné zvyšovanie sadzby o 10 % každé tri roky, maximálne do výšky 50 %. Zmeny sa dotknú aj podmienok pre zníženie sadzby pri ekologických vozidlách. Zníženie o 50 % sa bude uplatňovať len na vozidlá kategórií L, M1 a N1 s hybridným, vodíkovým pohonom alebo pohonom na CNG/LNG.

Dôležité upozornenia a rady

- Presné údaje: Vždy si overte správnosť údajov v technickom preukaze vozidla, najmä dátum prvej evidencie, kategóriu vozidla a jeho parametre.

- Včasnosť: Dodržiavajte termíny na podanie daňového priznania a zaplatenie dane (do 31. januára nasledujúceho roka).

- Konzultácia: V prípade nejasností alebo špecifických situácií sa odporúča konzultácia s daňovým poradcom alebo odborníkom na účtovníctvo.

- Evidencia: Pri používaní súkromného vozidla na podnikanie je nevyhnutné viesť knihu jázd, ak chcete plne uplatniť daňové náklady a DPH (v prípade platcov DPH).

Správne pochopenie a aplikácia pravidiel dane z motorových vozidiel a pravidiel súvisiacich s prenájmom vozidiel je kľúčové pre bezproblémové fungovanie podniku a optimalizáciu daňových nákladov.