V súčasnosti sa podmienky prenájmu nehnuteľností prostredníctvom medzinárodných digitálnych platforiem, ako sú napríklad Booking či Airbnb, výrazne menia. Každý, kto využíva nehnuteľnosti na ďalšiu zárobkovú činnosť, musí počítať s novými a aktualizovanými daňovými povinnosťami. Od januára 2023 nadobudla účinnosť povinnosť pre ubytovacie platformy nahlasovať finančnej správe príjmy z poskytovaných ubytovacích služieb. Toto opatrenie má za cieľ zabezpečiť transparentnosť a spravodlivé zdaňovanie príjmov plynúcich z krátkodobých prenájmov, ktoré sa v posledných rokoch stali významným segmentom trhu.

Krátkodobý prenájom vs. dlhodobé bývanie: Kľúčové rozdiely

Rozhodnutie prenajímať nehnuteľnosť cez digitálne platformy zvyčajne znamená, že ide o krátkodobý a opakujúci sa prenájom. V takomto prípade prenajímateľ často poskytuje aj iné než základné služby spojené s bývaním. Môže ísť napríklad o upratovanie, pranie posteľnej bielizne či dokonca raňajky, čím sa poskytované služby približujú hotelovým. Toto sa zásadne líši od situácie, keď je nehnuteľnosť prenajímaná na dlhodobé bývanie, kde sú služby obmedzené na základné zabezpečenie bývania.

Pri prenajímaní bytu či chaty cez digitálne platformy sa tak spravidla jedná o poskytovanie ubytovacích služieb. Tieto služby, pokiaľ ide o krátkodobé hotelové, turistické a obdobné ubytovanie, nie je možné oslobodiť od dane z pridanej hodnoty (DPH). V súčasnosti podliehajú zníženej sadzbe DPH vo výške 10 %. Samozrejme, z príjmov z takýchto ubytovacích služieb je nevyhnutné platiť aj daň z príjmov.

Daňové povinnosti prenajímateľa: Čo treba vedieť

Každý prenajímateľ, ktorý využíva digitálne platformy na sprostredkovanie prenájmu, musí dodržiavať zákonné daňové povinnosti. V prvom rade je to podanie daňového priznania k dani z príjmov. Toto daňové priznanie musí prenajímateľ podať elektronicky do 31. marca nasledujúceho roka. V prípade, ak si podnikateľ (alebo fyzická osoba s príjmami z prenájmu) predĺži lehotu na podanie daňového priznania, môže tak urobiť do 30. júna.

Okrem dane z príjmov sa pri poskytovaní ubytovacích služieb prenajímatelia nemôžu zabúdať ani na daň za ubytovanie, ktorá sa platí príslušnej obci. Táto daňová povinnosť vzniká v deň poskytnutia ubytovania a zaniká dňom ukončenia ubytovania. Podrobnejšie podmienky týkajúce sa tejto dane by mal prenajímateľ hľadať na internetových stránkach obce, v ktorej sa prenajímaná nehnuteľnosť nachádza.

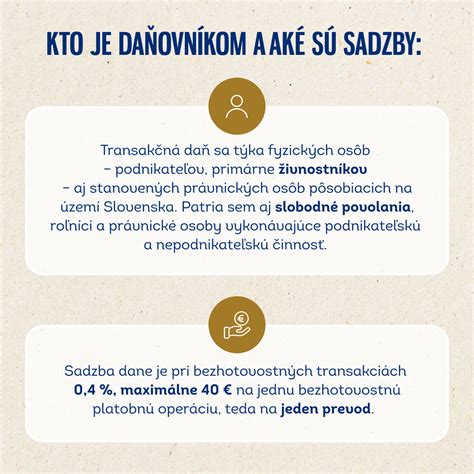

Od apríla 2025 vstupuje do platnosti ďalšia novinka, ktorá sa dotkne podnikateľov a teda aj prenajímateľov - daň z finančných transakcií. Táto daň bude vo výške 0,4 % z bezhotovostnej transakcie, s maximálnym limitom 40 eur. Zdanenie sa bude vzťahovať aj na výber hotovosti z bankomatu či banky, a to sadzbou 0,8 %. Táto daň z finančných transakcií má za cieľ zdanenie finančných operácií a mala by prispieť k vyrovnanejšiemu daňovému prostrediu. Od tejto dane budú oslobodené platby daní a odvodov, ako aj prevody finančných prostriedkov medzi účtami toho istého daňovníka v rámci jednej banky.

Zrážková daň a medzinárodné platformy

Prenajímatelia sa pri poskytovaní ubytovania cez digitálne platformy môžu stretnúť aj so zrážkovými daňami. Režim zrážkovej dane sa však uplatňuje len vtedy, ak digitálna platforma nemá na Slovensku zaregistrovanú svoju stálu prevádzkareň. Zrážková daň sa platí z poplatkov za sprostredkovanie, ktoré prenajímatelia uhrádzajú týmto platformám, ak si chcú tieto poplatky uplatniť ako daňový náklad.

Je dôležité si uvedomiť, že medzinárodné platformy ako Airbnb či Booking majú od januára 2023 povinnosť nahlasovať finančnej správe príjmy z ubytovacích služieb. Prvýkrát tak tieto platformy nahlasovali údaje za rok 2023 na začiatku tohto roka. Finančná správa tak získava detailné informácie o tom, aké služby daný prenajímateľ poskytuje a aký príjem dosiahol, čo jej umožňuje porovnávať tieto údaje s podaným daňovým priznaním prenajímateľa.

Rozdiel medzi prenájmom bez živnosti a so živnosťou

Prenajímať nehnuteľnosť je možné bez živnostenského oprávnenia, ale aj na základe živnosti. Rozdiel spočíva najmä v rozsahu poskytovaných služieb. Ak prenajímateľ "neposkytuje iné než základné služby spojené s prenájmom", nepotrebuje na prenájom živnostenské oprávnenie. V takom prípade sa na neho vzťahujú pravidlá pre príjmy podľa § 6 ods. 3 zákona o dani z príjmov. Tieto fyzické osoby-prenajímatelia si nemôžu uplatniť paušálne výdavky vo výške 60 % z príjmov, ale musia si uplatniť len reálne preukázateľné výdavky.

Ak však prenajímateľ v rámci prenájmu poskytuje širšie spektrum služieb (napr. stravovanie, pravidelné upratovanie nad rámec základného štandardu), prenajíma nehnuteľnosť na základe živnostenského oprávnenia. V tomto prípade ide o príjmy zo živnosti podľa § 6 ods. 1 písm. b) ZDP a prenajímateľ má možnosť uplatniť si výhodnejšie paušálne výdavky, ako aj odpočítať DPH. Zároveň mu však vzniká povinnosť platiť odvody do Sociálnej a zdravotnej poisťovne.

Uplatňovanie daňových nákladov: Kedy a aké?

Pri prenájme nehnuteľností je dôležité rozlišovať, či je byt zaradený do obchodného majetku alebo ostáva v osobnom majetku prenajímateľa.

Ak je byt zaradený v obchodnom majetku:

- Odpisy: Cena prenajímanej nehnuteľnosti sa dá zohľadniť prostredníctvom odpisov. Nevýrobné budovy, teda aj byty, sa odpisujú 40 rokov. Ročný odpis sa vypočíta ako vstupná cena deleno 40.

- Oprava a údržba: Do nákladov je možné zahrnúť opravy a údržbu bytu. Do tejto kategórie patria aj technické zhodnotenia, ktoré predstavujú rozsiahlejšie rekonštrukcie, napríklad výmena okien, zníženie stropu či prístavba balkóna. Rozdiel medzi opravou a technickým zhodnotením spočíva v tom, že opravy idú do nákladov hneď v danom roku, zatiaľ čo technické zhodnotenie sa odpisuje dlhodobo.

- Splátky hypotéky: Samotné splátky hypotéky nie sú daňovým nákladom, nakoľko ide o cash-flow. Do daňových nákladov však vstupujú úroky z úveru.

Ak byt ostáva v osobnom majetku:

- Prenajímateľ si môže uplatniť len reálne preukázateľné výdavky. Tieto výdavky sa týkajú najmä prevádzky nehnuteľnosti, ako sú energie (elektrina, plyn, voda, teplo), upratovanie spoločných priestorov, odvoz smetí, prípadne aj drobné opravy.

- Paušálne výdavky vo výške 60 % z príjmov sú v tomto prípade neprípustné.

Výhody a nevýhody zaradenia nehnuteľnosti do obchodného majetku:

- Výhoda: Širšie uplatnenie daňových výdavkov, čo môže viesť k nižšej daňovej povinnosti.

- Nevýhoda: Zdanenie príjmu pri neskoršom predaji nehnuteľnosti. Príjem z predaja je oslobodený od dane až po 5 rokoch od vyradenia z obchodného majetku. Počas týchto 5 rokov sa zdaní rozdiel medzi predajnou cenou a zostatkovou cenou po uplatnení všetkých odpisov.

Kedy je možné nezdaniť nájomné?

Príjmy z prenájmu nehnuteľnosti do výšky 500 eur za zdaňovacie obdobie sú oslobodené od dane z príjmov. Ak teda celkové ročné príjmy z prenájmu nepresiahnu túto sumu, prenajímateľ nemusí podávať daňové priznanie a platiť daň z príjmov. Toto oslobodenie sa uplatňuje podľa § 9 ods. 1 písm. u) ZDP. Je dôležité poznamenať, že toto oslobodenie sa týka len príjmov z prenájmu podľa § 6 ods. 3 ZDP.

Pri výpočte oslobodenia od dane z príjmov z prenájmu je potrebné zohľadniť aj prípadné iné príjmy, ktoré by mohli ovplyvniť celkovú daňovú povinnosť. Napríklad, ak daňovník dosiahne aj príjmy z iných samostatných zárobkových činností, môže sa uplatniť kombinácia oslobodení.

Prenajímanie a elektronická komunikácia s finančnou správou

V súčasnosti platí povinnosť elektronickej komunikácie s daňovým úradom pre mnohé subjekty, vrátane firiem a fyzických osôb - podnikateľov. Od 1. januára 2018 majú túto povinnosť všetky právnické osoby zapísané v obchodnom registri a od 1. júla 2018 aj fyzické osoby - podnikatelia registrovaní pre daň z príjmov.

Elektronické podávanie daňových priznaní a iných dokumentov šetrí čas a peniaze. Prenajímateľ-živnostník (podnikajúci podľa § 6 ods. 1 zákona o dani z príjmov) komunikuje s finančnou správou povinne elektronicky. Prenajímateľ podľa § 6 ods. 3 zákona o dani z príjmov (bez živnostenského oprávnenia) túto povinnosť nemá, avšak elektronické podávanie sa aj napriek tomu odporúča.

Pre elektronickú komunikáciu je potrebné sa registrovať na portáli finančnej správy. Možnosti registrácie zahŕňajú prihlásenie prostredníctvom mena a hesla, alebo využitie eID karty (elektronický občiansky preukaz). Po registrácii je možné prihlasovať sa a odosielať dokumenty z ktoréhokoľvek počítača.

V prípade zabudnutia hesla je možné si nechať vygenerovať nové heslo cez príslušnú sekciu na portáli finančnej správy. Ak používateľ využíva eID kartu, je potrebné sa cez portál slovensko.sk registrovať a vykonať autorizáciu na daňový subjekt.

Dôležité aspekty pre prenajímateľov

- Registračná povinnosť: Každá fyzická osoba, ktorá začne prenajímať nehnuteľnosť, je povinná do konca mesiaca nasledujúceho po mesiaci, v ktorom začala prenajímať, požiadať o registráciu na daňovom úrade. Daňový úrad jej pridelí DIČ, pod ktorým bude podávať daňové priznania a komunikovať s finančnou správou. Ak už fyzická osoba DIČ má pridelené (napr. kvôli inému podnikaniu), nemusí sa opäť registrovať. Pokuta za nesplnenie registračnej povinnosti môže byť od 60 € až do 20 000 €.

- Evidencia: Prenajímatelia podľa § 6 ods. 3 zákona o DPH môžu použiť klasický zošit, účtovný softvér alebo obyčajné tabuľky na vedenie evidencie. Prenajímatelia-živnostníci to majú jednoduchšie a postačia im menej tabuliek.

- DPH: Ak ide o prenájom nehnuteľnosti, ktorej účelom v kolaudačnom rozhodnutí je bývanie, prenájom je oslobodený od DPH. Nie je teda možné si odpočítať DPH z príslušných vstupov. Ak ide o prenájom nehnuteľnosti s iným stanoveným účelom, pri prenájme podnikateľskému subjektu sa prenajímateľ-platiteľ DPH môže rozhodnúť, či k nájomnému bude fakturovať DPH (vtedy si vstupnú DPH môže odpočítať) alebo prenájom oslobodí. Ak však nehnuteľnosť prenajíma živnostník v rámci svojej živnosti a ide o širšie koncipované ubytovacie služby, nájomné podlieha DPH.

- Spoluvlastníctvo: V prípade podielového spoluvlastníctva si vlastníci rozdelia príjmy a výdavky podľa ich spoluvlastníckych podielov. Pri bezpodielovom spoluvlastníctve si príjmy a výdavky môžu rozdeliť ľubovoľným pomerom, no rovnakým pomerom si musia rozdeliť aj výdavky.

Záverom, prenájom nehnuteľností cez digitálne platformy prináša nové výzvy a povinnosti. Je nevyhnutné informovať sa o aktuálnych legislatívnych zmenách a zodpovedne pristupovať k plneniu daňových a iných zákonných povinností, aby sa predišlo prípadným sankciám a zabezpečil sa hladký priebeh prenájmu.

tags: #prenajom #a #elektronicka #komunikacia