Predaj garáže, rovnako ako predaj iného majetku, predstavuje účtovný prípad, ktorý má svoje špecifické pravidlá v slovenskom účtovnom a daňovom systéme. Pochopenie týchto pravidiel je kľúčové pre správne zaúčtovanie transakcie a minimalizáciu daňových povinností. Tento článok sa zameriava na účtovné aspekty predaja garáže, vrátane jej klasifikácie, oceňovania, účtovania o zostatkovej cene a daňových dôsledkov súvisiacich s predajom.

Klasifikácia a účtovné obdobie

V slovenskom účtovníctve sa účtovné jednotky riadia zákonom č. 431/2002 Z. z. o účtovníctve. Podľa § 17 ods. 1 zákona o účtovníctve, účtovná jednotka účtuje a vykazuje účtovné prípady v období, s ktorým časovo a vecne súvisia. Toto obdobie sa nazýva účtovné obdobie. Účtovným obdobím môže byť aj hospodársky rok, pričom jeho zmena je možná len k prvému dňu kalendárneho mesiaca (§ 17 ods. 4 a 5).

Pre účely zatriedenia do veľkostných skupín sa posudzuje splnenie podmienok za dve po sebe bezprostredne predchádzajúce účtovné obdobia (§ 17a ods. 10). Celková suma majetku sa pritom zisťuje zo súvahy v ocenení upravenom o položky podľa § 26 ods. 9.

Účtovné záznamy a ich spracovanie

Základným pravidlom je, že účtovná jednotka je povinná viesť účtovníctvo ako sústavu účtovných záznamov podľa § 31 (§ 17 ods. 5). Medzi účtovné záznamy patria najmä účtovné doklady, účtovné zápisy, účtovné knihy, odpisový plán, inventúrne súpisy, účtový rozvrh, účtovná závierka a výročná správa. Účtovné jednotky sú povinné viesť účtovníctvo a zostavovať účtovnú závierku v peňažných jednotkách meny euro a v štátnom jazyku (§ 17 ods. 7 a 8).

Pri predaji garáže, ktorá je súčasťou dlhodobého hmotného majetku, je nevyhnutné správne zaúčtovať jej vyradenie z majetku. To zahŕňa zaúčtovanie predajnej ceny, ako aj zostatkovej ceny predávaného majetku.

Oceňovanie a zostatková cena garáže

V súlade s rámcovou účtovou osnovou podľa § 13 ods. 1 je účtovná jednotka povinná zostaviť účtový rozvrh, v ktorom uvedie syntetické účty, analytické účty a podsúvahové účty. Pri predaji majetku, ako je garáž, je kľúčové správne určiť jej zostatkovú cenu. Zostatková cena predstavuje rozdiel medzi obstarávacou cenou majetku a sumou oprávok, ktoré boli na tento majetok doteraz zaúčtované.

Podľa § 19 ods. 3 písm. b) zákona o dani z príjmov, pri predaji hmotného majetku je daňovým výdavkom zostatková cena alebo pomerná časť zostatkovej ceny vzťahujúca sa na predanú alebo likvidovanú časť majetku. Toto ustanovenie je kľúčové pre správne určenie daňového dopadu predaja garáže.

Predaj garáže ako daňový výdavok

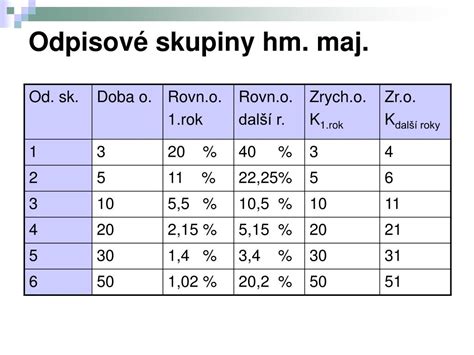

Pri predaji garáže, ktorá je zaradená do konkrétnej odpisovej skupiny, je dôležité sledovať ustanovenia zákona o dani z príjmov, ktoré upravujú daňovú uznateľnosť zostatkovej ceny. Napríklad, pri predaji budov a stavieb zaradených do odpisovej skupiny 6, je daňová zostatková cena uznaným daňovým výdavkom len do výšky príjmov z predaja zahrnutých do základu dane (§ 19 ods. 3 písm. b) bod 1).

Príklad: Ak spoločnosť predá administratívnu budovu (zaradenú do odpisovej skupiny 6) za 300 000 €, pričom jej daňová zostatková cena je 350 000 €, daňovým výdavkom bude len 300 000 €. Rozdiel 50 000 € bude pripočítateľnou položkou k výsledku hospodárenia.

V prípade, ak sa garáž predáva ako súčasť podnikania, napríklad ak ide o garáž, ktorá bola účtovaná ako tovar, platia odlišné pravidlá. Ak sa takáto nehnuteľnosť predáva za cenu nižšiu ako bola cena obstarania, tento rozdiel sa posudzuje podľa toho, či sa na ňu vzťahuje ustanovenie § 19 ods. 3 písm. b) zákona o dani z príjmov, ktoré sa týka budov a stavieb zaradených do odpisovej skupiny 6.

Technické zhodnotenie a jeho predaj

V prípade, ak bolo na prenajatej garáži vykonané technické zhodnotenie, jeho zostatková cena pri predaji alebo likvidácii sa posudzuje podľa rovnakých pravidiel ako pri predaji iného hmotného majetku. Podľa § 22 ods. 6 písm. d) zákona o dani z príjmov, technické zhodnotenie prenajatého majetku vyššie ako 1 700 eur vykonané a odpisované nájomcom je iným majetkom. Ak prenajímateľ odkúpi technické zhodnotenie od nájomcu, nájomca postupuje podľa ustanovenia § 19 ods. 3 písm. b) zákona o dani z príjmov.

Likvidácia majetku a jej daňové dôsledky

Pri likvidácii garáže, napríklad v súvislosti s výstavbou nového objektu, sa uplatňujú špecifické pravidlá. Zostatková cena zlikvidovaného majetku sa podľa § 19 ods. 3 písm. b) bod 2 zákona o dani z príjmov nezapočítava priamo do daňových výdavkov, ale zvyšuje obstarávaciu (vstupnú) cenu nového majetku. To platí tak pre daňové, ako aj pre účtovné účely.

Príklad: Ak spoločnosť zbúrala staršiu výrobnú halu s daňovou zostatkovou cenou 15 000 € a postavila na jej mieste nový sklad, táto suma 15 000 € sa pripočíta k obstarávacej cene nového skladu a bude sa z nej uplatňovať daňové odpisy.

Záväzky a povinnosti účtovnej jednotky

Účtovná jednotka je povinná zostaviť účtovnú závierku najneskôr do šiestich mesiacov od dátumu, ku ktorému sa zostavuje, ak osobitný predpis neustanovuje inak (§ 17 ods. 5). Na zostavenej účtovnej závierke musí byť pripojený podpisový záznam štatutárneho orgánu alebo zodpovednej osoby.

Pri predaji garáže je nevyhnutné dodržať všetky účtovné a daňové predpisy, aby sa zabezpečila správnosť účtovania a minimalizovali potenciálne sankcie. V prípade nejasností je vždy vhodné konzultovať situáciu s odborníkom na účtovníctvo a dane.

tags: #predaj #garaze #v #uctovnictve