Financovanie vlastného bývania je pre mnohých Slovákov dlhodobým snom, no zároveň predstavuje jednu z najväčších finančných výziev. Vzhľadom na rastúce ceny nehnuteľností a regulácie bánk, ktoré zvyčajne financujú maximálne 80 % hodnoty nehnuteľnosti, sa zvyšuje potreba vlastných zdrojov. Zvyšných minimálne 20 % musí klient pokryť z vlastného vrecka, čo kladie dôraz na včasné a zodpovedné plánovanie. V tomto kontexte sa čoraz viac ľudí pýta: „Ako sa na hypotéku pripraviť?“ Odpoveď spočíva v disciplíne, včasnom plánovaní a efektívnom využívaní dostupných finančných nástrojov, vrátane štátnej podpory a stavebného sporenia.

Štátna podpora pre mladých: Daňový bonus na úroky z hypotéky

Štát sa snaží aktívne podporovať mladých ľudí pri nadobúdaní vlastného bývania prostredníctvom rôznych foriem pomoci. Jednou z kľúčových je daňový bonus na zaplatené úroky z hypotekárneho úveru pre žiadateľov do 35 rokov. Táto podpora je určená na účely kúpy, výstavby alebo zmeny dokončenej stavby nehnuteľnosti, ktorá slúži na bývanie.

Ako funguje daňový bonus?

Podpora spočíva v tom, že štát prepláca časť úrokov z hypotéky, a to formou daňového bonusu. Je dôležité si uvedomiť, že ide o formu daňového bonusu, čo znamená, že žiadateľ musí aktívne pracovať a odvádzať dane štátu, aby mohol túto podporu využiť. Príjem žiadateľa (alebo spoločný príjem manželov) musí spĺňať stanovené limity, ktoré sa odvíjajú od priemernej mesačnej mzdy v národnom hospodárstve za predchádzajúci kalendárny rok.

Podmienky a zmeny v podpore:

Je nevyhnutné sledovať aktuálne legislatívne zmeny, ktoré sa týkajú výšky príjmových limitov a výšky daňového bonusu. Napríklad, pre zmluvy uzatvorené do 31. decembra 2023 platili iné pravidlá ako pre tie uzatvorené od 1. januára 2024.

Pre zmluvy uzavreté do 31. decembra 2023:

- Príjem žiadateľa: maximálne 1,3-násobok priemernej mesačnej mzdy (pre manželov 2,6-násobok).

- Daňový bonus: 50 % zo zaplatených úrokov, maximálne z 50 000 eur, najviac 400 eur ročne po dobu piatich rokov.

Pre zmluvy uzavreté od 1. januára 2024:

- Príjem žiadateľa: maximálne 1,6-násobok priemernej mesačnej mzdy (pre manželov 3,2-násobok).

- Daňový bonus: 50 % z celkovej výšky zaplatených úrokov, najviac 1 200 eur ročne po dobu piatich rokov.

- Podmienka: nehnuteľnosť sa nesmie prenajímať.

Príklad uplatnenia daňového bonusu (pred zmenou od 2024):

Mladý pár, Stan a jeho manželka (obaja do 35 rokov), si vybavili hypotéku vo výške 100 000 eur. Ich spoločný príjem spĺňal podmienku do 2,6-násobku priemernej mesačnej mzdy. V roku 2023 zaplatili na úrokoch 1 200 eur. Z tejto sumy sa pre účely bonusu počítalo 50 000 eur, z ktorých zaplatili úroky vo výške 600 eur. Stan si mohol uplatniť 50 % z tejto sumy, teda 300 eur, čo bolo menej ako maximálnych 400 eur ročne. Tento daňový bonus si mohol uplatniť v daňovom priznaní za rok 2023.

Je dôležité si uvedomiť, že na daňový bonus má nárok iba jeden z dlžníkov, ak sú manželia alebo spoludlžníci.

Stavebné sporenie: Stabilná cesta k vlastnému bývaniu s podporou štátu

Stavebné sporenie predstavuje účelový, štátom podporovaný produkt stavebných sporiteľní, ktorý je primárne určený na financovanie bývania. Jeho hlavnou výhodou je možnosť získať úver s garantovanou úrokovou sadzbou počas celej doby splácania, čo prináša finančnú stabilitu.

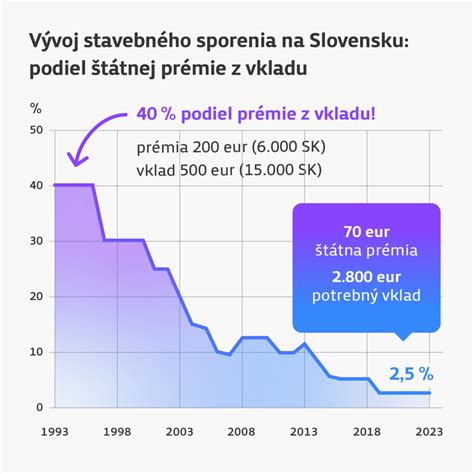

Štátna prémia na stavebné sporenie:

Štát podporuje stavebné sporenie formou ročnej štátnej prémie, ktorá je nepodliehajúca dani z príjmov. Táto prémia sa vypláca stavebnému sporiteľovi na jednu zmluvu, ak sú splnené zákonné podmienky. V roku 2024 je maximálna výška štátnej prémie 70 eur, pričom na jej získanie je potrebné v priebehu kalendárneho roka vložiť na účet stavebného sporenia 1000 eur (teda v priemere 83,33 eur mesačne).

Výhody stavebného sporenia:

- Garantovaná úroková sadzba: Úroková sadzba stavebného úveru je fixná počas celej doby splácania, čo znamená predvídateľné splátky.

- Možnosť získať úver bez zabezpečenia: Niektoré produkty umožňujú získať stavebný úver do určitej výšky bez nutnosti zakladania nehnuteľnosti alebo bez skúmania príjmov. Napríklad, ČSOB Stavebná sporiteľňa ponúka úver do 500-tisíc korún bez zabezpečenia, Prvá stavebná sporiteľňa do jedného milióna korún a Wüstenrot stavebná sporiteľňa do 400-tisíc korún.

- Flexibilné použitie prostriedkov: Stavebná sporiteľňa môže uvoľniť až 80 % cieľovej sumy ihneď po schválení úveru, bez nutnosti predchádzajúceho dokladovania účelu použitia. Účel je potrebné doložiť do jedného roka.

- Kombinovateľnosť s hypotékou: Stavebné sporenie je možné výhodne kombinovať s hypotékou, napríklad na prefinancovanie pozemku bez jeho zakladania.

Nevýhody stavebného sporenia:

- Dlhšia čakacia doba na úver: Získanie riadneho stavebného úveru zvyčajne trvá dlhšie, často dva až päť rokov, v závislosti od výšky vkladu a pravidelnosti sporenia.

- Poplatky: Stavebné sporiteľne si účtujú poplatok za uzatvorenie zmluvy, ktorý býva vo výške jedného percenta z cieľovej sumy.

- Menej výhodné úročenie sporenia: Úrokové sadzby na sporiacej časti stavebného sporenia bývajú často nižšie v porovnaní s inými sporiacimi produktmi. Pri úverových tarifách Prvej stavebnej sporiteľne je úročenie len 0,1 % ročne, v produkte Benefit ČSOB Stavebnej sporiteľne sa vklady ani neúročia.

Medziúvery a iné formy financovania

Ak potrebujete financie na bývanie ihneď a nemáte dostatočne nasporené, stavebné sporiteľne ponúkajú aj tzv. medziúvery (napr. produkt môjÚVER od PSS), ktoré umožňujú začať s rekonštrukciou alebo kúpou skôr. Tieto produkty môžu preklenúť obdobie, kým si nevytvoríte dostatočné úspory na stavebný úver, alebo môžu slúžiť ako doplnok k hypotéke.

Mali by ste si vziať hypotéku od banky alebo hypotekárneho makléra?

Dôležitosť plánovania a finančnej rezervy

Bez ohľadu na zvolený spôsob financovania bývania, kľúčom k úspechu je dôkladné plánovanie a vytvorenie realistického finančného plánu. Rekonštrukcia domu či kúpa nehnuteľnosti často prinášajú nečakané výdavky, preto je nevyhnutné mať pripravenú finančnú rezervu. Odporúča sa počítať s 10 % až 20 % z celkového rozpočtu na neočakávané náklady, najmä pri starších domoch alebo zložitých projektoch.

Kľúčové kroky pri plánovaní:

- Definovanie cieľa: Jasne si stanovte, čo chcete rekonštrukciou alebo kúpou dosiahnuť.

- Realistický rozpočet: Stanovte si finančný rámec a nezabudnite na rezervu.

- Výber realizátora: Premyslite si, kto bude práce vykonávať.

- Harmonogram prác: Rozplánujte si etapy rekonštrukcie.

- Sledovanie výdavkov: Majte detailný prehľad o nákladoch a pravidelne kontrolujte čerpanie rezervy.

- Vyhnite sa impulzívnym úpravám: Nepridávajte ďalšie práce, ktoré nie sú prioritné.

- Flexibilita: Buďte pripravení na zmeny, ktoré môžu nastať počas procesu.

- Konzultácia s odborníkmi: Využite rady realitných maklérov či finančných poradcov.

V konečnom dôsledku, výhodnosť konkrétnych finančných produktov je vždy individuálna a závisí od vašich osobných možností, potrieb a cieľov. Včasné plánovanie, disciplína v sporení a využívanie dostupných foriem štátnej podpory vám však môžu výrazne pomôcť splniť si sen o vlastnom bývaní.