Možnosť prenajať si parkovacie miesto alebo garáž sa stáva v moderných mestách čoraz relevantnejšou témou. S rastúcou urbanizáciou a obmedzeným priestorom sa parkovanie stáva výzvou nielen pre obyvateľov, ale aj pre firmy. Tento článok sa podrobne venuje problematike prenájmu parkovacieho miesta ako formy prenájmu nehnuteľnosti, pričom zohľadňuje daňové aspekty, právne rámce a praktické rady pre prenajímateľov aj nájomcov.

Registračná a daňová povinnosť prenajímateľa

Každý vlastník nehnuteľnosti, ktorý ju prenajíma, má daňovú povinnosť zahrnúť príjmy z prenájmu do svojho daňového priznania. Táto povinnosť sa týka aj prenájmu častí nehnuteľností, avšak s dôležitou výnimkou: prenájom parkovacieho miesta ako samostatnej jednotky obvykle nepodlieha tým istým registračným povinnostiam ako prenájom bytov či nebytových priestorov.

Podľa dostupných informácií, prenájom parkovacieho miesta ako samostatného poskytnutia nie je explicitne spomínaný ako dôvod na registráciu na daňovom úrade, na rozdiel od prenájmu bytov, nebytových priestorov alebo častí nehnuteľností. Napriek tomu, je dôležité si uvedomiť, že príjmy z akéhokoľvek prenájmu podliehajú zdaneniu. Ak prenajímateľ nezaregistruje svoju činnosť, hrozí mu pokuta.

Základ dane z príjmov z prenájmu si môže prenajímateľ znížiť o výdavky súvisiace so správou a údržbou prenajímanej nehnuteľnosti. Ak prenajímaná nehnuteľnosť nie je zaradená do obchodného majetku firmy, vlastník si môže uplatniť výdavky na prevádzku budovy, ako sú elektrina, plyn, voda, internet, čiastočne aj náklady na údržbu a opravy. Dôležité je, že výdavky ako daň z nehnuteľnosti alebo poistenie sa zvyčajne nedajú priamo odpočítať od základu dane z príjmov z prenájmu, ak nehnuteľnosť nie je v obchodnom majetku.

V prípade, že prenajímaná nehnuteľnosť je súčasťou obchodného majetku, alebo ak je to pripojené k nájomnej zmluve so zoznamom zariadenia, náklady na nábytok či spotrebiče môžu byť zahrnuté do výdavkov. Úroky z úveru na prenajímanú nehnuteľnosť je možné si odpočítať len v prípade, ak je nehnuteľnosť vložená do obchodného majetku.

Je dôležité rozlišovať medzi prenájmom a poskytovaním ubytovacích služieb. Ak sa spolu s prenájmom zabezpečujú aj nadštandardné služby ako strava, upratovanie, alebo pranie bielizne, nejedná sa už o klasický prenájom, ale o poskytovanie ubytovacích služieb, ktoré sa riadia inými daňovými pravidlami.

V prípade, že nehnuteľnosť nie je súčasťou obchodného majetku, postačuje viesť daňovú evidenciu, nie je potrebné účtovníctvo. Výsledok hospodárenia z prenájmu sa vypĺňa v daňovom priznaní typu B. V dnešnej dobe je možné daňové priznanie zasielať aj elektronicky.

Návod ako vypísať daňové priznanie k nehnuteľnosti - BYT

Prenájom parkovacieho miesta a jeho daňové špecifiká z pohľadu DPH

Z pohľadu dane z pridanej hodnoty (DPH) sa nájom nehnuteľnosti považuje za poskytnutie služby. Miestom dodania tejto služby je miesto, kde sa nehnuteľnosť nachádza. Samotný nájom nehnuteľnosti alebo jej časti môže byť oslobodený od dane podľa zákona o DPH. Platiteľ DPH, ktorý prenajíma nehnuteľnosť zdaniteľnej osobe (či už platiteľovi DPH alebo podnikateľovi, ktorý nie je platiteľom DPH), sa však môže rozhodnúť, že nájom nebude oslobodený od dane. Toto rozhodnutie môže byť výhodné najmä z dôvodu úpravy predtým odpočítanej DPH.

Kľúčové aspekty nájmu parkovacích miest z pohľadu DPH:

- Oslobodenie od dane: Podľa § 38 ods. 3 zákona o DPH je nájom nehnuteľnosti alebo jej časti oslobodený od dane, s výnimkou nájmu priestorov a miest na parkovanie vozidiel. Tým pádom, nájom parkovacieho miesta nie je automaticky oslobodený od dane.

- Možnosť zdanenia: Ak platiteľ dane prenajíma nehnuteľnosť, ktorá zahŕňa aj parkovacie miesta, môže sa rozhodnúť, že celkové nájomné (vrátane parkovacieho miesta) bude zdaniť. Toto rozhodnutie závisí od konkrétnej situácie a daňovej stratégie platiteľa.

- Kombinovaný prenájom: V prípade, že spoločnosť prenajíma byt spolu s vonkajším parkovacím miestom a v zmluve je dohodnutá celková suma za všetko vrátane energií a správy, celkové nájomné sa často uvádza ako jeden celok. V takomto prípade môže byť nájomné oslobodené od DPH (§ 38 ods. 3 zákona o DPH), pokiaľ sa nejedná o výnimky ako nájom priestorov na parkovanie.

- Prenájom priestorov na parkovanie: Podľa § 38 ods. 3 písm. b) zákona o DPH, nájom priestorov a miest na parkovanie vozidiel nie je oslobodený od dane. To znamená, že ak sa samostatne prenajíma parkovacie miesto, toto plnenie podlieha DPH, pokiaľ sa prenajímateľ nerozhodne inak (v súlade s § 38 ods. 5 zákona o DPH).

- Rozhodovanie o uplatnení DPH: Platiteľ dane môže pri prenájme nehnuteľnosti zdaniteľnej osobe rozhodnúť, že nájom nebude oslobodený od dane. Toto rozhodnutie sa môže týkať rôznych nájomcov individuálne, pokiaľ sú splnené podmienky zákona.

Právne aspekty a zmluvné podmienky

Pri prenájme parkovacieho miesta je kľúčové mať uzatvorenú písomnú nájomnú zmluvu, ktorá jasne definuje práva a povinnosti oboch strán. V zmluve by mali byť špecifikované:

- Identifikácia strán: Údaje prenajímateľa a nájomcu.

- Predmet nájmu: Presné označenie parkovacieho miesta (lokalita, číslo, rozmer, prípadne popis).

- Doba nájmu: Určenie začiatku a konca nájmu, prípadne možnosť predĺženia.

- Výška nájomného: Dohodnutá suma, spôsob platby (mesačne, štvrťročne, ročne) a termíny splatnosti.

- Používanie priestoru: Jasné vymedzenie, na aký účel je parkovacie miesto určené (iba parkovanie vozidla, zákaz skladovania iných predmetov).

- Zodpovednosť za škody: Určenie, kto zodpovedá za prípadné škody na vozidle alebo na samotnom parkovacom mieste.

- Možnosť podnájmu: Explicitné uvedenie, či je nájomca oprávnený prenajať parkovacie miesto ďalej. V mnohých prípadoch je podnájom zakázaný, najmä ak ide o vyhradené parkovacie miesta.

- Ukončenie nájmu: Podmienky, za ktorých je možné nájomnú zmluvu predčasne ukončiť.

- Ďalšie dojednania: Napríklad pravidlá týkajúce sa prístupu, údržby, alebo hlásenia zmien.

V prípade, že prenajímané parkovacie miesto je súčasťou bytového domu alebo rezidenčného komplexu, je dôležité oboznámiť sa s internými pravidlami spoločenstva vlastníkov alebo správcu. Tieto pravidlá môžu obsahovať špecifické obmedzenia týkajúce sa prenájmu parkovacích miest.

Praktické rady pre prenajímateľov a nájomcov

Pre prenajímateľov:

- Prieskum trhu: Pred stanovením ceny nájomného je vhodné vykonať prieskum trhu a zistiť, aké sú bežné ceny za prenájom podobných parkovacích miest v danej lokalite.

- Zabezpečenie: Zvážte zabezpečenie parkovacieho miesta, napríklad inštaláciou rampy alebo brány, ak je to možné a legálne.

- Pravidelná údržba: Udržujte parkovacie miesto v dobrom stave, aby ste prilákali a udržali si nájomcov.

- Poistenie: Overte si, či Vaše poistenie nehnuteľnosti pokrýva aj prenajaté parkovacie miesto a prípadné škody.

Pre nájomcov:

- Overenie vlastníckych práv: Pred podpísaním zmluvy si overte, či má prenajímateľ právo prenajímať dané parkovacie miesto.

- Bezpečnosť: Zvážte bezpečnosť parkovacieho miesta, najmä ak ho budete využívať na dlhodobé parkovanie.

- Dostupnosť: Uistite sa, že parkovacie miesto je dostupné v čase, keď ho potrebujete, a že prístup nie je obmedzený.

- Náklady: Okrem nájomného zvážte aj prípadné dodatočné náklady, ako sú poplatky za správu alebo údržbu.

Prípadová štúdia: Spoločnosť prenajímajúca byt s parkovacím miestom

Spoločnosť s.r.o., platiteľ DPH, prenajíma byt fyzickej osobe. Súčasťou nájmu je aj vonkajšie parkovacie miesto. V zmluve je dohodnutá celková mesačná suma, ktorá pokrýva nájomné za byt, energie, správu bytu a parkovacieho miesta. Spoločnosť nevystavuje faktúru, ale mesačne účtuje pohľadávku za nájom bez DPH. V tomto prípade, ak sa nájomné považuje za dodanie stavby alebo jej časti, ktoré je oslobodené od dane podľa § 38 ods. 1 zákona o DPH, a pokiaľ nie sú splnené podmienky pre výnimku (napr. nájom priestorov na parkovanie), môže byť toto plnenie oslobodené od DPH. Spoločnosť uvádza nájomné ako celok v daňovom priznaní k DPH ako oslobodené plnenie.

Legislatívne vyhovujúce speňaženie parkovacieho miesta

Legislatívne vyhovujúcim spôsobom, ako speňažiť parkovacie miesto, je jeho formálne vytvorenie na vlastnom pozemku a následné prenajímanie. V prípade vyhradených parkovacích miest s konkrétnym evidenčným číslom (EČV) je dôležité dodržiavať pravidlá monitorovania a v prípade parkovania neoprávneného vozidla môže mestská polícia udeliť pokutu. Komplikáciou pri monetizácii parkovacieho miesta môže byť aj bod v zmluve o prenájme, ktorý zakazuje ďalšie prenajímanie.

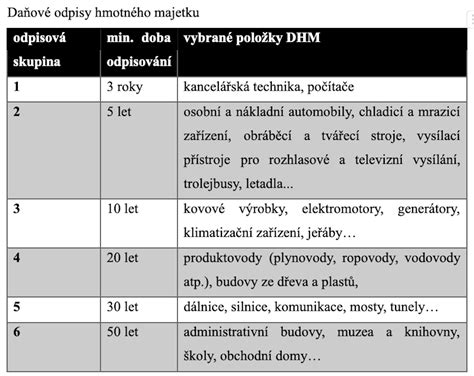

Odpisy hmotného majetku z pohľadu dane z príjmu

Odpisy hmotného majetku poskytnutého na prenájom sú daňovými výdavkami. Ak je majetok prenajatý iba čiastočne alebo na časť zdaňovacieho obdobia, výška odpisov zahrnovaných do daňových výdavkov sa určí podľa rozsahu a doby prenájmu. Neuplatnená časť ročného odpisu sa môže uplatniť v nasledujúcich rokoch. Od roku 2021 sa pre mikrodaňovníkov uplatňujú určité zmeny v obmedzení odpisov, ktoré sa týkajú prenajímaného majetku.

Zhrnutie a záver

Prenájom parkovacieho miesta, či už ako samostatnej jednotky alebo ako súčasť širšieho prenájmu nehnuteľnosti, prináša špecifické daňové a právne otázky. Je nevyhnutné dôkladne poznať príslušné legislatívne ustanovenia týkajúce sa dane z príjmov a dane z pridanej hodnoty, aby sa prenajímatelia vyhli sankciám a aby mohli správne uplatniť svoje daňové nároky. Jasná a písomná nájomná zmluva je základom pre bezproblémový vzťah medzi prenajímateľom a nájomcom. S rastúcim dopytom po parkovacích miestach v mestách sa táto forma prenájmu stáva atraktívnou príležitosťou na generovanie dodatočného príjmu, avšak s nutnosťou zodpovedného prístupu k právnym a daňovým povinnostiam.

tags: #poskytnutie #miesta #na #parkovanie #ako #prenajom