Ceny nehnuteľností na Slovensku v treťom štvrťroku 2025 pokračovali v raste, no tempo zdražovania sa výrazne spomalilo. Podľa najnovších údajov Národnej banky Slovenska vzrástli ponukové ceny medzikvartálne o 1,3 %, čo predstavuje najslabší rast v tomto roku. Napriek tomu, že bývanie je drahšie než kedykoľvek predtým, hypotéky naďalej rastú. Poďme sa pozrieť na to, ako sa vyvíja trh s nehnuteľnosťami a aké faktory ovplyvňujú možnosť získať hypotekárny úver, najmä s ohľadom na váš ročný príjem a celkovú zadlženosť.

Rast cien nehnuteľností a nečakané trendy na trhu

Záujem Slovákov o hypotéky v mesiacoch júl až september výrazne vzrástol. Zatiaľ čo v januári 2024 banky poskytli nové úvery len za 242 miliónov eur, v júli 2025 ich objem presiahol 650 miliónov eur. „Záujem Slovákov o hypotéky v mesiacoch júl až september vysoko narástol nad priemer posledných troch rokov a priblížil sa úrovni dlhodobého priemeru,“ konštatuje Marián Búlik, finančný analytik OVB Allfinanz Slovensko. Vysoký záujem o nové hypotéky sa prekvapujúco neprejavil na výraznejšom raste cien bývania. Od jari 2024 do konca minulého roka sa medzikvartálny rast cien postupne zrýchľoval z úrovne 1,6 % na 3 %. „Aj keď NBS pracuje výlučne s ponukovými cenami, nateraz sa zdá, že vysoký dopyt po nových hypotékach predávajúci nedokázali pretaviť do nárastu cien. Zaujímavým trendom je posun ku kúpe väčšieho bývania, čo samo osebe zvyšuje cenovú náročnosť nadobudnutia nehnuteľnosti. Silnejší záujem o väčšie byty sa prejavil napríklad v náraste priemernej výmery predaných bytov v Bratislave o tri metre štvorcové. „Napriek vplyvom konsolidácie sa zdá, že časť Slovákov má dostatok vlastných financií kombinovaný s dostatočne vysokým príjmom pre kúpu bytu v novostavbe,“ hovorí analytik.

Rastúci dopyt po novostavbách je osobitne výrazný v Bratislave a Košiciach. Za prvých 9 mesiacov tohto roka sa v Bratislave predalo viac než 2 000 nových bytov, čo je približne rovnaké množstvo, aké sa predalo za celý rok 2024. Celkovo ide o zaujímavú odchýlku od trendu zmenšovania plochy bytov, ktorý sa dal na Slovensku pozorovať poslednú dekádu.

Podľa údajov Národnej banky Slovenska dosiahli v druhom kvartáli 2025 najvyšší cenový rast Prešovský kraj (9,7 %) a Nitriansky kraj (8,2 %). Bratislavský kraj, ktorý na začiatku roka zaznamenal prudký nárast cien, v druhom štvrťroku vzrástol len mierne o 1,8 %. Pokračujúci rast cien nehnuteľností je dôsledkom kombinácie vyššieho záujmu, obáv z ďalšieho cenového vývoja a nedostatku bytov v ponuke. Obrovský prepad vidno najmä v Bratislavskom kraji, kde sa v prvom polroku 2025 dokončilo najmenej bytov za 23 rokov. Nová výstavba sa rozbieha len pomaly. „Napríklad v Bratislave a okolí sa v tomto roku stavia mierne viac bytov ako vlani, no stále je to o pätinu menej ako je priemer predchádzajúcich desiatich rokov,“ konštatuje Búlik. Od jari minulého roku sa na trhu realizuje vlna odložených nákupov z čias poklesu cien bývania, keď mnoho ľudí čakalo na priaznivejšie ceny. „Tento trend však začínal veľmi pomaly a zrýchlil sa až vtedy, keď ceny začali medzikvartálne rásť o tri a viac percent.

Zmena v štruktúre kupujúcich a vplyv vyšších príjmov

Národná banka Slovenska v novej Správe o finančnej stabilite upozorňuje na zmenu v štruktúre kupujúcich. V roku 2018 slovenské banky poskytli najbonitnejším klientom 30 % všetkých hypoték. V súčasnosti ich podiel na hypotékach v skupine žiadateľov vo veku 18 až 35 rokov dosahuje 44 % a v segmente zrelých žiadateľov nad 35 rokov je to takmer 50 %. „Jedným z dôvodov, prečo na Slovensku rastú ceny nehnuteľností rýchlejšie ako mzdy, je silný dopyt štyridsiatnikov,“ konštatuje riaditeľ odboru finančnej stability NBS Marek Ličák. Bonitní klienti nad 35 rokov sú pre banky lukratívni. Pri odklade kúpy nepomôže zdraženie zmierniť ani vývoj úrokov pri hypotékach. Tempo poklesu úročenia hypoték kleslo o polovicu a ďalej sa spomaľuje. Za posledného polroka však klesol z 3,79 na 3,63 %, čiže len o 0,16-percentuálneho bodu. Jesenné obdobie a začiatok zimy je tradične silné v poskytovaní hypoték aj v záujme o kúpu bývania. „Je celkom možné, že vďaka tomu uvidíme vyššie tempo cenového rastu ako v lete, keď záujem o kúpu bývania typicky klesá,“ predpokladá Búlik. „Na druhej strane je možné, že sa dopyt úvodom budúceho roka sčasti vyčerpá a cenový nárast sa ešte zmierni. Nepočítal by som však s úplnou stagnáciou alebo nebodaj poklesom cien, to nie je pravdepodobné.

Úvery domácnostiam rastú, hypotéky sú opäť na vzostupe. V posledných mesiacoch vidno zmenu v štruktúre ľudí, ktorí o hypotéky žiadajú. Rastie podiel klientov s vyššími príjmami, ktorí si často dokážu kúpu bývania doplniť aj z vlastných úspor. Naopak, ľudia s nižšími príjmami si síce ešte stále dokážu hypotéku vybaviť, ale banky im schvaľujú iné podmienky - napríklad nižšie sumy alebo kratšie splatnosti. Hoci od mája tempo zdražovania mierne spomalilo, ceny nehnuteľností stále rastú dvojciferným tempom. Tento vývoj je síce pomalší než v minulosti, no aj tak si bývanie vyžaduje stále viac peňazí. Dôležité však je, že cenový rast sa zatiaľ nezačal prepadať - práve naopak. Mierne spomalenie síce zmierňuje napätie na trhu, ale riziko ďalšieho zdražovania tu zostáva.

Expert na nehnuteľnosti odpovedá na otázky týkajúce sa bytovej krízy v USA | Technická podpora | WIRED

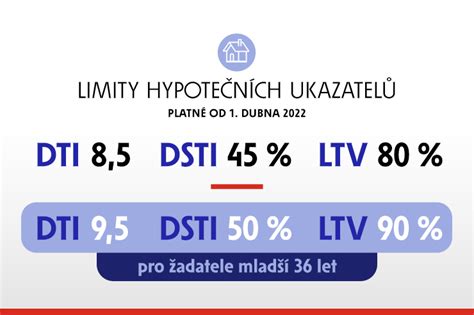

Regulácia hypoték: LTV, DTI, DSTI a stresový test

Riešite bývanie a premýšľate, akú vysokú hypotéku by vám banka vedela schváliť? Zhrnuli sme pre vás aktuálne opatrenia Národnej banky Slovenska, ktorými reguluje poskytovanie úverov na bývanie. Je ich pomerne dosť - LTV, DTI, DSTI alebo stress test splátky. Ako sa v nich vyznať a ako si zlepšiť šance na vyššiu hypotéku?

LTV (Loan to Value): Nové hypotéky v súčasnosti môžu banky poskytovať len do výšky 80 % z hodnoty nehnuteľnosti. V niektorých prípadoch vám banka na výnimku môže schváliť úver do 90 % LTV. Pri refinančných hypotékach, kde sa jeden úver len nahrádza druhým s navýšením maximálne o 5 %, resp. pri účelových úveroch na bývanie (napr. výstavba, rekonštrukcia) je situácia odlišná. Ukazovateľ LTV vyjadruje stupeň rizika pri poskytovaní hypotéky k hodnote nehnuteľnosti, ktorú určuje súdny znalec. Banka niekedy prehodnocuje znalecký posudok aj svojím interným bankovým znalcom, avšak nie vždy akceptuje hodnotu zo znaleckého posudku. V takom prípade sa pri LTV vychádza z hodnoty určenej bankou. Ideálny prípad nastáva, ak hodnota nehnuteľnosti je vyššia ako kúpna cena. Vysoké hodnoty LTV môžu spôsobiť problémy pri prípadnom poklese cien nehnuteľností tak pre spotrebiteľa, ako aj pre veriteľa. Podiel nových úverov s LTV medzi 80 % a 90 % nemôže presiahnuť 20 % z poskytnutých úverov.

DTI (Debt to Income): Tento ukazovateľ je aktuálne nastavený na hodnotu 8, čiže ak žiadate o úver, vaša celková zadlženosť môže byť iba vo výške 8-násobku vášho čistého ročného príjmu. Základným predpokladom pre maximálnu výšku úveru je dodržanie koeficientu DTI, tzn. že nemôžete dostať úver viac ako je 8-násobok svojho čistého ročného príjmu. Ak už nejaké úvery splácate, ich zostatky je potrebné z tejto sumy odpočítať. Od 1.10.2022 prichádza NBS s úpravou poskytovania úverov na bývanie, ktorá sa bude týkať žiadateľov, pri ktorých je rastúce riziko. Ide o úvery, ktoré budú splácané aj na dôchodku a zároveň je ich výška v porovnaní s príjmom príliš vysoká. Podľa súčasných pravidiel by dlh jednotlivca nemal presiahnuť 8-násobok jeho ročného príjmu. Túto hranicu - DTI chce Národná banka Slovenska zmeniť, a preto navrhuje, aby sa maximálna výška úveru znižovala o 0,25-násobok čistého ročného príjmu klienta za každý rok presahujúci vek 40 rokov.

DSTI (Debt Service to Income): Ukazovateľ schopnosti splácať hypotéku je pomer medzi splátkami všetkých finančných záväzkov a čistého príjmu zníženého o životné minimum. Tento limit je v súčasnosti 60 %. Zmenili sa podmienky ukazovateľa DSTI (Debt Service To Income), ktorý banky musia pri schvaľovaní úverov rešpektovať. Výška splátky úveru môže dosiahnuť maximálne 60 % čistého príjmu žiadateľa už po odrátaní životného minima. Veľkosť finančnej rezervy po odpočítaní životného minima musí byť 40 %.

Stress Test: Banka pri výpočte zohľadní, či budete schopný splácať hypotéku pri náraste úrokovej sadzby o 2 % a podľa toho vám stanoví maximálnu možnú výšku úveru. Čiže vaše hypotekárne splátky - existujúce aj tie nové - banka na pozadí simuluje s týmto navýšením a po ich odrátaní z čistého príjmu vám musí zostať spomínaná finančná rezerva vo výške 40 %. Stress test sa zaviedol do procesu posudzovania žiadosti o hypotéku v nadväznosti na zvyšovanie úrokových sadzieb, ktoré začalo začiatkom roka 2022. Stress test súvisí s možným navýšením úrokovej sadzby, teda počíta s nárastom splátky na hypotéke o 2%. Stress test sa uplatňuje len pri posudzovaní žiadosti o hypotéku, nie pre spotrebné úvery, kde je úroková sadzba fixne zmluvne dojednaná na celú dobu splatnosti.

Váš úverový strop teda ovplyvní nielen to, aký limit vám vyjde ako 8-násobok ročného príjmu. Ale aj to, aby vaša plánovaná splátka spolu s ostatnými úverovými splátkami nepresiahla 60 % vášho príjmu zníženého o životné náklady rátané na všetky vyživované osoby vo vašej domácnosti (manžel/ka, deti). Okrem toho splátku hypotéky bude banka pri výpočte navyšovať, aby otestovala vašu odolnosť voči prípadnému rastu úrokov v budúcnosti. Nakoniec vám banka tieto dve hodnoty porovná a schváli vám úver buď do limitu podľa maximálnej úverovej angažovanosti (DTI) alebo do maximálnej možnej splátky (DSTI).

Ako si zlepšiť šance na získanie hypotéky?

Chcete vedieť, čo môžete urobiť, ak ste príliš zadlžení a nespĺňate úverový strop podľa DTI alebo vám neostáva finančná rezerva podľa DSTI? Ešte pred podaním žiadosti o hypotéku vyplaťte a zrušte svoje kreditné karty a povolené prečerpanie na účte. Ak splácate aj nejaké iné pôžičky, napríklad spotrebný úver, lízing a podobne, poraďte sa s finančným sprostredkovateľom o možnostiach splatiť ich alebo spojiť do jedného výhodnejšieho úveru s nižšou mesačnou splátkou. Prehodnoťte svoje úverové požiadavky. Pri financovaní bývania je vždy dôležitý prieskum naprieč bankami, aby ste zistili, kde vám dajú najlepšiu ponuku na hypotéku. FinGO.sk finanční sprostredkovatelia na rozdiel od bankových pracovníkov majú prehľad o celom hypotekárnom trhu. Výhodou spolupráce s našimi maklérmi sú aj bohaté skúsenosti s rôznymi situáciami klientov. Našich maklérov nájdete na celom Slovensku.

Kľúčové faktory ovplyvňujúce výšku hypotéky:

- Príjem a jeho pôvod: Zamestnanci s trvalým pracovným pomerom na dobu neurčitú majú vyššiu šancu. Príjem zo zahraničia môže byť pre banku rizikovejší.

- Doba zamestnania/podnikania: Zamestnanie by malo trvať minimálne 6 mesiacov (niektoré banky vyžadujú dlhšiu dobu), živnosť minimálne 6 mesiacov v roku pred žiadosťou.

- Bonita klienta: Banka preverí vašu úverovú históriu, či ste v úverovom registri alebo či nemáte iné podlžnosti.

- Existujúce záväzky: Splácané úvery, lízingy, kreditné karty a povolené prečerpania znižujú váš dostupný limit.

- Počet osôb v domácnosti a životné minimum: Ovplyvňuje výpočet DSTI a celkovú finančnú rezervu.

- Hodnota nehnuteľnosti (LTV): Čím vyššia hodnota nehnuteľnosti v pomere k výške úveru, tým nižšie riziko pre banku.

- Vek žiadateľa: NBS navrhuje znižovanie DTI pre žiadateľov nad 40 rokov.

Tipy pre žiadateľov:

- Minimalizujte existujúce dlhy: Pred žiadosťou o hypotéku splaťte alebo konsolidujte iné pôžičky a kreditné karty.

- Zvýšte vlastné zdroje: Ideálne je mať našetrených 20 % z ceny nehnuteľnosti.

- Zvážte kombinované financovanie: Banka môže ponúknuť hypotéku do 80 % a zvyšok dofinancovať spotrebným úverom.

- Poraďte sa s finančným sprostredkovateľom: Makléri majú prehľad o trhu a môžu vám pomôcť nájsť najvýhodnejšiu ponuku a pripraviť vás na proces.

- Vyberte si vhodnú fixáciu úrokov: Dlhodobejšia fixácia (viac ako 3 roky) môže poskytnúť väčšiu stabilitu.

Hypotéka je dlhodobý finančný záväzok, preto je dôležité dôkladne zvážiť všetky aspekty a pripraviť sa na proces žiadosti.

tags: #podiel #vysky #celkovej #zadlzenosti #spotrebitela #k