Východiskovým bodom pre pochopenie daňových povinností súvisiacich s nehnuteľnosťami v Slovenskej republike je zákon č. 582/2004 Z. z. o miestnych daniach a miestnom poplatku za komunálne odpady a drobné stavebné odpady v znení neskorších predpisov. Tento zákon definuje základné pojmy, daňové subjekty, predmety dane a spôsob ich určenia. V kontexte parcely číslo 4972/3 vo Veľkom Mederi je dôležité rozlišovať medzi daňou z pozemkov a daňou zo stavieb.

Daň z pozemkov

Základom dane z pozemkov je hodnota pozemku určená podľa jeho zaradenia v katastri nehnuteľností. Táto hodnota sa zvyčajne vypočítava ako súčin výmery pozemku v metroch štvorcových a hodnoty za jeden meter štvorcový, ktorá je stanovená v prílohách k zákonu alebo vo všeobecne záväznom nariadení obce.

Výpočet dane z pozemkov

Základ dane z pozemkov sa určuje podľa § 6 ods. 1 zákona. Hodnota pozemku za m² je uvedená v prílohe č. 1 alebo č. 2, pokiaľ nie je v odseku 7 ustanovená iná hodnota pozemku podľa § 6 ods. 1 písm. e). V niektorých prípadoch, najmä pri pozemkoch s nulovou hodnotou uvedenou v prílohe č. 1, sa použije hodnota pozemku za 1 m² stanovená podľa predpisov o všeobecnej hodnote majetku.

Ročná sadzba dane z pozemkov je ustanovená v § 8 ods. 1 na 0,25 %. Obec však môže všeobecne záväzným nariadením túto sadzbu znížiť alebo zvýšiť, prípadne stanoviť rôzne sadzby pre rôzne skupiny pozemkov. Tieto sadzby nesmú prekročiť päťnásobok základnej sadzby pre pozemky podľa § 6 ods. 1 písm. a), desaťnásobok pre pozemky podľa § 6 ods. 1 písm. d) a päťnásobok minimálnej sadzby pre pozemky podľa § 6 ods. 1 písm. b), c) a e).

V prípade pozemkov, kde sa nachádzajú jadrové zariadenia, môže byť ročná sadzba dane zvýšená až na stonásobok základnej sadzby.

Daňové obdobie a splatnosť

Zdaňovacím obdobím pre daň z pozemkov je kalendárny rok. Daň sa vyrubuje rozhodnutím správcu dane (obce) najneskôr do 31. mája príslušného zdaňovacieho obdobia. V prípade spoluvlastníctva pozemku platí každý spoluvlastník daň podľa výšky svojho spoluvlastníckeho podielu, pričom ostatní spoluvlastníci ručia do výšky svojho podielu na dani.

Daň zo stavieb

Daň zo stavieb sa vzťahuje na stavby, ktoré sú zapísané v katastri nehnuteľností. Základom dane zo stavieb je výmera zastavanej plochy v metroch štvorcových.

Výpočet dane zo stavieb

Ročná sadzba dane zo stavieb je stanovená v § 12 ods. 1 zákona, pričom obec ju môže všeobecne záväzným nariadením znížiť alebo zvýšiť. Pre stavby, ktoré nie sú udržiavané, môže obec uplatniť koeficient, ktorý zvýši sadzbu dane.

V prípade bytov a nebytových priestorov v bytových domoch sa daň určuje za každý byt alebo nebytový priestor sadzbou ustanovenou vo všeobecne záväznom nariadení obce. Táto sadzba môže byť upravená v závislosti od počtu ďalších podlaží a príplatku za podlažie.

Daňové obdobie a splatnosť

Podobne ako pri dani z pozemkov, aj zdaňovacím obdobím pre daň zo stavieb je kalendárny rok. Daňovník je povinný podať priznanie k dani zo stavieb najneskôr do 31. januára zdaňovacieho obdobia. V prípade spoluvlastníctva stavby platí daň každý spoluvlastník podľa výšky svojho podielu.

Daň za psa

Obec môže všeobecne záväzným nariadením určiť sadzbu dane za psa v eurách za jedného psa a kalendárny rok. Daňová povinnosť vzniká prvým dňom mesiaca, v ktorom sa pes stal predmetom dane.

Oslobodenia od dane za psa

Z dane za psa môžu byť oslobodení napríklad držitelia preukazu ŤZP, držitelia psov cvičených na účely pomoci osobám s postihnutím, alebo občania v hmotnej núdzi. Tieto oslobodenia sú spravidla definované vo všeobecne záväznom nariadení obce.

Poplatok za komunálne odpady a drobné stavebné odpady

Poplatok za komunálne odpady a drobné stavebné odpady je upravený v § 77 a nasl. zákona. Poplatníkom je fyzická osoba, ktorá má na území obce trvalý pobyt, prechodný pobyt alebo ktorá užíva nehnuteľnosť na území obce na iný účel ako na bývanie.

Určenie výšky poplatku

Výška poplatku sa zvyčajne určuje na základe počtu osôb, ktoré užívajú nehnuteľnosť, alebo na základe objemu vyprodukovaného odpadu. Obec môže stanoviť paušálnu výšku poplatku alebo poplatok na základe skutočne vyprodukovaného množstva odpadu.

Splatnosť a platenie poplatku

Obec môže určiť splátky poplatku a lehotu ich splatnosti vo všeobecne záväznom nariadení. V prípade zmeny počtu osôb alebo iných relevantných skutočností, ktoré ovplyvňujú výšku poplatku, je poplatník povinný túto zmenu oznámiť obci najneskôr do 30 dní.

Správa daní a poplatkov

Správu miestnych daní a poplatkov vykonáva obec, v ktorej sa nehnuteľnosť nachádza. Obec vyrubuje dane a poplatky rozhodnutím. V prípade nesúhlasu s rozhodnutím má daňovník možnosť podať odvolanie.

Elektronické služby obce

Obce môžu poskytovať elektronické služby týkajúce sa správy daní a poplatkov, čo môže zjednodušiť proces podávania priznaní a úhrady platieb.

Kataster nehnuteľností a jeho význam

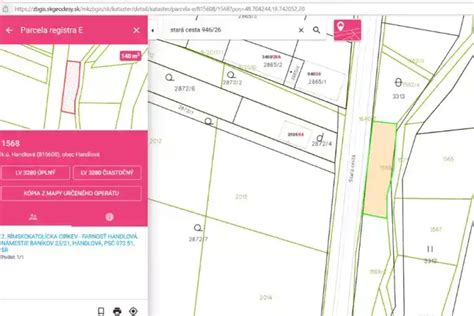

Kataster nehnuteľností je základným zdrojom informácií pre určenie daňových povinností. Obsahuje údaje o parcele, jej výmere, druhu pozemku, vlastníckych právach a prípadných stavbách na nej. Informácie o parcele 4972/3 vo Veľkom Mederi by mali byť dostupné na príslušnom okresnom úrade.

Právne predpisy a ich aplikácia

Zákon č. 582/2004 Z. z. nadobudol účinnosť postupne a bol viackrát novelizovaný. Pri aplikácii zákona je dôležité zohľadniť prechodné ustanovenia, ktoré upravujú prechod z predchádzajúcich právnych úprav na aktuálne znenie.

Záver

Porozumenie daňovým povinnostiam súvisiacim s nehnuteľnosťami, ako je parcela 4972/3 vo Veľkom Mederi, vyžaduje dôkladné oboznámenie sa s relevantnou legislatívou, najmä so zákonom o miestnych daniach. Každý vlastník alebo užívateľ nehnuteľnosti by mal aktívne sledovať svoje daňové povinnosti a v prípade nejasností vyhľadať informácie na príslušnom obecnom úrade alebo okresnom úrade. Zabezpečenie presnosti údajov v katastri nehnuteľností je kľúčové pre správne určenie dane.