Objem úverov na bývanie na Slovensku dosiahol v máji 2019 pozoruhodnú úroveň 28,6 miliardy eur, čo predstavuje medziročný nárast o viac ako 11 %. Tento rast, hoci čiastočne tlmený prísnejšími opatreniami Národnej banky Slovenska (NBS) zavedenými pred rokom, naďalej poukazuje na dynamickú situáciu na trhu s nehnuteľnosťami a úvermi. Analytici poznamenávajú, že zavedené opatrenia, hoci boli opodstatnené, zatiaľ nedosiahli očakávaný plný efekt.

Medziročne úvery na bývanie stúpli o 2,7 miliardy eur, pričom len za posledný mesiac, do konca mája 2019, vzrástol ich objem o 252,1 milióna eur. Tento trend je poháňaný viacerými faktormi. Ekonomický vývoj na Slovensku, charakterizovaný klesajúcou nezamestnanosťou, rastúcimi mzdami a najmä mimoriadne nízkymi úrokovými sadzbami úverov, ktoré patria medzi najnižšie v celej Európskej únii, vytvára priaznivé podmienky pre zadlžovanie sa obyvateľstva. Snaha využiť tieto výhodné podmienky na úverovom trhu prirodzene vedie k rastu zadlženosti.

Kľúčoví hráči na trhu s úvermi na bývanie

Na trhu s úvermi na bývanie na Slovensku pôsobí 17 bánk. Z hľadiska podielov na poskytnutých úveroch na bývanie dominuje Slovenská sporiteľňa s podielom 26,29 %. Nasleduje VÚB s 21,94 % a na treťom mieste je Tatra banka s 14,26 %. Hypotekárne banky v minulosti postupne rozširovali svoje portfólio o spotrebné úvery zabezpečené nehnuteľnosťou a iné úvery na bývanie, ktoré v niektorých prípadoch nahrádzajú klasické hypotéky. Tento trend naznačuje, že niektoré banky poskytujú klasické hypotekárne úvery už len minimálne.

Okrem bánk pôsobia na trhu aj tri stavebné sporiteľne, ktoré ponúkajú stavebné úvery a medziúvery. Ku koncu mája 2019 dosiahol objem úverov stavebného sporenia 2,4 miliardy eur. Najväčší podiel na tomto trhu si drží Prvá stavebná sporiteľňa s podielom 82,33 %.

Opatrenia NBS a ich vplyv na kupujúcich

Opatrenia NBS zavedené v roku 2018 mali za cieľ spomaliť rast zadlženosti a predchádzať možným rizikám spojeným s prudkým rastom cien nehnuteľností a nárastom úrokových sadzieb v budúcnosti. Tieto opatrenia prinútili kupujúcich siahnuť hlbšie do svojich úspor, napriek tomu, že pre mnohých by bolo výhodnejšie zobrať si vyšší úver a ponechať si úspory ako finančnú rezervu.

Zvýšené nároky bánk pri poskytovaní úverov sa dotýkajú najmä kupujúcich, ktorí kupujú nehnuteľnosť prvýkrát a nemajú k dispozícii vlastné prostriedky z predaja predchádzajúcej nehnuteľnosti. Banky sa snažia už pri poskytovaní úveru zohľadniť možné zvýšenie úrokových sadzieb v budúcnosti, čo sa prejavuje v prísnejších podmienkach.

Paradoxne, výhoda veľmi nízkych sadzieb, ktorá obyvateľstvu pomáha, zároveň tlačí ceny nehnuteľností nahor a prispieva k rastu zadlženosti. Je pochopiteľné, že mladí ľudia siahajú po úveroch, aby si čo najskôr zabezpečili vlastné bývanie. Rastúce ceny realít, na ktoré sa úvery čerpajú, vytvárajú začarovaný kruh, kde dopyt ťahá ceny hore a lacné úvery na bývanie, ktoré sa dajú kombinovať aj s inými formami pôžičiek, podnecujú záujem o kúpu.

Vplyv nízkych úrokových sadzieb na trh s nehnuteľnosťami

Nové opatrenia NBS od júla 2019

Od 1. júla 2019 začali platiť nové opatrenia NBS, ktoré ďalej sprísnili podmienky pre získanie úveru na bývanie. Podľa nich si bude môcť pokryť úverom 80 až 90 % hodnoty nehnuteľnosti iba 20 % nových žiadateľov o úver. Ďalšie opatrenie, ktoré obmedzuje výšku úveru k príjmu, bolo nastavené tak, že iba 5 % žiadateľov môže využiť úver vyšší ako 8-násobok platu, pričom ďalších 5 % môže túto hranicu prekročiť pri splnení dodatočných podmienok. Toto opatrenie má najväčší dopad na samožiadateľov, zatiaľ čo pre páry môže byť výška úveru dvojnásobná, čím sa im otvárajú širšie možnosti.

Štátna pomoc pri splácaní úverov na bývanie: Zákon o pomoci

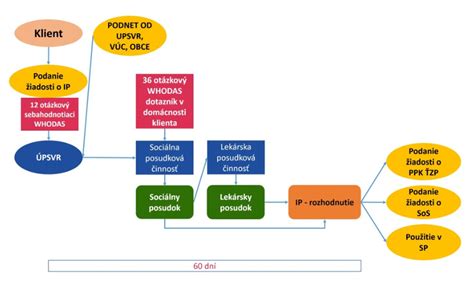

V reakcii na rastúce úrokové sadzby pri úveroch na bývanie a s tým súvisiace zvýšené finančné zaťaženie obyvateľstva, najmä nízkopríjmových domácností, bol prijatý nový zákon č. 526/2023 Z. z. o pomoci pri splácaní úveru na bývanie (ďalej len „zákon o pomoci“). Tento zákon zavádza novú štátnu sociálnu dávku vo forme príspevku na zvýšenú splátku úveru na bývanie.

Zákon o pomoci upravuje problematiku oprávnených osôb, nároku na príspevok, jeho výšky a výplaty, ako aj konanie o príspevku a povinnosti oprávnených osôb. Cieľom zákona je finančne prispieť oprávneným osobám na zvýšenú úhradu splátky úveru, ku ktorej môže dôjsť v dôsledku refixácie úveru na bývanie.

Kto je oprávnená osoba a aké sú podmienky?

Oprávnenou osobou na uplatnenie nároku na príspevok je fyzická osoba, ktorá má trvalý alebo prechodný pobyt na území Slovenskej republiky, je spotrebiteľom zo zmluvy o úvere na bývanie uzatvorenej pred 1. januárom 2024 a ktorej mesačná splátka úveru na bývanie sa zvýšila v porovnaní s referenčnou splátkou z dôvodu zvýšenia úrokovej sadzby.

Pri posudzovaní nároku na príspevok sa započítavajú príjmy oprávnenej osoby a spoludlžníka. Príjem sa posudzuje buď ako jedna dvanástina zohľadňovaného príjmu za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku podania žiadosti, alebo ako priemerný mesačný príjem za šesť kalendárnych mesiacov predchádzajúcich mesiacu podania žiadosti, ak prvá možnosť nebola splnená.

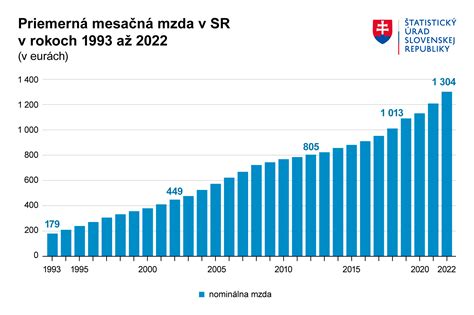

Maximálna hranica priemerného príjmu oprávnenej osoby a spoludlžníka je stanovená na 1,6-násobok priemernej nominálnej mesačnej mzdy zamestnanca v hospodárstve Slovenskej republiky. Priemerná nominálna mesačná mzda v treťom kvartáli roka 2023 bola 1 403 eur.

Výška a výplata príspevku

Výška príspevku predstavuje 75 % z kladného rozdielu medzi uhradenou mesačnou splátkou a referenčnou splátkou, pričom maximálna výška príspevku je 150 eur mesačne. Referenčná splátka sa definuje v závislosti od toho, či k začatiu splácania úveru došlo pred 1. januárom 2023 alebo v roku 2023.

Príspevok vypláca Úrad práce, sociálnych vecí a rodiny mesačne pozadu, najneskôr do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom boli splnené podmienky nároku. Výplata sa poukazuje na účet oprávnenej osoby. Úrad môže výplatu príspevku zastaviť, ak nastanú dôvody na prešetrenie trvania nároku, oprávnená osoba nespolupracuje, alebo ak nie je uhradená splátka úveru. V prípade pominutia dôvodov sa výplata obnoví.

Konanie o príspevku a povinnosti

Nárok na príspevok sa uplatňuje podaním písomnej žiadosti, ktorá musí obsahovať všetky relevantné údaje o žiadateľovi, spoludlžníkovi a úvere. Prílohou žiadosti je zmluva o úvere na bývanie.

Oprávnená osoba je povinná na výzvu úradu preukázať skutočnosti rozhodujúce pre nárok na príspevok a jeho výplatu, ako aj písomne oznámiť zmeny v týchto skutočnostiach do ôsmich dní. Nie je však povinná preukazovať skutočnosti, ktoré sú úradom známe z iných zdrojov.

Zákon o pomoci tiež mení a dopĺňa ďalšie právne predpisy, vrátane zákona o bankách, zákona o životnom minime, zákona o peňažných príspevkoch na kompenzáciu ťažkého zdravotného poistenia a zákona o úveroch na bývanie. Pre komplexné informácie je potrebné obrátiť sa na plné znenie zákona o pomoci zverejnené v Zbierke zákonov Slovenskej republiky. Zákon nadobudol účinnosť 1. januára 2024.

Napriek rastúcim cenám nehnuteľností a zvýšeným nárokom bánk, trh s úvermi na bývanie na Slovensku naďalej vykazuje silnú dynamiku. Zavádzanie opatrení zo strany NBS a následne aj štátna pomoc prostredníctvom zákona o pomoci pri splácaní úverov signalizujú snahu o stabilizáciu situácie a ochranu obyvateľstva pred finančnými rizikami spojenými s bývaním.