Pri akýchkoľvek významných právnych úkonoch, ako je kúpa či predaj nehnuteľnosti, sa často stretávame so situáciou, kedy jedna zo zúčastnených strán nemôže byť osobne prítomná na podpise dôležitých dokumentov. Toto obmedzenie môže celý proces komplikovať, najmä ak ide o vybavenie hypotekárneho úveru. V takýchto prípadoch nastupuje na scénu splnomocnenie, ktoré umožňuje zastúpenie jednou osobou druhou. Tento článok sa podrobne zameriava na problematiku splnomocnenia v kontexte prevodu nehnuteľností a súvisiacich finančných operácií, pričom zdôrazňuje jeho dôležitosť, rôzne formy a nevyhnutnosť správneho nastavenia.

Základné Dokumenty pri Kúpno-Predajnej Transakcii s Nehnuteľnosťou

Pred samotným ponorením sa do problematiky splnomocnenia je dôležité pochopiť základné dokumenty, ktoré tvoria kostru kúpno-predajného procesu nehnuteľnosti.

- Kúpna zmluva: Toto je primárny dokument, v ktorom sa Predávajúci a Kupujúci navzájom dohadujú na prevode vlastníckeho práva k nehnuteľnosti. Kúpna zmluva musí presne špecifikovať prevádzanú nehnuteľnosť, jej popis, ako aj dohodnutú kúpnu cenu a všetky podmienky súvisiace s obchodom.

- Úverová zmluva (Hypotéka): Ak je súčasťou kúpy hypotekárny úver, táto zmluva definuje vzťah medzi kupujúcim a bankou. Uvádzajú sa v nej všetky podstatné parametre úveru, ako jeho výška, doba splatnosti, úroková sadzba, výška mesačnej splátky a ďalšie podmienky.

- Záložná zmluva: Táto zmluva je uzatváraná medzi bankou a aktuálnym majiteľom nehnuteľnosti (často je to predávajúci) a upravuje založenie nehnuteľnosti v prospech hypotekárneho úveru. Banka týmto získava istotu splatenia úveru.

V rámci komplexnejších realitných transakcií, najmä ak sa predaj realizuje prostredníctvom realitnej kancelárie, sa na začiatku procesu môžu objaviť aj ďalšie zmluvy, ako napríklad Rezervačná zmluva, Zmluva o budúcej zmluve alebo Zmluva o zložení blokovacieho depozitu. Tieto dokumenty slúžia na zabezpečenie serióznosti zámerov oboch strán a predchádzajú prípadným nejasnostiam.

Typy Splnomocnení: Všeobecné vs. Osobitné

Splnomocnenie predstavuje právny nástroj, ktorý umožňuje jednej osobe (splnomocniteľovi) poveriť inú osobu (splnomocnenca) na vykonávanie určitých právnych úkonov v jej mene. V kontexte prevodu nehnuteľností a hypotekárneho financovania je dôležité rozlišovať medzi dvoma hlavnými typmi splnomocnení:

- Generálne plnomocenstvo (Všeobecné plnomocenstvo): Toto plnomocenstvo oprávňuje splnomocneného na široké spektrum alebo dokonca na akékoľvek právne úkony v mene splnomocniteľa, pokiaľ tieto úkony neodporujú právnemu poriadku. Všeobecné splnomocnenie sa často využíva pri dlhodobej neprítomnosti splnomocniteľa, napríklad pri jeho pobyte v zahraničí. Je však dôležité poznamenať, že banky, najmä pri riešení hypotekárnych úverov, nie sú zvyčajne naklonené akceptovaniu generálnych plnomocenstiev. Dôvodom je ich široký záber, ktorý nemusí dostatočne garantovať ochranu ich záujmov.

- Osobitné (Špeciálne) plnomocenstvo: Toto plnomocenstvo je obmedzené na konkrétne, vopred definované právne úkony alebo sa vzťahuje výlučne na určitú záležitosť. V kontexte kúpy či predaja nehnuteľnosti by osobitné plnomocenstvo mohlo oprávňovať splnomocnenca napríklad na podpis kúpnej zmluvy, úverovej zmluvy, alebo na podanie návrhu na vklad do katastra nehnuteľností. Banky preferujú práve tento typ plnomocenstva, pretože presne vymedzuje rozsah oprávnení splnomocnenca a tým znižuje riziko pre banku.

Okrem toho sa plnomocenstvá dajú rozlíšiť aj podľa doby ich trvania, či už ide o časovo obmedzené plnomocenstvo, alebo o také, ktoré platí do odvolania.

Plnomocenstvo a Bankové Inštitúcie

Ako už bolo spomenuté, banky majú voči generálnym plnomocenstvám často výhrady. Pre účely hypotekárneho financovania si banky zvyčajne vypracúvajú vlastné tlačivá pre plnomocenstvá. Tieto tlačivá sú navrhnuté tak, aby zodpovedali špecifickým požiadavkám banky a pokrývali len tie úkony, ktoré sú nevyhnutné pre riadne a bezpečné poskytnutie úveru a zabezpečenie jeho splácania. Preto je pri vybavovaní hypotéky a potrebe zastúpenia splnomocnencom vždy odporúčané použiť tlačivo danej banky, prípadne sa poradiť s hypotekárnym poradcom.

Kľúčové Úkony a Rola Splnomocnenca

V praxi sa môžeme stretnúť so situáciami, kedy splnomocnenec koná v mene klienta pri rôznych úkonoch súvisiacich s prevodom nehnuteľnosti:

- Podávanie žiadosti o hypotéku: Žiadosť o hypotekárny úver je možné podať rôznymi spôsobmi. Ak chcete, aby za vás podával žiadosť splnomocnenec, je nevyhnutné mať pripravené špeciálne splnomocnenie, ideálne na tlačive banky.

- Podpis Kúpnej zmluvy (KPZ): Pri podpise kúpnej zmluvy môže za predávajúceho a/alebo za kupujúceho konať splnomocnenec s príslušným, riadne udeleným splnomocnením.

- Podpis Úverovej zmluvy (UZ): Podobne ako pri kúpnej zmluve, aj podpis úverovej zmluvy je možné realizovať so splnomocnením. Opäť platí, že najvhodnejšie je použiť osobitné splnomocnenie na tlačive banky.

- Podpis Záložnej zmluvy: Tu nastáva dôležitá zmena oproti minulosti. Pred rokom 2014 bolo možné podpisovať záložné zmluvy na základe plnej moci. Avšak, v súlade s právnou úpravou účinnou od 1. mája 2014, splnomocnenie na podpis záložnej zmluvy nie je možné. V takomto prípade je nevyhnutná osobná účasť dlžníka, alebo je potrebné, aby podpis mohol vykonať v zahraničí na veľvyslanectve SR, prípadne u notára s overeným podpisom.

Notár ako Garancia Istoty a Dôveryhodnosti

V kontexte právnych úkonov, kde je nevyhnutné zastúpenie, zohráva kľúčovú úlohu notár. Notár je štátom určená osoba, ktorá vykonáva notársku činnosť a svojím postavením dbá o usporiadanie a istotu v právnych vzťahoch a o predchádzanie sporom. Je to právny odborník, špecialista na koncipovanie a tvorbu právnych listín.

- Notárske zápisnice ako verejné listiny: Notár spisuje účastníkom na základe ich žiadosti notárske zápisnice o zmluvách, závetoch, osvedčeniach o právne významných skutočnostiach. Notárske listiny sú verejnými listinami, čo znamená, že ich dôkazná sila je vyššia než dôkazná sila súkromných listín. Skutočnosti uvedené vo verejnej listine sa považujú za pravdivé, pokiaľ sa nedokáže opak.

- Zvýšená rýchlosť a bezpečnosť: Zmluva spísaná vo forme notárskej zápisnice (napr. kúpna zmluva) bude v katastri nehnuteľností zavkladovaná skôr, ako bežná súkromná listina, najneskôr do 20 dní. Katastrálny odbor notársku zápisnicu kontroluje len z hľadiska súladu s katastrálnym operátom. Notársky centrálny systém poskytuje okamžitý prístup k informáciám, odkontrolovateľným a dohľadateľným v reálnom čase, čo zvyšuje bezpečnosť v právnych vzťahoch.

- Exekučný titul: Notárska zápisnica, v ktorej povinná osoba súhlasí s priamou vykonateľnosťou, môže slúžiť ako exekučný titul. To znamená, že v prípade neplnenia záväzkov je možné prikročiť k exekúcii bez nutnosti zdĺhavého súdneho konania.

Ako Správne Udeľovať Splnomocnenie?

Pre správne udelenie splnomocnenia je potrebné dodržať niekoľko zásad:

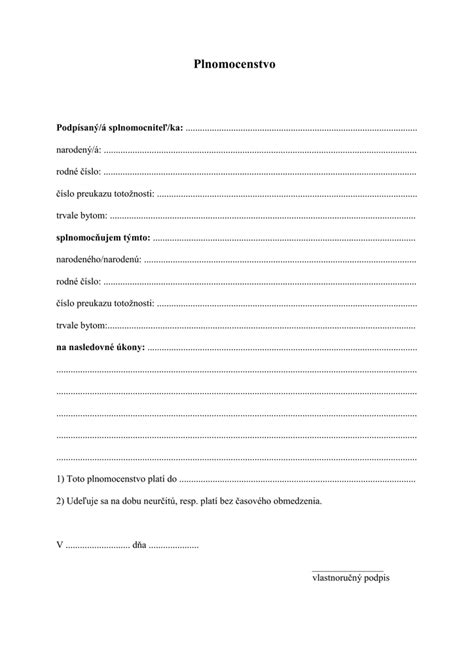

- Jasná identifikácia strán: V splnomocnení musia byť presne uvedené identifikačné údaje splnomocniteľa (meno, priezvisko, adresa, dátum narodenia, rodné číslo) a splnomocnenca (rovnako ako u splnomocniteľa).

- Presné vymedzenie rozsahu: Je nevyhnutné jasne špecifikovať, na aké konkrétne právne úkony sa splnomocnenie vzťahuje. Pri prevode nehnuteľností je to napríklad "podpísanie kúpnej zmluvy na nehnuteľnosť špecifikovanú v prílohe", "podpis zmluvy o hypotekárnom úvere", "podanie návrhu na vklad do katastra nehnuteľností".

- Forma a overenie podpisu: Splnomocnenie musí byť písomné. V prípade prevodu nehnuteľností a súvisiacich úkonov je často vyžadované úradné overenie podpisu splnomocniteľa, či už u notára alebo na obecnom úrade. Banky preferujú overenie podpisu u notára, prípadne použitie ich vlastných tlačív.

- Dátum a miesto: Splnomocnenie by malo obsahovať dátum a miesto jeho vystavenia.

- Podpis splnomocnenca: Aj podpis splnomocnenca je dôležitý, hoci jeho overenie sa zvyčajne nevyžaduje.

Zvláštne Prípady a Obmedzenia

- Úkony nad rámec bežného účtu: Pri vybavovaní úkonov súvisiacich s bežným účtom, ako je jeho otváranie alebo rušenie, je možné použiť generálne alebo osobitné splnomocnenie. Ak by však bolo splnomocnenie udelené len na zrušenie účtu a k nemu by boli naviazané ďalšie produkty (napr. kreditná karta), môže to spôsobiť komplikácie.

- Poistenie nehnuteľnosti: Pri kúpe nehnuteľnosti je povinnosťou poistiť si ju. Hoci samotné poistenie je často možné vybaviť online, nevyhnutná vinkulácia poistenia v prospech banky sa často realizuje papierovo. Alternatívou je nechať poistenie vybaviť priamo banku, ktorá zároveň zariadi aj vinkuláciu.

- Vklad na kataster: Návrh na vklad do katastra nehnuteľností môže podať v podstate ktokoľvek, kto má na to príslušné splnomocnenie. Podpis na tomto návrhu nie je nutné notársky overovať.

Zúženie Bezpodielového Spoluvlastníctva Manželov (BSM) a Splnomocnenie

V kontexte rodinného práva a majetkových vzťahov je dôležité spomenúť aj možnosť zúženia bezpodielového spoluvlastníctva manželov (BSM). Táto dohoda, ktorá musí mať formu notárskej zápisnice, umožňuje manželom upraviť rozsah svojho BSM.

- Účel zúženia BSM: Často sa využíva v situáciách, kedy si jeden z manželov chce vziať úver výlučne na seba a banka požaduje vylúčenie majetku z BSM. Dohoda o zúžení BSM však nemôže byť právnym titulom na zmenu už existujúcich vlastníckych vzťahov, ale týka sa majetku nadobudnutého v budúcnosti.

- Ochrana veriteľov: Ak dohoda o zúžení BSM ukracuje uspokojenie pohľadávky veriteľa, je možné sa voči nej brániť podľa § 42a Občianskeho zákonníka.

Kedy Môže Byť Splnomocnenie Odmietnuté?

Existujú situácie, kedy vás nemožno zastupovať na základe splnomocnenia:

- Vo veciach ochrany osobnosti.

- Vo veciach ochrany podľa predpisov o masovokomunikačných prostriedkoch.

- V sporoch súvisiacich s konkurzom a reštrukturalizáciou.

- V sporoch o ochranu hospodárskej súťaže.

- V sporoch z porušenia alebo ohrozenia práva na obchodné tajomstvo.

- V sporoch z právnych vzťahov týkajúcich sa zmeniek, šekov alebo iných cenných papierov.

- V sporoch súvisiacich s ochranou práva duševného vlastníctva.

- V konaní s cudzím prvkom.

- V niektorých špecifických prípadoch podľa Obchodného zákonníka a Exekučného poriadku.

Zároveň platí, že splnomocniteľ sa nemôže platne vzdať práva kedykoľvek odvolať plnomocenstvo.

Záverom

Splnomocnenie je neoceniteľným nástrojom, ktorý umožňuje flexibilitu a riešenie komplikovaných situácií pri právnych úkonoch, najmä pri prevode nehnuteľností a hypotekárnom financovaní. Je však kľúčové pristupovať k jeho udeleniu zodpovedne, s dôrazom na presné vymedzenie rozsahu oprávnení a dodržanie zákonných náležitostí. V prípade akýchkoľvek nejasností je vždy odporúčané konzultovať situáciu s právnym odborníkom alebo s príslušnou inštitúciou, ako je banka či notár, aby bola zabezpečená právna istota a hladký priebeh celej transakcie.