Prenajímanie nehnuteľností môže predstavovať atraktívny zdroj dodatočných príjmov pre fyzické osoby. Je však nevyhnutné dôkladne poznať pravidlá a povinnosti spojené s touto činnosťou, najmä čo sa týka uplatňovania daňových výdavkov a podávania daňového priznania. Neinformovanosť v tejto oblasti môže viesť k zbytočným chybám, finančným stratám a dokonca k pokutám od daňového úradu. Tento článok sa zameriava na podrobné vysvetlenie problematiky uplatňovania výdavkov pri prenájme nehnuteľností fyzickými osobami na Slovensku, s cieľom poskytnúť komplexný prehľad pre široké spektrum čitateľov, od začiatočníkov až po skúsenejších prenajímateľov.

Príjmy z prenájmu: Kedy ide o prenájom a kedy o podnikanie?

Príjmy z prenájmu nehnuteľností sú podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“) klasifikované v § 6 ods. 3. Toto ustanovenie sa vzťahuje na príjmy z prenájmu bez poskytovania ďalších služieb, ktoré by presahovali rámec bežného užívania nehnuteľnosti, ako sú napríklad služby hotelového typu. Poberanie tohto druhu príjmu nie je u fyzickej osoby - prenajímateľa podmienené vydaním živnostenského oprávnenia. Príjmy plynú na základe podmienok dohodnutých s nájomcom v nájomnej zmluve, v súlade s § 663 a nasl. Občianskeho zákonníka.

Je však dôležité rozlišovať medzi príjmami z prenájmu podľa § 6 ods. 3 a príjmami z podnikania podľa § 6 ods. 1 alebo príjmami zo závislej činnosti podľa § 5 zákona o dani z príjmov. Ak prenajímateľ okrem základných služieb spojených s prenájmom poskytuje aj ďalšie služby, ako napríklad pravidelné upratovanie či výmena bielizne, takýto prenájom sa môže považovať za živnosť a príjmy z neho plynúce sa klasifikujú ako príjmy z podnikania podľa § 6 ods. 1 písm. b) zákona o dani z príjmov. Za základné služby spojené s prenájmom sa považujú služby podmieňujúce riadnu prevádzku nehnuteľnosti, ako napríklad dodávka energií, odvoz komunálneho odpadu, upratovanie spoločných priestorov a podobne.

Registračná povinnosť na daňovom úrade

Každá fyzická osoba - prenajímateľ, ktorá prenajíma nehnuteľnosť bez živnostenského oprávnenia, je povinná registrovať sa na príslušnom miestnom daňovom úrade. Túto povinnosť si musí splniť najneskôr do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom na území Slovenskej republiky začala nehnuteľnosť prenajímať. Táto požiadavka sa vzťahuje aj na prípady prenájmu len časti nehnuteľnosti (s výnimkou pozemku). Ak fyzická osoba ešte nemá pridelené daňové identifikačné číslo (DIČ), je potrebné ho získať. V prípade, že prenajímateľ plánuje prenajímať nehnuteľnosť na základe živnostenského oprávnenia, je povinný registrovať sa na živnostenskom úrade a tiež v zdravotnej poisťovni.

Príklady registračnej povinnosti:

- Príklad 1: Vlastním trojizbový byt, v ktorom jednu izbu prenajímam študentom. Vzniká mi registračná povinnosť.

- Príklad 2: Spolu s manželkou vlastníme byt (bezpodielové spoluvlastníctvo manželov), ktorý sme prenajali. Registračná povinnosť sa vzťahuje na toho z manželov, ktorý je v nájomnej zmluve uvedený ako prenajímateľ. Ak sú v zmluve uvedení obaja, vzniká registračná povinnosť obom.

- Príklad 3: Prenajímam stenu rodinného domu na reklamné účely. Registračná povinnosť sa vzťahuje aj na fyzické osoby, ktoré prenajímajú časť nehnuteľnosti okrem pozemku.

- Príklad 4: Vlastním chatu v rekreačnej oblasti, v ktorej v zimnej sezóne príležitostne poskytujem ubytovanie. Registračná povinnosť sa vzťahuje iba na fyzickú osobu, ktorá prenajme nehnuteľnosť na území SR. To znamená, že povinnosť registrácie vzniká fyzickej osobe iba v prípade uzatvorenia nájomnej zmluvy podľa § 663 Občianskeho zákonníka.

- Príklad 5: Som občanom Rakúska, na Slovensku vlastním byt, ktorý prenajímam. Vzťahuje sa na mňa registračná povinnosť, ak som prenajal nehnuteľnosť na území SR.

Povinnosť platiť dane má každá osoba, ak dosahuje príjem, ktorý je podľa zákona o dani z príjmov považovaný za zdaniteľný. Medzi zdaniteľné príjmy patria aj príjmy z prenájmu nehnuteľnosti.

Uplatňovanie daňových výdavkov: Kľúč k optimalizácii dane

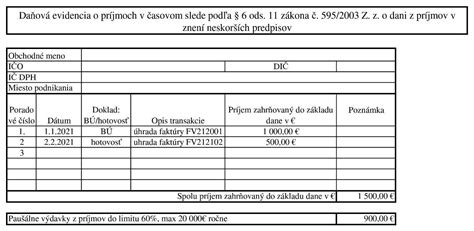

Pri zisťovaní základu dane z príjmov z prenájmu nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov si daňovník môže uplatniť len preukázateľne vynaložené daňové výdavky na dosiahnutie, zabezpečenie a udržanie príjmov z prenájmu. Vedie sa o nich daňová evidencia podľa § 6 ods. 11 zákona o dani z príjmov, alebo sa môže účtovať v sústave jednoduchého či podvojného účtovníctva.

Rozhodujúcim faktorom pri určovaní, aké výdavky si môže prenajímateľ uplatniť, je skutočnosť, či prenajímanú nehnuteľnosť zaradil do svojho obchodného majetku alebo nie.

1. Nehnuteľnosť zaradená do obchodného majetku:

Ak fyzická osoba zaradí prenajímanú nehnuteľnosť do obchodného majetku, má možnosť si v preukázateľných výdavkoch uplatniť široké spektrum nákladov spojených s využívaním tejto nehnuteľnosti. Medzi ne patria:

- Obstaranie prenajímanej nehnuteľnosti: Prostredníctvom daňových odpisov. Nehnuteľnosť sa odpisuje postupne počas viacerých zdaňovacích období, zvyčajne podľa príslušnej odpisovej skupiny (napr. 4. alebo 5. skupina pre budovy). Obstaranie si uplatní do daňových výdavkov prostredníctvom odpisov.

- Technické zhodnotenie: Náklady na vylepšenie alebo rozšírenie nehnuteľnosti, ktoré zvyšujú jej hodnotu alebo funkčnosť.

- Opravy a udržiavanie: Výdavky na bežné opravy a ú údržbu nehnuteľnosti, ktoré zabezpečujú jej riadnu prevádzku. Z prenájmu nehnuteľnosti podľa § 6 ods. 3 zákona o dani z príjmov sú výdavky na opravy a udržiavanie prenajímanej nehnuteľnosti daňovo uznateľné.

- Súvisiace výdavky s používaním nehnuteľnosti: Zahŕňajú platby za energie (elektrina, voda, plyn, teplo), ako aj iné náklady spojené s riadnou prevádzkou nehnuteľnosti.

- Poistenie prenajímanej nehnuteľnosti: Náklady na poistenie majetku.

- Daň z nehnuteľnosti: Daň platená obci.

- Úhrady do fondu prevádzky, údržby a opráv: Príspevky vlastníka bytu a nebytových priestorov v dome.

- Úroky z úverov a pôžičiek: Zaplatené úroky z hypotekárneho alebo iného úveru na zakúpenie prenajímanej nehnuteľnosti.

- Ostatné výdavky: Napríklad poplatok právnikovi za vypracovanie zmluvy o prenájme, náklady na správcovské služby a podobne.

Fyzická osoba si môže zaradiť nehnuteľnosť do obchodného majetku, aj keď nie je podnikateľom.

2. Nehnuteľnosť nezaradená do obchodného majetku:

Ak fyzická osoba prenajíma nehnuteľnosť, ktorú nezaraďuje do obchodného majetku, možnosti uplatnenia daňových výdavkov sú obmedzenejšie. V takomto prípade si môže uplatniť len tie náklady, ktoré priamo súvisia s riadnou prevádzkou nehnuteľnosti. Medzi ne patria najmä:

- Výdavky na energie: Elektrická energia, plyn, teplo na vykurovanie a prípravu teplej úžitkovej vody, pitná a úžitková voda. Tieto výdavky je možné uplatniť len v prípade, ak nie sú hradené priamo nájomcom a zmluva s dodávateľmi je na meno prenajímateľa.

- Ostatné služby súvisiace s prenájmom: Patria sem napríklad odvádzanie odpadovej vody, osvetlenie a upratovanie spoločných priestorov v dome, používanie výťahu, kontrola a čistenie komínov, odvoz smetí a splaškov, čistenie žúmp, prípadne poplatky za spoločnú televíznu a rozhlasovú anténu.

- Výdavky na nákup hnuteľných vecí prenajímaných ako príslušenstvo nehnuteľnosti: Napríklad práčka, nábytok a iné vybavenie bytu sú považované za daňový výdavok, ak sú splnené podmienky definované v zákone o dani z príjmov a ak sú tieto veci špecifikované v nájomnej zmluve ako súčasť prenájmu. Tieto výdavky sú daňovo uznateľné do výšky 1 700 eur za jednotlivé hnuteľné veci. Nevzťahuje sa to na vstavané spotrebiče alebo vstavaný nábytok.

V tomto prípade si daňovník nemôže uplatniť výdavky na poistenie nehnuteľnosti, daň z nehnuteľností, príspevky do fondu opráv a údržby, úroky z hypotéky, ani odpisy nehnuteľnosti. Taktiež nie je možné uplatniť výdavky na opravy a technické zhodnotenie nehnuteľnosti, ak nie je zaradená v obchodnom majetku, s výnimkou hygienických náterov.

Výdavky vlastníka spojené s kúpou prenajímanej nehnuteľnosti, výdavky spojené s jej opravou alebo zhodnotením sú výdavkami vynaloženými na osobnú potrebu, ktoré súvisia s využívaním jeho osobného majetku.

Oslobodenie od dane a úprava výdavkov

Príjem z prenájmu nehnuteľnosti je oslobodený od dane z príjmov do výšky 500 eur za zdaňovacie obdobie. Táto suma sa odpočíta od celkových príjmov z prenájmu, čím sa zníži základ dane.

Je dôležité poznamenať, že ak sa od príjmu odpočíta oslobodená suma 500 eur, je potrebné aj daňové výdavky pomerne „krátit“. Pomer výdavkov na uplatnenie sa vypočíta ako pomer zdaniteľnej časti príjmov k celkovým príjmom z prenájmu.

Príklad:Prenajímateľ dosiahol v roku príjmy z prenájmu vo výške 7 440 eur a preukázateľné výdavky 2 250 eur. Oslobodených je 500 eur, takže zdaniteľný príjem je 6 940 eur. Pomer zdaniteľného príjmu k celkovému je (6 940 / 7 440). Výdavky na uplatnenie sa vypočítajú ako (6 940 / 7 440) * 2 250 = 2 097,71 €. Základ dane bude 6 940 € - 2 097,71 € = 4 842,29 €.

Ako vám prenájom nehnuteľností ušetrí dane?

Príklady úpravy výdavkov:

- Príklad 1: Daňovník s príjmami zo závislej činnosti (zamestnanec) získal v príslušnom zdaňovacom období za prenájom nehnuteľnosti 3 200 eur. Za energie zaplatil 1 200 eur. Nehnuteľnosť nemal zaradenú v obchodnom majetku. Iné zdaniteľné príjmy daňovník nemal. V uvedenom prípade daňovník podá daňové priznanie k dani z príjmov typu B, kde uvedie príjmy zo závislej činnosti (V. oddiel) a tiež príjmy z prenájmu (VI. oddiel). K príjmom z prenájmu si uplatní oslobodenie v sume 500 eur a do daňového priznania uvedie zdaniteľné príjmy z prenájmu v sume 2 700 eur. Nakoľko celkové príjmy z prenájmu daňovník znížil o oslobodené príjmy v sume 500 eur (v pomere 2 700 : 3 200), musí v rovnakom pomere znížiť aj výdavky za uhradené energie.

Daňové priznanie a sadzby dane

Daňovník je povinný podať daňové priznanie k dani z príjmov fyzickej osoby typu B v prípade, ak úhrn všetkých jeho zdaniteľných príjmov za rok presiahne zákonom stanovenú hranicu. Pre zdaňovacie obdobie roku 2025 je táto hranica 2 876,90 eura. Lehotou na podanie daňového priznania je 31. marec nasledujúceho roka. Túto lehotu je možné predĺžiť podaním oznámenia daňovému úradu, a to najviac o tri kalendárne mesiace (do 30. júna) alebo o šesť kalendárnych mesiacov (do 30. septembra), ak má daňovník príjmy zo zdrojov v zahraničí.

Príjem z prenájmu nehnuteľnosti sa zdaňuje sadzbou dane z príjmov fyzickej osoby. V prípade príjmov podľa § 6 ods. 3 zákona o dani z príjmov (prenájom bez živnosti) platí:

- 19 % z tej časti základu dane, ktorá nepresiahne 176,8-násobok sumy platného životného minima (do výšky 47 537,98 eura).

- 25 % z tej časti základu dane, ktorá presiahne túto sumu.

Je dôležité si uvedomiť, že pri príjmoch z prenájmu nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov si daňovník nemôže uplatniť nezdaniteľnú časť základu dane na daňovníka ani na manželku. Tieto nezdaniteľné časti je možné uplatniť len od tzv. aktívnych príjmov (zo závislej činnosti, podnikania alebo inej samostatnej zárobkovej činnosti).

Príklady podania daňového priznania:

- Príklad 1: Starobný dôchodca v roku 2025 prenajímal byt, pričom nájomca mu uhradil celkom sumu 2 000 eur. V uvedenom prípade si daňovník môže uplatniť oslobodenie príjmu od dane z príjmov v sume 500 eur, teda na zdanenie mu zostane príjem vo výške 1 500 eur. Nakoľko však nemal žiadne iné zdaniteľné príjmy, nemá za zdaňovacie obdobie 2025 povinnosť podať daňové priznanie k dani z príjmov, lebo jeho príjem nepresiahol sumu 2 876,90 eura.

- Príklad 2: Daňovník mal v roku 2025 okrem príjmov zo závislej činnosti vo výške 5 000 eur aj príjmy z prenájmu nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov vo výške 1 550 eur. V uvedenom prípade si daňovník môže uplatniť z príjmu z prenájmu nehnuteľnosti oslobodenie od dane v sume 500 eur (1 550 - 500), t. j. po jej odpočítaní zdaniteľný príjem z prenájmu nehnuteľnosti predstavuje sumu 1 050 eur. Nakoľko úhrn zdaniteľných príjmov daňovníka presiahol sumu 2 876,90 eura (t. j. 5 000 + 1 050 = 6 050 eur), má povinnosť podať daňové priznanie k dani z príjmov typu B.

- Príklad 3: Daňovník mal v roku 2025 okrem príjmov zo závislej činnosti vo výške 5 000 eur aj príjmy z prenájmu nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov vo výške 450 eur. V uvedenom prípade si daňovník môže uplatniť oslobodenie od dane v sume 500 eur, t.j. po jej odpočítaní nemá žiadny zdaniteľný príjem z prenájmu nehnuteľnosti. V takomto prípade môže daňovník požiadať zamestnávateľa o vykonanie ročného zúčtovania príjmov zo závislej činnosti a nie je povinný podať daňové priznanie.

Spoločné vlastníctvo a prenájom

Ak prenajímanú nehnuteľnosť vlastnia manželia v bezpodielovom spoluvlastníctve (BSM), príjem z prenájmu si môžu rozdeliť v dohodnutom pomere. Rovnakým dielom si potom rozdelia aj príslušné daňové výdavky a každý z nich si môže uplatniť oslobodenie od dane vo výške 500 eur.

Príklady spoločného vlastníctva:

- Príklad 1: Manželia prenajímajú nehnuteľnosť, ktorú majú v bezpodielovom spoluvlastníctve. Obidvaja manželia sú poberatelia starobného dôchodku. Manželia si príjem z prenájmu nehnuteľnosti rozdelia v rovnakom pomere, t. j. na každého pripadne príjem 2 100 eur. Každý z nich si môže uplatniť oslobodenie v sume 500 eur, t. j. zdaniteľný príjem každého z nich po odpočítaní 500 eur predstavuje 1 600 eur. Nakoľko v roku 2025 nedosiahli žiadne iné zdaniteľné príjmy (poberaný starobný dôchodok sa nepovažuje za zdaniteľný príjem), nevzniká ani jednému z nich povinnosť podať daňové priznanie k dani z príjmov.

- Príklad 2: Manželia prenajímali v roku 2025 byt, ktorý majú v bezpodielovom spoluvlastníctve. Manželia sa rozhodli príjem z prenájmu nehnuteľnosti rozdeliť na manželku vo výške 2 300 eur a na manžela vo výške 500 eur. Každý z nich si môže uplatniť oslobodenie v sume 500 eur. Manžel po uplatnení oslobodenia príjmov vo výške 500 eur nedosiahol žiadny zdaniteľný príjem z prenájmu nehnuteľnosti. Manžel nemá povinnosť z dôvodu prenájmu nehnuteľnosti podávať daňové priznanie a môže sa rozhodnúť požiadať zamestnávateľa o vykonanie ročného zúčtovania príjmov zo závislej činnosti. Manželka príjem z prenájmu nehnuteľnosti pripadajúci na ňu po rozdelení vo výške 2 300 eur zníži o sumu oslobodených príjmov vo výške 500 eur. Nakoľko v roku 2025 nedosahuje manželka iné zdaniteľné príjmy, nevzniká jej povinnosť podať daňové priznanie k dani z príjmov za rok 2025.

- Príklad 3: Manželia prenajímali v roku 2025 nehnuteľnosť patriacu do ich bezpodielového spoluvlastníctva, z čoho dosiahli príjem vo výške 7 440 eur. Daňové výdavky vynaložené v súvislosti s prenajímaním tejto nehnuteľnosti predstavujú sumu 3 840 eur. Manželia sa dohodli, že príjem z prenájmu nehnuteľnosti si rozdelia rovnakým dielom, každý v ½. Nakoľko každý z manželov si môže uplatniť oslobodenie príjmu z prenájmu nehnuteľnosti vo výške 500 eur, každý z manželov uvedie v podanom daňovom priznaní k dani z príjmov za rok 2025 príjem z prenájmu nehnuteľnosti vo výške 3 220 eur.

Kaucia a jej zdanenie

V prípade, že nájomná zmluva obsahuje povinnosť úhrady kaucie (zábezpeky), jej posudzovanie má vplyv na zdaniteľný príjem prenajímateľa. Je potrebné vychádzať z podmienok uzatvorenej zmluvy, pričom by malo byť zrejmé, kedy a za akých podmienok bude kaucia prenajímateľom použitá alebo vrátená. Kaucia samotná nie je okamžite zdaniteľným príjmom, stáva sa ním až vtedy, ak je použitá na úhradu škody alebo nezaplateného nájomného, ktoré prenajímateľovi vzniklo.

Príklad: Z uzatvorenej nájomnej zmluvy vyplýva povinnosť úhrady kaucie (zábezpeky) vo výške 2-mesačného nájomného, ktorá bude použitá v prípade nepredvídaných udalostí, ako napr. nezaplatené nájomné či poškodenie prenajatého majetku. Pri posudzovaní kaucie je potrebné vychádzať z podmienok uzatvorenej zmluvy, pričom musí byť jasné, kedy a za akých okolností bude kaucia prenajímateľom použitá alebo vrátená, pretože to ovplyvňuje zdaniteľný príjem prenajímateľa. Zdaniteľným príjmom sa kaucia stáva až vtedy, keď nastanú skutočnosti, ktoré oprávňujú prenajímateľa si ju ponechať.

Dôležité upozornenia a odporúčania

- Daňová strata: Z príjmov z prenájmu nehnuteľnosti nemôže vzniknúť daňovníkovi daňová strata. Ak sú výdavky vyššie ako príjmy, základ dane z prenájmu je nula. Prenajímateľ však pri príjmoch z prenájmu nehnuteľnosti nikdy nemôže vykazať daňovú stratu, teda daňové výdavky si môže uplatniť najviac do výšky príjmov z prenájmu nehnuteľnosti.

- Preukázateľnosť výdavkov: Dôrazne sa odporúča udržiavať dôkladnú evidenciu všetkých príjmov a výdavkov spojených s prenájmom, ideálne v elektronickej forme (napr. v tabuľkovom procesore ako Excel), najmä ak nehnuteľnosť nie je zaradená do obchodného majetku. Prenajímateľ je povinný každý výdavok zdokladovať, z čoho vyplýva povinnosť odkladať si faktúry, účty a bločky.

- Zmluva o prenájme: Jasne definujte v nájomnej zmluve všetky podmienky, vrátane cien, služieb, kaucie a akýchkoľvek ďalších dojednaní.

- Poistenie: Prenajímaná nehnuteľnosť by mala byť primerane poistená. Je dôležité, aby poistná zmluva zohľadňovala skutočnosť, že nehnuteľnosť je prenajímaná tretej osobe.

- Krátkodobý prenájom: Osobitnú úpravu predstavuje zákon o krátkodobom nájme bytu, ktorého cieľom je vyváženie práv a povinností zmluvných strán. Podmienkou uplatnenia tohto režimu je registrácia prenajímateľa k dani z príjmov.

Dodržiavanie týchto pravidiel a odporúčaní vám pomôže efektívne spravovať vaše príjmy z prenájmu a predísť prípadným komplikáciám s daňovým úradom.