Každé podnikanie, bez ohľadu na jeho veľkosť či odvetvie, generuje rozličné druhy výdavkov. Niektoré z nich sú priamo spojené s výrobou konkrétneho produktu alebo poskytovaním špecifickej služby zákazníkovi - tieto nazývame priame náklady. Existujú však aj iné výdavky, ktoré sú nevyhnutné pre hladký chod firmy, ale nedajú sa priamo priradiť k jednotlivým produktom či službám. Tieto sú známe ako prevádzková réžia alebo nepriame náklady. Pochopenie a správne riadenie prevádzkovej réžie je absolútne kľúčové pre úspešné podnikanie. Bez správneho započítania týchto nákladov do ceny produktov či služieb môže firma prerábať, aj keď sa zdá, že má dostatočný objem predaja.

Čo presne je prevádzková réžia?

Prevádzková réžia zahŕňa všetky nepriame náklady, ktoré súvisia s hlavnou činnosťou (prevádzkou) firmy, ale nedajú sa priamo priradiť na jeden konkrétny výrobok alebo službu. Môžeme si ju predstaviť ako „spoločné náklady na párty“. Kým priamym nákladom na párty by bola fľaša vína, ktorú vypije konkrétny hosť, prevádzkovou réžiou by bol prenájom priestoru, platba pre DJ-a a upratovanie po skončení akcie. Pojem prevádzková réžia je takmer synonymom pre nepriame náklady.

Prevádzková réžia sa typicky delí na tri hlavné kategórie:

- Výrobná réžia: Tieto náklady sú spoločné pre výrobný proces. Patria sem napríklad nájom výrobnej haly, odpisy výrobných strojov, platy majstrov alebo náklady na energiu spotrebovanú vo výrobe.

- Správna réžia: Zahrňuje náklady spojené s riadením a administratívou firmy. Typickými príkladmi sú platy manažmentu, účtovníkov, nájom kancelárskych priestorov, telekomunikačné služby a podobne.

- Odbytová réžia: Tieto náklady súvisia s predajom a distribúciou produktov alebo služieb. Patrí sem marketing, reklama, náklady na dopravu k zákazníkovi, provízie predajcom a podobne.

Správne riadenie a alokácia prevádzkovej réžie je často kľúčom k celkovej ziskovosti podniku.

Fixné a variabilné náklady v réžii

Mnoho položiek prevádzkovej réžie sú tzv. fixné náklady. To znamená, že tieto náklady musíte uhrádzať bez ohľadu na to, či firma práve predáva veľa, málo, alebo dokonca vôbec nič. Príkladom sú nájomné za priestory alebo lízingové splátky. Na druhej strane, existujú aj variabilné réžijné náklady, ktoré kolíšu v závislosti od úrovne podnikateľskej aktivity, napríklad náklady na prepravu, ktoré rastú s počtom dodaných tovarov. Niektoré náklady môžu byť aj semivariabilné, teda majú v sebe prvky fixných aj variabilných nákladov.

Chybou, ktorú robí veľa začínajúcich podnikateľov, je nezapočítať prevádzkovú réžiu do ceny výrobku či služby. Ak kalkulujete cenu len na základe priamych nákladov (napríklad cena materiálu), s vysokou pravdepodobnosťou prerábate, pretože prevádzková réžia „zožerie“ váš potenciálny zisk.

Dochádzkové systémy VARIAFLEX ®

Právna úprava a zmeny v účtovníctve

V súvislosti s podvojným účtovníctvom a jednoduchým účtovníctvom došlo k určitým legislatívnym zmenám, ktoré ovplyvňujú aj spôsob účtovania prevádzkovej réžie, najmä v oblasti nákladov súvisiacich s prenájmom.

Ministerstvo financií Opatrením číslo MF/26567/2011-74 s účinnosťou od 1.1.2013 zrušilo stĺpec „prevádzková réžia” v účtovných výkazoch a ustanovilo nové členenie výdavkov ovplyvňujúcich základ dane. Namiesto jedného stĺpca „prevádzková réžia” sa ustanovili dva stĺpce: „služby” a „ostatné výdavky”. Toto členenie sa týka najmä podnikateľov účtujúcich v sústave jednoduchého účtovníctva (JÚ), kde je úzke prepojenie medzi účtovnými predpismi a daňovým zákonom.

Pre podnikateľov účtujúcich v JÚ je dôležité poznať nielen účtovné predpisy, ale aj ustanovenia Zákona o dani z príjmov (ZDP), najmä pokiaľ ide o daňové výdavky. Daňovým výdavkom je totiž len taký výdavok, ktorý spĺňa podmienky stanovené v ZDP - musí byť preukázateľne vynaložený na dosiahnutie, zabezpečenie a udržanie príjmov.

Nájomné služby ako súčasť prevádzkovej réžie

Jednou z významných položiek prevádzkovej réžie, ktorá býva často predmetom špecifického účtovania, je nájomné. Podnikatelia môžu na výkon svojej činnosti využívať aj majetok, ktorý nie je vo ich vlastníctve, napríklad prostredníctvom nájomnej zmluvy alebo zmluvy o finančnom prenájme. V prípade, že podnikateľ využíva prenajatý alebo vypožičaný majetok, je potrebné pri posudzovaní výdavkov brať do úvahy, že výdavky na obstaranie tohto majetku nie sú jeho výdavkom, pretože majetok zostáva vo vlastníctve prenajímateľa alebo požičiavateľa.

Podľa § 19 ods. 4 ZDP sa nájomné, odplaty (provízie) za sprostredkovanie, uhrádzané fyzickej osobe (nie podnikateľovi), zahŕňajú do daňových výdavkov v zdaňovacom období, v ktorom boli zaplatené. Toto ustanovenie však zároveň nariaďuje časové rozlišovanie týchto nájomných platieb, ak sú uhradené vopred na dlhšie obdobie. Toto časové rozlišovanie je typické skôr pre podvojné účtovníctvo, ale zákon ho vyžaduje aj v JÚ pre nájomné platené fyzickým osobám.

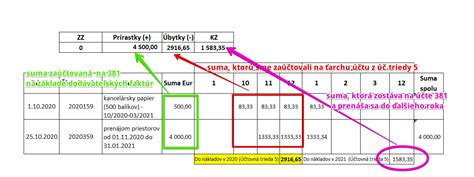

Príklad časového rozlišovania nájomného:

Podnikateľka Martina si prenajala automobil od svojho brata. Celkovú sumu nájomného za rok dopredu uhradila pri podpise zmluvy. Podľa § 19 ods. 4 ZDP však nemôže celú sumu započítať do daňových výdavkov v roku úhrady. Musí nájomné časovo rozlíšiť - do daňových výdavkov roku 2010 si môže započítať len tú časť, ktorá pripadá na rok 2010, a zvyšok (ktorý sa týka roku 2011) zaúčtuje ako výdavok budúcich období. V roku 2011 potom túto časť nájomného zaúčtuje ako daňový výdavok.

Rovnaký princíp platí aj pri prenájme nehnuteľností alebo iných priestorov. Ak podnikateľ zaplatí nájomné vopred na rok alebo viac rokov fyzickej osobe, musí takéto nájomné časovo rozlíšiť. Do daňových výdavkov v danom účtovnom období si môže započítať len pomernú časť nájomného, ktorá pripadá na toto obdobie. Časť nájomného zaplatená vopred na nasledujúce obdobia sa stáva daňovým výdavkom až v tom období, ku ktorému sa vzťahuje.

Účtovanie nájomného v JÚ:

V jednoduchom účtovníctve sa nájomné účtuje ako služba. Výdavky za služby sa v peňažnom denníku účtujú v okamihu zaplatenia. Jedinou výnimkou, ako už bolo spomenuté, je nájomné platené fyzickej osobe vopred, ktoré sa musí časovo rozlišovať podľa § 19 ods. 4 ZDP. Podnikateľ v JÚ postupuje pri účtovaní nájomného podľa § 4 ods. 6 Postupov účtovania v JÚ. Všetky bežné prevádzkové výdavky, vrátane nájomného za aktuálne zdaňovacie obdobie, účtuje do peňažného denníka na základe úhrad.

Pri účtovaní nájomného, ktoré bolo zaplatené vopred na ďalšie obdobie fyzickej osobe, podnikateľ v deň úhrady zaúčtuje platbu do peňažného denníka. Následne, pri uzatváraní účtovných kníh na konci účtovného obdobia, vykoná uzávierkovú účtovnú operáciu podľa § 8 ods. 4 písm. a) bod 1 Postupov účtovania v JÚ. Touto operáciou zníži daňové výdavky o tú časť nájomného, ktorá sa vzťahuje na budúce obdobie. V nasledujúcom účtovnom období sa táto časť nájomného stane daňovým výdavkom prostredníctvom ďalšej uzávierkovej účtovnej operácie.

Príklad účtovania nájomného za priestory:

Podnikateľka si prenajala stánok na predaj kvetov na tri mesiace. Nájomné uhradila podľa dohodnutého harmonogramu. Všetky platby, ktoré sa týkali prenájmu v rámci aktuálneho roka, zaúčtovala priamo do daňových výdavkov v deň úhrady. Keďže nájomné bolo uhradené za prenajaté priestory len na rok 2013, nemusela ho časovo rozlišovať podľa § 19 ods. 4 ZDP.

Ak by však podnikateľ zaplatil nájomné dopredu na viac rokov, musel by postupovať podľa § 19 ods. 4 ZDP a nájomné časovo rozlíšiť. V roku úhrady by do daňových výdavkov započítal len pomernú časť pripadajúcu na daný rok. Časť nájomného určená na budúce roky by zaúčtoval ako výdavok budúcich období a v nasledujúcich rokoch by ju postupne účtoval ako daňový výdavok prostredníctvom uzávierkových operácií.

Riadenie a optimalizácia prevádzkovej réžie

Správne riadenie prevádzkovej réžie je kľúčové pre ziskovosť a udržateľnosť podnikania. Existuje niekoľko stratégií, ako efektívne spravovať a znižovať tieto náklady:

- Analýza výkazov: Pravidelne si prechádzajte výkaz ziskov a strát. Hľadajte zabudnuté predplatné, predražené služby alebo výdavky, ktoré už nedávajú zmysel.

- Vyjednávanie s dodávateľmi: Ak ste dlhodobým zákazníkom, nebojte sa požiadať o lepšie ceny alebo zľavy. Dodávatelia si viac vážia verných klientov.

- Optimalizácia priestorov: Nájomné za kancelárie často tvorí významnú časť réžie. Zvážte možnosti práce na diaľku, ktoré môžu viesť k redukcii prenajímaných priestorov.

- Automatizácia procesov: Manuálne účtovníctvo, fakturácia či spracovanie miezd sú časovo náročné a premietajú sa do režijných nákladov. Automatizačné nástroje môžu tieto úlohy vykonávať rýchlejšie a s menším počtom chýb.

- Prehodnotenie technológií: Overte, či aktívne využívate všetky predplatené softvéry a nástroje. Možno existuje jedno riešenie, ktoré nahradí viacero predplatných, alebo nižšia verzia programu, ktorá postačuje vašim potrebám.

- Energetická efektívnosť: Investície do energeticky úsporného osvetlenia, inteligentných termostatov a digitalizácia procesov (bezpapierové fungovanie) môžu znížiť náklady na energie.

- Využívanie externých dodávateľov a freelancerov: Namiesto prijímania zamestnancov na plný úväzok pre špecializované úlohy zvážte využitie externých odborníkov. Tí nenesú réžiu spojenú s benefitmi, kancelárskymi priestormi či vybavením.

- Pravidelné sledovanie: Nemôžete znížiť to, čo nemeriate. Urobte si z monitorovania réžie mesačný zvyk a porovnávajte vývoj v čase.

- Daňové odpočty: Nezabúdajte, že mnohé režijné náklady sa dajú uplatniť ako daňové odpočty, čím sa efektívne znižuje ich skutočná cena pre vaše podnikanie. Vedenie podrobných záznamov je kľúčové na uplatnenie všetkých nárokov.

Pochopenie a aktívne riadenie prevádzkovej réžie je nevyhnutné pre budovanie ziskového a udržateľného podnikania. Nástroje ako účtovníctvo v čistom texte (plain-text accounting) môžu pomôcť zabezpečiť transparentnosť a jednoduchosť finančného sledovania.