Investícia do nehnuteľnosti a jej následný prenájom sú skvelou voľbou, ak disponujete financiami navyše alebo si chcete pomôcť pri splácaní hypotéky. Prípadne ste byt zdedili, ale nechcete ho využívať na vlastné účely. Prenájom bytu je tak ideálnou voľbou ako uchovať peňažnú hodnotu a vytvoriť si tak pasívny príjem. Ak chcete vedieť, aké náležitosti je potrebné dodržať, aby prenájom vašej nehnuteľnosti prebiehal bez problémov, čítajte ďalej.

Registrácia a živnosť: Kedy je potrebná a kedy nie?

Pri prenájme bytu musíte splniť viaceré administratívne kroky, aby ste predišli prípadným problémom so zákonom. V prvom rade je dôležitá informácia, že ak si chcete zarábať prenajímaním nehnuteľnosti, nie je potrebné vybavenie živnosti. Môžete fungovať aj ako fyzická osoba - nepodnikateľský subjekt. V tom prípade nie je vašou povinnosťou platiť odvody do sociálnej ani zdravotnej poisťovne.

Vašou povinnosťou je sa registrovať na daňovom úrade (ak ešte nie ste registrovaný). A to do konca nasledujúceho mesiaca, po uplynutí mesiaca, v ktorom ste byt dali do prenájmu. Váš nájomník má právo vidieť, že ste si svoju registračnú povinnosť splnili. Bez registrácie na daňovom úrade vám hrozí pokuta od 60 € až do 20 tisíc €. Žiadosť o registráciu predkladáte na daňovom úrade v mieste vášho trvalého pobytu. Jej vzor nájdete na webe Finančnej správy, prípadne si ju môžete prevziať na každom daňovom úrade. Žiadosť spolu s originálom zmluvy o prenájme predložíte k nahliadnutiu, daňový úrad vám ju neskôr vráti. Do 30 dní od podania žiadosti vás zaregistruje správca dane. Dostanete osvedčenie o registrácii a daňové identifikačné číslo.

Nie je vašou povinnosťou oznamovať daňovému úradu prenájom druhého bytu. V prípade, že sa rozhodnete prenajímať len 1 izbu, nie celý byt, registrovať sa nemusíte. Pretože podľa výkladu Finančnej správy: „Fyzická osoba prenajíma časť bytu bez vlastného uzavretia a bez príslušenstva, ktorá nenapĺňa charakteristiku bytu podľa § 43b) zákona č. 50/1976 Zb. Stavebného zákona.“ Znamená to, že na účely stavebného zákona sú príslušenstvom bytu len miestnosti, ktoré plnia hospodárske, hygienické alebo komunikačné funkcie bytu. Ak prenajímate časť bytu, ktorá ich plní, znovu pre vás platí povinnosť registrácie na daňovom úrade.

Daňové priznanie: Podať či nepodať?

Ako je to s daňovým priznaním v prípade nepodnikateľa? Ak je váš ročný príjem z prenájmu bytu vyšší ako 500 €, ste povinný podať daňové priznanie. Príjem z prenájmu sa zdaňuje sadzbou 19 %. Daňové priznanie sa vykonáva raz za jeden kalendárny rok, dajte si pozor na lehotu podania.

Do daňových výdavkov môžete zahrnúť len skutočné výdavky vyplývajúce z nájmu. Sú to výdavky na riadnu prevádzku nehnuteľnosti, čo znamená energie a ostatné služby. Medzi výdavky na energie patrí:

- Pitná a úžitková voda

- Teplo na kúrenie

- Elektrická energia a plyn

Výdavky na ostatné služby sú:

- Použitie výťahu

- Osvetlenie a upratovanie spoločných priestorov

- Odvádzanie odpadovej vody

- Odvoz smetí

- Čistenie žúmp a komínov

- Koncesionárske poplatky

- Internet

Do výdavkov môžete zahrnúť i príslušenstvo, ktoré prenajímate spolu s bytom. Je to napríklad chladnička, práčka či televízor. Dané náležitosti musia byť uvedené v inventári nájomnej zmluvy. Daňový úrad vám ako fyzickej osobe neuzná poistenie z bytu, daň z nehnuteľnosti, výdavky na kúpu bytu či opravy. Rovnako si nemôžete uplatniť ani paušálne výdavky.

Neplatí to, ak si byt či inú prenajímanú nehnuteľnosť zahrniete do svojho majetku. Môžete tak spraviť ako fyzická osoba i podnikateľ. Do nákladov si potom môžete pridať aj vyššie spomenuté poistenie bytu, daň z nehnuteľnosti či výdavky na rekonštrukciu a drobné opravy. Náklady na kúpu bytu sa v tomto prípade zarátajú vo forme odpisov.

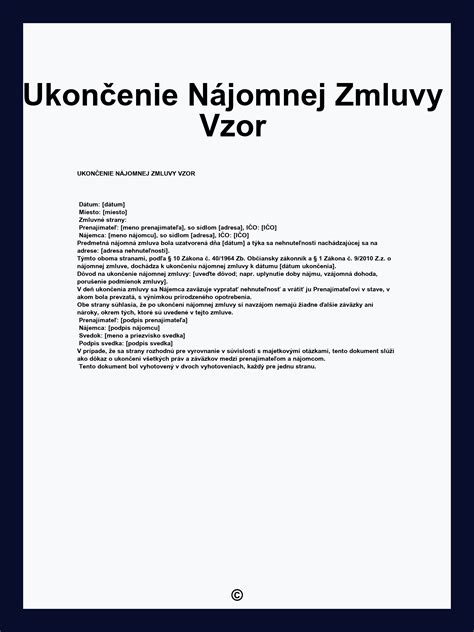

Nájomná zmluva: Kľúč k bezproblémovému prenájmu

Aké informácie musí obsahovať zmluva o nájme? Nájomná zmluva alebo zmluva o nájme je nevyhnutnou súčasťou pri prenajímaní vášho bytu. Upravuje právny pomer medzi prenajímateľom a nájomcom na dočasné užívanie nehnuteľnosti s vopred dohodnutou výškou nájomného. Podľa zákona č. 40/1964 Zb. Občianskeho zákonníka, Zmluva o nájme bytu musí obsahovať:

- Označenie zmluvných strán

- Predmet nájmu a rozsah jeho používania

- Výšku nájomného

- Výšku úhrady za plnenia spojené s užívaním bytu

Podrobnejšie informácie o nájomnej zmluve sa môžete dočítať v tomto článku.

Prenájom z pohľadu podnikateľa: Odvody a daňové výdavky

Ak ste podnikateľ alebo sa chystáte založiť si živnosť a teda byt prenajímať ako podnikateľský subjekt, znamená to pre vás nevyhnutnosť platenia odvodov. Výdavky na nájomné za prenájom hnuteľnej veci, ako aj nehnuteľnosti, sa uplatňujú v daňových výdavkoch podľa § 17 ods. 19 písm. b) zákona o dani z príjmov až po zaplatení. Ak s prenájmom nehnuteľnosti súvisia aj platby za ostatné služby spojené s užívaním nehnuteľnosti a tieto platby sú u prenajímateľa považované za zdaniteľné príjmy, u nájomcu budú tie isté platby súčasťou základu dane až po zaplatení podľa § 17 ods. 19 písm. b) zákona o dani z príjmov.

Novelou zákona o dani z príjmov účinnou od 1.1.2015 došlo k limitovaniu nájomného v daňových výdavkoch týkajúceho sa osobných automobilov so vstupnou cenou 48 000 eur a viac podľa § 17 ods. 35. Uvedené sa vzťahuje na nájomné platené na základe nájomnej zmluvy bez vopred dohodnutého práva kúpy prenajatej veci, teda na tzv.

Príjmy z prenájmu nehnuteľností patria medzi príjmy podľa § 6 ods. 3 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len zákon o dani z príjmov) vtedy, ak nejde o príjmy uvedené v § 6 ods. 1 (príjmy z podnikania) a v § 5 zákona o dani z príjmov. Poberanie tohto druhu príjmu nie je u fyzickej osoby - prenajímateľa podmienené vydaním živnostenského oprávnenia, uvedené príjmy z prenájmu nehnuteľností plynú na základe podmienok dohodnutých s nájomcom v nájomnej zmluve (v súlade s § 663 a nasl.

Medzi príjmy z prenájmu nehnuteľností vymedzené v ustanovení § 6 ods. 3 zákona o dani z príjmov patria príjmy z ich prenájmu bez poskytovania ďalších služieb, ako sú napr. služby hotelového typu. Pri zisťovaní základu dane z príjmov z prenájmu nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov daňovník uplatňuje len preukázateľne vynaložené daňové výdavky, pričom vedie daňovú evidenciu podľa § 6 ods.

Ustanovenie § 6 ods. 13 zákona o dani z príjmov vymedzuje, že ak sa daňovník s príjmami z prenájmu podľa § 6 ods. 3 zákona o dani z príjmov, rozhodne, môže účtovať v sústave jednoduchého účtovníctva alebo v sústave podvojného účtovníctva. Daňovník nie je v tomto prípade účtovnou jednotkou podľa zákona č. 431/2002 Z. z. o účtovníctve v znení neskorších predpisov (ďalej len „zákon o účtovníctve“), preto nemá povinnosť prikladať k daňovému priznaniu k dani z príjmov fyzickej osoby účtovné výkazy. Ak preukázateľné daňové výdavky spojené s príjmami podľa § 6 ods. 3 zákona o dani z príjmov sú vyššie ako tieto príjmy, na rozdiel sa neprihliada, t. j.

Nezdaniteľnú časť základu dane na daňovníka a nezdaniteľnú časť základu dane na manželku je možné uplatniť a odpočítať len od tzv. aktívnych príjmov, t.j. príjmov zo závislej činnosti (§ 5 zákona) alebo príjmov z podnikania alebo príjmov z inej samostatnej zárobkovej činnosti (§ 6 ods. 1 a 2 zákona). Daňovník je povinný podať daňové priznanie v tom prípade, ak úhrn všetkých jeho zdaniteľných príjmov (t.j.

Ak prenajímate časť bytu, ktorá plní funkcie príslušenstva, opäť pre vás platí povinnosť registrácie na daňovom úrade.

Ak prenajímate byt, pričom okrem prenájmu poskytujete aj upratovanie a výmenu bielizne, považuje sa takýto príjem za príjem z prenájmu podľa § 6 ods. Ak okrem základných služieb spojených s prenájmom prenajímateľ poskytuje aj ďalšie služby, ako napr. upratovanie, považuje sa takýto prenájom za živnosť a príjmy plynúce z takého prenájmu sa považujú za príjmy vymedzené v § 6 ods. 1 písm. b) zákona o dani z príjmov. Za základné služby možno považovať služby podmieňujúce riadnu prevádzku nehnuteľnosti ako napr. dodávku energií, odvoz komunálneho odpadu, upratovanie spoločných priestorov a pod.

Z uzatvorenej nájomnej zmluvy vyplýva povinnosť úhrady kaucie (zábezpeky) vo výške 1-mesačného nájomného, ktorá bude použitá v prípade nepredvídaných udalostí (napr. nezaplatené nájomné, poškodenie prenajatého majetku). Pri posudzovaní kaucie je potrebné vychádzať z podmienok uzatvorenej zmluvy, pričom by malo byť zrejmé, kedy a za akých podmienok bude kaucia prenajímateľom použitá alebo vrátená, čo má vplyv na zdaniteľný príjem prenajímateľa. Daňovník dosahuje príjmy z prenájmu nehnuteľnosti v znení § 6 ods. 3 zákona o dani z príjmov. Pri príjmoch z prenájmu nehnuteľnosti podľa § 6 ods.

Daňovník dosiahol v zdaňovacom období r. 2025 len zdaniteľné príjmy z prenájmu nehnuteľností (t.j. len tzv. pasívne príjmy). Daňovník si nezdaniteľnú časť základu dane na daňovníka ani nezdaniteľnú časť základu dane na manželku nemôže uplatniť. Tieto nezdaniteľné časti je možné uplatniť a odpočítať len od základov dane z tzv. aktívnych príjmov, t.j. príjmov zo závislej činnosti alebo príjmov z podnikania alebo príjmov z inej samostatnej zárobkovej činnosti.

Kedy sa platí a neplatí daň z prenájmu? Magazín Nehnuteľnosti.sk

Platenie nájomného vopred: Prečo a ako to funguje?

Platenie nájomného vopred, typicky mesiac dopredu, je bežnou praxou v oblasti prenájmu nehnuteľností. Tento systém má svoje opodstatnenie z viacerých hľadísk, ktoré sa dotýkajú ako prenajímateľa, tak aj nájomcu. Pochopenie dôvodov a právnych rámcov, ktoré tento proces obklopujú, je kľúčové pre hladký a bezproblémový nájomný vzťah.

Základné princípy platby nájomného vopred

Hlavným dôvodom, prečo sa nájomné platí vopred, je zabezpečenie finančnej stability prenajímateľa a predvídateľnosť jeho príjmov. Keď nájomca uhradí nájomné na nasledujúci mesiac, prenajímateľ má istotu, že bude môcť pokryť svoje vlastné náklady spojené s nehnuteľnosťou, ako sú hypotéka, dane, poistenie, ako aj prevádzkové náklady spojené so správou budovy. Tento model tiež zjednodušuje administratívu a minimalizuje riziko neskorých alebo žiadnych platieb, ktoré by mohli viesť k finančným ťažkostiam prenajímateľa.

Z pohľadu nájomcu, platba vopred znamená, že má zabezpečené právo užívať byt počas daného obdobia. Vytvára to zodpovedný prístup k záväzkom a umožňuje nájomcovi lepšie plánovať svoje financie, keďže vie, kedy a akú sumu musí uhradiť. Tým sa predchádza situáciám, kedy by nájomca mohol zabudnúť na platbu alebo by nemal dostatok prostriedkov na jej úhradu v poslednej chvíli.

Právne rámce a zmluvné dohody

V Slovenskej republike sa právne vzťahy medzi prenajímateľom a nájomcom riadia primárne Občianskym zákonníkom a v niektorých prípadoch aj zákonom o krátkodobom nájme bytu. Kľúčové je, že tieto právne predpisy primárne odkazujú na dohodu medzi zmluvnými stranami. V zmysle platnej právnej úpravy sa prenajímateľ s nájomcom primárne majú dohodnúť v akej forme a akým spôsobom bude nájomca prenajímateľovi uhrádzať nájomné.

Nájomná zmluva je základným dokumentom, ktorý definuje práva a povinnosti oboch strán. Mala by presne špecifikovať výšku nájomného, splatnosť platieb a spôsob ich úhrady. V prípade, že zmluva nie je dostatočne jasná alebo obsahuje rozporné ustanovenia, môže byť v danej časti neplatná. Napríklad, ak zmluva uvádza nezrozumiteľnú sumu nájomného, ktorá nezodpovedá ani jednému z bežných modelov (napr. len nájomné, alebo nájomné vrátane energií), môže byť takáto klauzula posúdená ako neplatná podľa § 37 ods. 1 Občianskeho zákonníka.

Ak by sa časť nájomnej zmluvy ukázala ako neplatná, na právny vzťah sa aplikujú všeobecné ustanovenia Občianskeho zákonníka o nájme bytu. V súlade s ustanovením § 696 ods. 1 Občianskeho zákonníka, ak nie je v zmluve dohodnuté inak, je nájomca povinný prenajímateľovi okrem nájomného platiť aj úhrady za plnenia poskytované s užívaním bytu. V tomto prípade sa teda aplikuje model, kde nájomca hradí nájomné aj služby.

Nájomné a úhrady za služby: Dôležitosť prehľadnosti

Nájomná zmluva musí obsahovať označenie predmetu a rozsahu užívania, výšku nájomného a výšku úhrady za plnenia spojené s užívaním bytu alebo spôsob ich výpočtu. Mala by tiež obsahovať opis príslušenstva a stavu bytu. Pokiaľ ide o určenie výšky zálohových platieb za energie a služby, tá je v zásade na úvahe prenajímateľa, avšak nemusí bezvýhradne zodpovedať zálohovým platbám, ktoré platí prenajímateľ priamo dodávateľovi.

V praxi sa často stretávame so situáciou, kedy nájomná zmluva spája nájomné a úhrady za služby do jednej celkovej sumy. Napríklad, ak zmluva uvádza jednu sumu 700 € mesačne za nájom aj služby (elektrina, plyn, voda, kúrenie), môže byť v tejto časti neplatná, ak nie je jasne rozlíšené, aká časť z tejto sumy je určená na nájom a aká na služby. V takom prípade prenajímateľ nemôže od nájomcu žiadať úhradu nedoplatku za služby, pretože nie je schopný preukázať presnú výšku nákladov na jednotlivé služby. Naopak, ani nájomca nemôže žiadať vyplatenie preplatku.

Vyúčtovanie energií a služieb

Vyúčtovanie za odber energií a vody je dôležitou súčasťou nájomného vzťahu, najmä ak sú tieto náklady hradené formou zálohových platieb. Podľa vyhlášky Úradu pre reguláciu sieťových odvetví č. 630/2005 Z.z., vyúčtovanie za odber tepla a teplej vody počas zúčtovacieho obdobia, v ktorom došlo k zmene konečného spotrebiteľa, sa má rozpočítať v pomere nákladov na dodané teplo podľa jednotlivých mesiacov k celkovým nákladom za zúčtovacie obdobie. V praxi to znamená, že vo vyúčtovaní by mali byť zohľadnené len zálohové platby za obdobie, kedy byt užíval konkrétny nájomca.

Vyhláška tiež upravuje základné minimálne údaje, ktoré musia byť v záverečnom vyúčtovaní uvedené, a to oddelene pre celý objekt a oddelene pre konečného spotrebiteľa. Tieto údaje by mali byť prezentované v prehľadných tabuľkách. Je však dôležité poznamenať, že táto vyhláška stanovuje povinnosti pre dodávateľa tepla a osoby, ktoré dodané teplo ďalej rozpočítavajú konečnému spotrebiteľovi. Vzťah medzi prenajímateľom a nájomcom nemusí byť na ustanovenia tejto vyhlášky jednoznačne aplikovateľný, pokiaľ nie sú tieto osoby priamo zodpovedné za rozpočítavanie.

Preplatky a nedoplatky: Kedy máte nárok na vrátenie peňazí?

V prípade, že nájomca platí prenajímateľovi zálohové platby za energie a služby, a po ročnom vyúčtovaní sa ukáže preplatok, má nájomca právo na jeho vrátenie, aj keď to nie je výslovne zahrnuté v nájomnej zmluve. Ak nájomná zmluva obsahuje len jednu celkovú platbu za nájom a služby, a nie je jasne špecifikované, aká suma je určená na služby, prenajímateľ nemôže svojvoľne odmietnuť uznanie preplatku.

Príkladom môže byť situácia, kedy nájomca platí mesačne vyššiu sumu, ako sú reálne náklady prenajímateľa na energie a služby. Ak sú zálohové platby definované v zmluve vyššie ako reálne náklady, ktoré prenajímateľ hradil, vzniká preplatok. Prenajímateľ by mal tento preplatok vrátiť nájomcovi.

Dôležitým aspektom je aj právo nájomcu nahliadnuť do originálnych dokumentov týkajúcich sa vyúčtovania energií a služieb, keďže na základe zmluvy platí za tieto služby. Dodávatelia energií a správca bytového domu zvyčajne poskytujú tieto informácie priamo vlastníkovi bytu (prenajímateľovi), nie nájomcovi, pokiaľ nájomca nie je priamo zmluvnou stranou. Ak prenajímateľka odmieta spolupracovať, nájomca sa môže obrátiť na prenajímateľku s písomnou žiadosťou o nápravu.

Kaucia (depozit): Zabezpečenie záväzkov

Peňažná zábezpeka, známa aj ako kaucia alebo depozit, je bežnou súčasťou nájomných zmlúv. Jej účelom je zabezpečiť pohľadávky prenajímateľa voči nájomcovi, najmä v prípade neplatenia nájomného, úhrad za služby, alebo v súvislosti so škodami na byte či jeho vybavení. Podľa zákona o krátkodobom nájme bytu môže výška kaucie dosiahnuť maximálne tri mesačné nájmy vrátane úhrad za plnenia.

Po skončení nájomného pomeru je prenajímateľ povinný vrátiť nespotrebovanú časť kaucie nájomcovi najneskôr do jedného mesiaca od vypratania bytu. Ak prenajímateľ zadržiava kauciu kvôli ročnému zúčtovaniu, mal by tento proces byť transparentný a v primeranom čase. Ak nájomná zmluva neurčuje presné podmienky pre vrátenie kaucie, môže to viesť k sporom. V prípade, že zmluva obsahuje iba jednu celkovú platbu za nájom a služby, a nie je jasné, aká časť z nej je určená na služby, prenajímateľ nemá právny dôvod zadržiavať kauciu na pokrytie potenciálnych nedoplatkov za služby, ktoré nie sú presne vyčíslené.

Možné problémy a riešenia

V praxi sa môžu vyskytnúť rôzne situácie, kedy dôjde k nejasnostiam alebo sporom týkajúcim sa platieb nájomného a služieb. Príkladom je prípad, kedy prenajímateľ požaduje úhradu nedoplatku za plyn, ktorý je však na jeho meno, a nájomca tvrdí, že mu zaplatil dohodnutú sumu. V takom prípade je kľúčové mať platnú nájomnú zmluvu, ktorá jasne definuje zodpovednosti.

Ďalším problémom môže byť neposkytnutie ročného vyúčtovania zo strany prenajímateľa. V takýchto prípadoch je dôležité trvať na svojich právach ako nájomca. Ak prenajímateľ odmieta spolupracovať, môže byť potrebné obrátiť sa na právneho zástupcu, ktorý môže posúdiť celú situáciu a poradiť konkrétne kroky.

V prípadoch, kde nájomná zmluva nie je dostatočne jasná, alebo kde dochádza k sporom o výšku platieb, odporúča sa konzultovať s advokátom špecializujúcim sa na nájomné právo. Odborník dokáže posúdiť platnosť zmluvy, interpretovať jej ustanovenia a pomôcť pri hľadaní riešenia, či už ide o vrátenie preplatku, vysporiadanie nedoplatku, alebo iné nároky vyplývajúce z nájomného vzťahu.

Zhrnutie k plateniu nájomného vopred

Platenie nájomného vopred je zavedený systém, ktorý slúži na zabezpečenie finančnej stability a plynulosti nájomného vzťahu. Pre hladký priebeh je nevyhnutné, aby nájomná zmluva bola jasná, zrozumiteľná a v súlade s platnou legislatívou. Dôkladné porozumenie právam a povinnostiam oboch strán, ako aj transparentnosť v oblasti vyúčtovania energií a služieb, sú základnými kameňmi pre budovanie dôveryhodného a bezproblémového nájomného vzťahu.