Investícia do nehnuteľnosti a jej následný prenájom predstavujú atraktívnu možnosť pre zhodnotenie voľných finančných prostriedkov alebo ako spôsob pomoci pri splácaní hypotekárneho úveru. Prípadne môže ísť o riešenie situácie, kedy ste nehnuteľnosť zdedili, ale nechcete ju využívať na vlastné účely. Prenájom bytu či inej nehnuteľnosti je tak ideálnou voľbou na uchovanie peňažnej hodnoty a zároveň na vytvorenie pasívneho príjmu. Aby však prenájom vašej nehnuteľnosti prebiehal bez problémov a v súlade so zákonom, je potrebné dodržať určité administratívne kroky týkajúce sa registračnej a daňovej povinnosti.

Kedy sa považujete za zdaniteľnú osobu pri prenájme?

Zákon o dani z pridanej hodnoty (DPH) sa na fyzickú osobu pri prenájme nehnuteľnosti vzťahuje vtedy, ak občan prenajíma nehnuteľný majetok nachádzajúci sa na území Slovenska, napríklad dom, byt, garáž, pozemok, poľnohospodársku pôdu, prípadne iné nehnuteľnosti. Kľúčovým predpokladom je, že sa tak deje na pokračujúcej báze za účelom dosahovania opakovaného príjmu z tohto majetku, bez ohľadu na to, či je nehnuteľnosť prenajatá slovenskej alebo zahraničnej osobe. V takomto prípade sa občan považuje za zdaniteľnú osobu.

Zdaniteľnou osobou je každá osoba, ktorá vykonáva nezávisle akúkoľvek ekonomickú činnosť podľa § 3 ods. 2 zákona o DPH, bez ohľadu na účel alebo výsledky tejto činnosti. Ekonomickou činnosťou (podnikaním) sa rozumie každá činnosť, z ktorej sa dosahuje príjem a ktorá zahŕňa činnosť výrobcov, obchodníkov a dodávateľov služieb vrátane ťažobnej, stavebnej a poľnohospodárskej činnosti, činnosti vykonávanej ako slobodné povolanie podľa osobitných predpisov, duševnú tvorivú činnosť a športovú činnosť.

Registračná povinnosť pre DPH

V prípade, že občan spĺňa podmienky na považovanie sa za zdaniteľnú osobu a sú zároveň naplnené podmienky pre povinnú registráciu pre daň z pridanej hodnoty, vzniká mu povinnosť registrácie pre DPH. Táto registrácia následne prináša ďalšie povinnosti vyplývajúce z registrácie.

Obratom na účely zákona o DPH sa rozumie hodnota bez dane dodaných tovarov a služieb v tuzemsku, okrem hodnoty tovarov a služieb, ktoré sú oslobodené od dane podľa § 28 až § 36 a podľa § 40 až § 42 zákona o DPH. Hodnota dodaných poisťovacích služieb, ktoré sú oslobodené od dane podľa § 37 zákona o DPH, a finančných služieb, ktoré sú oslobodené od dane podľa § 39 zákona o DPH, sa nezahŕňa do obratu, ak tieto služby sú dodané pri dodaní tovaru alebo služby ako doplnkové služby. Do obratu sa nezahŕňa hodnota príležitostne dodaného hmotného majetku okrem zásob a hodnota príležitostne dodaného nehmotného majetku. Obrat sa počíta od nuly od 1. 1. každého kalendárneho roka.

Občan (zdaniteľná osoba) je povinný podať žiadosť o registráciu pre DPH, ak v kalendárnom roku presiahne obrat z prenájmu nehnuteľností (alebo iných služieb či dodaní tovarov) 50 000 eur. Platiteľom dane sa stáva až prvým dňom nasledujúceho kalendárneho roka, ak sa nestane dovtedy platiteľom z iného dôvodu.

Žiadosť o registráciu pre daň je občan (zdaniteľná osoba) povinný podať do piatich pracovných dní odo dňa, v ktorom presiahol obrat 50 000 eur (§ 4 ods. 2 písm. a) zákona o DPH). V žiadosti o registráciu pre daň uvedie skutočnosť, že presiahol obrat 50 000 eur, na základe ktorej je povinný túto žiadosť podať, a tiež uvedie deň, keď táto skutočnosť nastala.

V prípade, ak občan ako zdaniteľná osoba podáva žiadosť o registráciu pre daň z dôvodu presiahnutia obratu 50 000 eur výlučne z prenájmu nehnuteľností, ktoré sú oslobodené od dane podľa § 38 zákona o DPH, daňový úrad ho neregistruje ako platiteľa dane, pokiaľ nie sú splnené iné podmienky. Vydá o tom rozhodnutie, proti ktorému nemožno podať odvolanie (§ 4 ods. 10 písm. b) zákona o DPH). Ak občan nie je zdaniteľnou osobou, daňový úrad ho nezaregistruje (§ 4 ods. 10 písm. a) zákona o DPH).

Kedy sa stávate platiteľom DPH pri prekročení vyššieho obratu?

Okrem limitu 50 000 eur existuje aj ďalší prah pre registráciu, a to pri prekročení obratu 62 500 eur.

Ak občan (zdaniteľná osoba) prenajme nehnuteľnosť, ktorou hodnota bez dane dodaných tovarov v prebiehajúcom kalendárnom roku presiahne 62 500 eur, stáva sa platiteľom dňom dodania tejto nehnuteľnosti.

V situácii, kedy občan (zdaniteľná osoba) ešte nebol povinný podať žiadosť o registráciu pre daň z titulu presiahnutia obratu 50 000 eur, a následne ďalším prenájmom nehnuteľnosti presiahne obrat 50 000 eur a súčasne aj 62 500 eur, potom je povinný podať daňovému úradu žiadosť o registráciu pre daň do piatich pracovných dní odo dňa, v ktorom bol presiahnutý obrat 62 500 eur.

Ak ide o situáciu, keď občan (zdaniteľná osoba) prenajatím nehnuteľnosti presiahol obrat 50 000 eur a do uplynutia lehoty na podanie žiadosti o registráciu pre daň z titulu, že presiahol 50 000 eur, iným prenájmom nehnuteľnosti presiahol obrat 62 500 eur a žiadosť o registráciu pre daň z titulu presiahnutia obratu 50 000 eur ešte nepodal, potom je občan ako zdaniteľná osoba povinný podať žiadosť o registráciu pre daň do piatich pracovných dní odo dňa, v ktorom bol presiahnutý obrat 62 500 eur.

Daňový úrad občana ako zdaniteľnú osobu zaregistruje, pridelí jej identifikačné číslo a vydá rozhodnutie o registrácii pre daň najneskôr do desiatich dní odo dňa doručenia žiadosti o registráciu pre daň. Identifikačné číslo pre daň nadobúda platnosť dodaním tovaru, ktorým bol presiahnutý obrat 62 500 eur, ak k tomuto dodaniu došlo pred 1. 1. nasledujúceho roka.

V prípade, keď občan (zdaniteľná osoba) po tom, ako podal žiadosť o registráciu pre daň presiahnutím obratu 50 000 eur, sa stal platiteľom dane prenajatím inej nehnuteľnosti, ktorou hodnota bez dane dodaných tovarov v prebiehajúcom kalendárnom roku presiahne 62 500 eur, je povinný bezodkladne oznámiť daňovému úradu túto skutočnosť (§ 4 ods. 5 zákona o DPH). V oznámení uvedie deň, keď k tejto skutočnosti došlo.

Príklady registračnej povinnosti

Situácia č. 1: Občan vlastní niekoľko bytov, ktoré začal od 1. 2. 2025 prenajímať na pokračujúcej báze (dlhodobo), a za každý kalendárny mesiac prijme 7 500 eur. Okrem týchto prenájmov v júli poskytol ďalší prenájom rodinného domu v hodnote 18 000 eur dňa 31. 7. 2025. Touto skutočnosťou jeho obrat dosiahol od začiatku roka hodnotu 63 000 eur.

Riešenie: Občan (zdaniteľná osoba) poskytnutým prenájmom rodinného domu presiahol dňa 31. 7. 2025 obrat vo výške 50 000 eur a súčasne aj obrat 62 500 eur. Stáva sa platiteľom dane dňom poskytnutia prenájmu rodinného domu dňa 31. 7. 2025. Občan je povinný podať žiadosť o registráciu pre DPH do 7. 8. 2025. Žiadosť o registráciu podá prostredníctvom formulára „Žiadosť o registráciu, oznámenie zmien a žiadosť o zrušenie registrácie“, ktorý sa nachádza na portáli finančnej správy. V prílohe č. 1 vyplní riadok „Presiahnutie obratu podľa § 4 ods. 1 písm. b)“. Tu uvedie aj dátum 31. 7. a tiež riadok „Výlučne z dodaní tovarov a služieb, ktoré sú oslobodené od dane podľa § 37 až 39“, pretože prenájom bytov aj rodinného domu je oslobodený od dane podľa § 38 ods. 1 zákona o DPH. Daňový úrad občana (zdaniteľnú osobu) ako platiteľa zaregistruje do desiatich dní odo dňa doručenia žiadosti, pričom identifikačné číslo pre DPH nadobúda platnosť dňom 31. 7. 2025.

Situácia č. 2: Občan vlastní niekoľko bytov, ktoré začal od 1. 2. 2025 prenajímať na pokračujúcej báze (dlhodobo), a za každý kalendárny mesiac prijme 7 500 eur. Dňa 31. 8. 2025 jeho obrat od začiatku roka dosiahol hodnotu 52 500 eur. Okrem týchto prenájmov v septembri poskytol ďalší prenájom, a to prenájom rodinného domu v hodnote 18 000 eur dňa 4. 9. 2025.

Riešenie: V tomto prípade občan dňa 31. 8. 2025 presiahol poskytnutým prenájmom bytov obrat 50 000 eur. Bol povinný do 5. 9. 2025 podať žiadosť o registráciu pre DPH z titulu presiahnutia obratu 50 000 eur. Keďže do podania tejto žiadosti presiahol ďalším prenájmom rodinného domu dňa 4. 9. 2025 obrat 62 500 eur (52 500 + 18 000 = 70 500 eur), je povinný podať žiadosť o registráciu pre DPH do piatich pracovných dní odo dňa, v ktorom bol presiahnutý obrat 62 500 eur, teda do 11. 9. 2025. Žiadosť o registráciu podá prostredníctvom formulára „Žiadosť o registráciu, oznámenie zmien a žiadosť o zrušenie registrácie“. V prílohe č. 1 vyplní riadok „Presiahnutie obratu podľa § 4 ods. 1 písm. b)“. Tu uvedie aj dátum 4. 9. a tiež riadok „Výlučne z dodaní tovarov a služieb, ktoré sú oslobodené od dane podľa § 37 až 39“, pretože prenájom bytov aj rodinného domu je oslobodený od dane podľa § 38 ods. 1 zákona o DPH. Daňový úrad občana (zdaniteľnú osobu) ako platiteľa zaregistruje do desiatich dní odo dňa doručenia žiadosti, pričom identifikačné číslo pre DPH nadobúda platnosť dňom 4. 9. 2025.

Kto sa musí registrovať ako platiteľ DPH od 1.1.2025

Situácia č. 3: Občan vlastní niekoľko bytov, ktoré začal od 1. 2. 2025 prenajímať na pokračujúcej báze (dlhodobo), a za každý kalendárny mesiac prijme 7 500 eur. Dňa 31. 8. 2025 jeho obrat od začiatku roka dosiahol hodnotu 52 500 eur. Podal žiadosť o registráciu pre DPH dňa 4. 9. 2025. Po podaní žiadosti dňa 18. 9. 2025 občan prenajal rodinný dom v hodnote 15 000 eur. Mení táto skutočnosť niečo na registrácii, ku ktorej už podal žiadosť?

Riešenie: Áno. Keďže občan (zdaniteľná osoba) k 31. 8. 2025 presiahol prenájmom bytov obrat 50 000 eur, bol povinný do 5. 9. 2025 podať žiadosť o registráciu pre DPH, ktorú aj podal. Avšak, keď následne dňa 18. 9. 2025 prenajal rodinný dom a týmto prenájmom presiahol obrat 62 500 eur (52 500 + 15 000 = 67 500 eur), stal sa platiteľom dňom poskytnutia prenájmu rodinného domu, teda dňom 18. 9. 2025, a nie až dňom 1. 1. 2026, ktorá by vyplývala z pôvodne podanej žiadosti o registráciu. Je povinný bezodkladne oznámiť daňovému úradu túto skutočnosť. Oznámenie podáva prostredníctvom formulára „Žiadosť o registráciu, oznámenie zmien a žiadosť o zrušenie registrácie“. V prílohe č. 1 uvedie riadok „Oznámenie podľa § 4 ods. 5“ a riadok „Presiahnutie obratu podľa § 4 ods. 1 písm. b)“, pričom uvedie deň 18. 9. a tiež riadok „Výlučne z dodaní tovarov a služieb, ktoré sú oslobodené od dane podľa § 37 až 39“, pretože prenájom bytov aj rodinného domu je oslobodený od dane podľa § 38 ods. 1 zákona o DPH. Daňový úrad občana (zdaniteľnú osobu) ako platiteľa zaregistruje do desiatich dní odo dňa doručenia žiadosti, pričom identifikačné číslo pre DPH nadobúda platnosť dňom 18. 9. 2025.

Dobrovoľná registrácia pre DPH

Občan (zdaniteľná osoba) sa môže stať platiteľom pred presiahnutím obratu 50 000 eur alebo pred presiahnutím obratu 62 500 eur (§ 4 ods. 6 zákona o DPH). Občan (zdaniteľná osoba) môže podať žiadosť o registráciu pre daň (podľa § 4 ods. 7 písm. a) zákona o DPH) pred presiahnutím obratu 50 000 eur. Daňový úrad zaregistruje túto osobu, pridelí jej identifikačné číslo pre daň a vydá rozhodnutie o registrácii pre daň najneskôr do 21 dní odo dňa doručenia žiadosti o registráciu pre daň. Občan (zdaniteľná osoba) sa stáva platiteľom dňom uvedeným v rozhodnutí o registrácii pre daň a týmto dňom nadobúda platnosť identifikačné číslo pre daň; toto neplatí, ak sa občan ako zdaniteľná osoba stane platiteľom pred týmto dňom z iného dôvodu (napríklad z dôvodu presiahnutia obratu 62 500 eur), pričom túto skutočnosť je občan (zdaniteľná osoba) povinný bezodkladne oznámiť daňovému úradu.

Príklad dobrovoľnej registrácie: Občan vlastní niekoľko bytov, ktoré začal od 1. 2. 2025 prenajímať na pokračujúcej báze (dlhodobo), a za každý kalendárny mesiac prijme 7 500 eur. Občan sa chce dobrovoľne zaregistrovať za platiteľa dane pred presiahnutím obratu 50 000 eur.

Riešenie: Občan v prípade dobrovoľnej registrácie pre DPH podá žiadosť o registráciu prostredníctvom formulára „Žiadosť o registráciu, oznámenie zmien a žiadosť o zrušenie registrácie“. V prílohe č. 1 vyplní riadok „Registrácia podľa § 4 ods. 7“ a uvedie dátum, od ktorého chce byť platiteľom.

Prenájom nehnuteľnosti a daň z príjmov

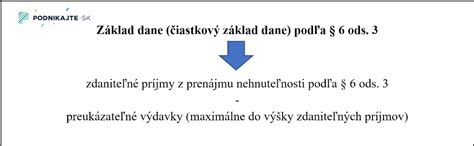

Príjmy z prenájmu nehnuteľnosti fyzickou osobou, ktorá nie je podnikateľom (t. j. nemá živnostenské oprávnenie na prenájom), sa považujú za príjmy podľa § 6 ods. 3 zákona o dani z príjmov. Tieto príjmy sú predmetom dane z príjmov fyzických osôb.

Oslobodenie od dane: Príjem z prenájmu nehnuteľnosti je oslobodený od dane z príjmov do výšky 500 eur za príslušné zdaňovacie obdobie. Do základu dane sa preto zahrnie len príjem presahujúci túto čiastku.

Povinnosť podať daňové priznanie: Daňovník je povinný podať daňové priznanie k dani z príjmov za rok 2025 v tom prípade, ak úhrn všetkých jeho zdaniteľných príjmov (t. j. vrátane príjmov z prenájmu po odpočítaní oslobodenej sumy) presiahne zákonom stanovenú hranicu, ktorá pre rok 2025 zodpovedá 50 % nezdaniteľnej časti základu dane na daňovníka, t. j. 5 753,79 eura.

Zdaniteľné príjmy z prenájmu nehnuteľnosti (po odpočítaní sumy oslobodenia 500 eur) sa uvádzajú v daňovom priznaní k dani z príjmov fyzickej osoby typu B v VI. oddiele v tabuľke č. 1.

Daňové výdavky: Pri príjmoch z prenájmu nehnuteľnosti si daňovník môže uplatniť len preukázateľné výdavky na dosiahnutie, zabezpečenie a udržanie príjmov z prenájmu. Tieto výdavky môžu zahŕňať napríklad:

- Výdavky na opravy a udržiavanie prenajímanej nehnuteľnosti, vrátane preddavkov do fondu prevádzky, opráv a údržby.

- Daň z nehnuteľnosti, ktorú je prenajímateľ povinný platiť.

- Výdavky za služby v prenajatej nehnuteľnosti, ako napr. osvetlenie a upratovanie spoločných priestorov, používanie a servis výťahu, čistenie žúmp a komínov, poplatky za TV, rozhlas, internet, poplatky za povinnú správu bytového domu, výdavky za odvoz smetí (okrem miestneho poplatku za odvoz komunálneho odpadu).

Pri príjmoch z prenájmu nehnuteľnosti podľa § 6 ods. 3 zákona o dani z príjmov daňovník nemôže vykázat daňovú stratu. Ak sú preukázateľné daňové výdavky sú vyššie ako príjmy, na rozdiel sa neprihliada.

Príklady vysporiadania dane z príjmov z prenájmu

Príklad č. 1: Starobný dôchodca v roku 2025 prenajímal byt, pričom nájomca mu uhradil celkom sumu 2 000 eur.Riešenie: Daňovník si môže uplatniť oslobodenie príjmu od dane z príjmov v sume 500 eur, teda na zdanenie mu zostane príjem vo výške 1 500 eur. Keďže však nemal žiadne iné zdaniteľné príjmy, nemá za zdaňovacie obdobie 2025 povinnosť podať daňové priznanie k dani z príjmov, lebo jeho celkový zdaniteľný príjem nepresiahol sumu 5 753,79 eura.

Príklad č. 2: Daňovník mal v roku 2025 okrem príjmov zo závislej činnosti vo výške 5 000 eur aj príjmy z prenájmu nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov vo výške 1 550 eur.Riešenie: Daňovník si môže uplatniť z príjmu z prenájmu nehnuteľnosti oslobodenie od dane v sume 500 eur (1 550 - 500), t. j. po jej odpočítaní zdaniteľný príjem z prenájmu nehnuteľnosti predstavuje sumu 1 050 eur. Keďže úhrn zdaniteľných príjmov daňovníka presiahol sumu 5 753,79 eura (5 000 + 1 050 = 6 050 eur), má povinnosť podať daňové priznanie k dani z príjmov.

Príklad č. 3: Daňovník mal v roku 2025 okrem príjmov zo závislej činnosti vo výške 5 000 eur aj príjmy z prenájmu nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov vo výške 400 eur.Riešenie: Daňovník si môže uplatniť oslobodenie od dane v sume 500 eur, t. j. po jej odpočítaní nemá žiadny zdaniteľný príjem z prenájmu nehnuteľnosti. V takomto prípade môže daňovník požiadať zamestnávateľa o vykonanie ročného zúčtovania príjmov zo závislej činnosti a nie je povinný podať daňové priznanie, pretože jeho celkový zdaniteľný príjem (5 000 eur) nepresiahol hranicu 5 753,79 eura.

Bezpodielové spoluvlastníctvo manželov

Ak prenajímaná nehnuteľnosť patrí do bezpodielového spoluvlastníctva manželov, dosiahnutý príjem z prenájmu tejto nehnuteľnosti si môžu manželia rozdeliť v takom pomere, aký si dohodnú. Rovnakým pomerom si rozdelia aj daňové výdavky súvisiace s prenajímaním nehnuteľnosti. Každý z nich si môže uplatniť oslobodenie od dane z príjmov vo výške 500 eur.

Príklad č. 1: Manželia prenajímajú nehnuteľnosť, ktorú majú v bezpodielovom spoluvlastníctve. Obidvaja manželia sú poberatelia starobného dôchodku. Príjem z prenájmu nehnuteľnosti je 4 200 eur.Riešenie: Manželia si príjem z prenájmu nehnuteľnosti rozdelia v rovnakom pomere, t. j. na každého pripadne príjem 2 100 eur. Každý z nich si môže uplatniť oslobodenie v sume 500 eur, t. j. zdaniteľný príjem každého z nich po odpočítaní 500 eur predstavuje 1 600 eur. Nakoľko v roku 2025 nedosiahli žiadne iné zdaniteľné príjmy (poberaný starobný dôchodok sa nepovažuje za zdaniteľný príjem), nevzniká ani jednému z nich povinnosť podať daňové priznanie k dani z príjmov, lebo ich celkový zdaniteľný príjem nepresiahol hranicu 5 753,79 eura.

Založenie živnosti verzus nepodnikateľský subjekt

Pri prenájme bytu nemusíte mať vybavené živnostenské oprávnenie. Môžete fungovať aj ako fyzická osoba - nepodnikateľský subjekt. V tom prípade nie je vašou povinnosťou platiť odvody do sociálnej ani zdravotnej poisťovne. Vašou povinnosťou je sa registrovať na daňovom úrade (ak ešte nie ste registrovaný), a to do konca nasledujúceho mesiaca po uplynutí mesiaca, v ktorom ste byt dali do prenájmu. Váš nájomník má právo vidieť, že ste si svoju registračnú povinnosť splnili. Bez registrácie na daňovom úrade vám hrozí pokuta od 60 € až do 20 000 €.

Žiadosť o registráciu predkladáte na daňovom úrade v mieste vášho trvalého pobytu. Jej vzor nájdete na webe Finančnej správy, prípadne si ju môžete prevziať na každom daňovom úrade. Žiadosť spolu s originálom zmluvy o prenájme predložíte k nahliadnutiu. Do 30 dní od podania žiadosti vás zaregistruje správca dane. Dostanete osvedčenie o registrácii a daňové identifikačné číslo.

Nie je vašou povinnosťou oznamovať daňovému úradu prenájom druhého bytu, pokiaľ nespĺňate podmienky pre registráciu.

V prípade, že sa rozhodnete prenajímať len 1 izbu, nie celý byt, registrovať sa nemusíte. Podľa výkladu Finančnej správy, fyzická osoba prenajímajúca časť bytu bez vlastného uzavretia a bez príslušenstva, ktorá nenapĺňa charakteristiku bytu podľa § 43b) zákona č. 50/1976 Zb. Stavebného zákona, nemá túto registračnú povinnosť. Príslušenstvom bytu sú len miestnosti, ktoré plnia hospodárske, hygienické alebo komunikačné funkcie bytu. Ak prenajímate časť bytu, ktorá ich plní, opäť pre vás platí povinnosť registrácie na daňovom úrade.

Náležitosti nájomnej zmluvy

Nájomná zmluva alebo zmluva o nájme je nevyhnutnou súčasťou pri prenajímaní vášho bytu. Upravuje právny pomer medzi prenajímateľom a nájomcom na dočasné užívanie nehnuteľnosti s vopred dohodnutou výškou nájomného. Podľa Občianskeho zákonníka, Zmluva o nájme bytu musí obsahovať:

- Označenie zmluvných strán.

- Predmet nájmu a rozsah jeho používania.

- Výšku nájomného.

- Výšku úhrady za plnenia spojené s užívaním bytu.

DPH a prenájom bytu

Prenájom bytu je spravidla oslobodený od DPH. V prípade fyzických osôb sa s DPH pri prenájme stretávame len výnimočne - napríklad ak je prenajímateľ platcom DPH alebo keď sa prenajímaná nehnuteľnosť využíva na podnikanie. Navyše musí ísť o nehnuteľnosť, ktorá nie je podľa listu vlastníctva určená na bývanie (napr. kancelária alebo skladový priestor). V takýchto prípadoch sa môžu zmluvné strany dohodnúť, že nájom bude fakturovaný s DPH. Pri klasickom prenájme bytu určeného na bývanie však DPH riešiť netreba.

Kedy osloviť odborníka?

Pre tých, ktorí nie sú zbehlí v účtovníctve, môžu byť pojmy ako daň z príjmu, daň z prenájmu nehnuteľnosti či odpisy nehnuteľnosti veľkou neznámou. V takom prípade je určite rozumné vyhľadať pomoc odborníka - daňového poradcu. Daňové poradenstvo je regulovaná profesia, ktorú môžu ponúkať iba odborníci s príslušným vzdelaním, praxou, ktorí sú krytí poistením pre prípad škody, ktorú by mohli klientovi spôsobiť.