Podnikanie v prepojenej trhovej ekonomike prináša podnikateľom príležitosti na spoluprácu so zahraničnými klientmi. Táto spolupráca však často vyvoláva otázky týkajúce sa administratívy, najmä pri vystavovaní faktúr. Je dôležité pochopiť, kedy a ako vystaviť zahraničnú faktúru, čo musí obsahovať a aké sú špecifické pravidlá pre platiteľov a neplatiteľov DPH.

Základné princípy vystavovania zahraničných faktúr

Predtým, ako sa pustíme do detailov, je kľúčové zodpovedať si tri základné otázky:

- Som alebo nie som platiteľ DPH?

- Budem do zahraničia dodávať tovar alebo službu?

- Budem dodávať do iného členského štátu EÚ alebo sa jedná o krajinu mimo EÚ?

Odpovede na tieto otázky zásadne ovplyvnia spôsob fakturácie a povinnosti súvisiace s DPH.

Zahraničná faktúra a jej náležitosti

Zahraničná faktúra musí v súlade s § 74 zákona č. 222/2004 Z. z. o dani z pridanej hodnoty (ďalej len „zákon o DPH“) obsahovať údaje, ktoré sú potrebné pri tuzemských faktúrach. Okrem štandardných údajov, ako sú identifikačné údaje dodávateľa a odberateľa, popis tovaru alebo služby, množstvo, jednotková cena a celková cena, musí zahraničná faktúra obsahovať aj špecifické informácie týkajúce sa DPH:

- Uplatnená sadzba dane alebo oslobodenie od dane: Ak je dodanie oslobodené od dane, je potrebné uviesť odkaz na príslušné ustanovenie zákona o DPH alebo smernice Rady 2006/112/ES, prípadne slovnú informáciu „dodanie je oslobodené od dane“.

- Slovná informácia „prenesenie daňovej povinnosti“: Táto formulka sa uvádza v prípade, ak je osobou povinnou platiť daň príjemca tovaru alebo služby. Táto povinnosť sa týka nielen niektorých tuzemských transakcií, ale aj špecifických zahraničných dodaní.

Som platiteľ DPH a fakturujem do zahraničia

Ak ste už registrovaný ako platiteľ DPH, máte výhodu, že už máte pridelené IČ DPH, čo zjednodušuje administratívu pri obchodovaní so zahraničím.

Predaj tovaru do zahraničia

Pri predaji tovaru je kľúčové, komu faktúra smeruje.

Dodanie tovaru do iného členského štátu EÚ platiteľovi DPH: V tomto prípade sa faktúra vystavuje v režime prenesenia daňovej povinnosti (tzv. reverse charge). Faktúra bude vystavená bez DPH a je potrebné na nej uviesť informáciu o prenesení daňovej povinnosti. Vysporiadanie a platbu DPH znáša zákazník. Vašou povinnosťou je v súhrnnom výkaze uviesť všetky vyfakturované obchody do iných členských štátov EÚ. Na overenie IČ DPH odberateľa z iného členského štátu môžete využiť stránku Finančnej správy Slovenskej republiky, ktorá vás presmeruje na Európsku komisiu.

Príklad: Slovenský platiteľ DPH dodal tovar do Českej republiky, pričom český podnikateľ uviedol svoje IČ DPH. Slovenský platiteľ DPH vystaví faktúru bez slovenskej DPH a na faktúru uvedie informáciu o prenose daňovej povinnosti. Dodanie tovaru do Českej republiky uvedie do daňového priznania a do súhrnného výkazu.

Dodanie tovaru do iného členského štátu EÚ konečnému spotrebiteľovi (bez IČ DPH): Ak váš obchodný partner nie je registrovaný pre DPH, vystavujete faktúru s DPH rovnako, ako keby ste predávali tovar tuzemskému zákazníkovi. Dôležité je sledovať hodnotu predajov do danej krajiny. Ak prekročíte hranicu obratu 10 000 eur za kalendárny rok do danej krajiny, ste povinný sa v danej krajine registrovať za platiteľa DPH a následne vystavovať faktúry vrátane zahraničnej DPH.

Vývoz tovaru do tretích krajín (mimo EÚ): Vo väčšine prípadov je vývoz tovaru oslobodený od výstupnej DPH a tovar sa predáva za cenu bez DPH. Táto dodávka patrí medzi obchody oslobodené od DPH s právom na odpočítanie DPH. Na faktúre musí dodávateľ uviesť slovnú informáciu „dodanie je oslobodené od dane“ a splniť podmienky uvedené v § 47 zákona o DPH. Na preukázanie vývozu je nevyhnutné disponovať colným vyhlásením.

Príklad: Slovenský platiteľ DPH vyviezol výrobky do Švajčiarska. Slovenský platiteľ DPH vystaví faktúru švajčiarskemu podnikateľovi bez DPH a prepravu tovaru preukáže colným vyhlásením a dokladom o preprave.

Dodanie tovaru spojeného s inštaláciou alebo montážou: V situáciách, kedy je miesto dodania tovaru v inom členskom štáte (napr. pri dodaní tovaru spojeného s inštaláciou alebo montážou), sa fakturácia riadi podmienkami členského štátu dodania.

Predaj služieb do zahraničia

Pri predaji služieb je kľúčové správne určiť miesto dodania služby, ktoré upravuje § 15 zákona o DPH.

Dodanie služby do iného členského štátu EÚ alebo do 3. štátu: Ak má zákazník (odberateľ) usadenie alebo miesto podnikania v inom členskom štáte, miesto dodania služby je v tomto inom členskom štáte. Faktúra sa vystavuje v režime prenesenia daňovej povinnosti s nulovou sadzbou DPH a s uvedením slovnej informácie „prenesenie daňovej povinnosti“. Podnikateľ má tiež povinnosť podať súhrnný výkaz.

Príklad: Slovenský platiteľ DPH dodal službu českému podnikateľovi s prideleným IČ DPH. Faktúra bude vystavená bez DPH s poznámkou „prenesenie daňovej povinnosti“. Dodanie služby uvedie do súhrnného výkazu.

Ďalšie prípady prenesenia daňovej povinnosti: Prenesenie daňovej povinnosti na odberateľa je možné aj v ďalších prípadoch, ktoré sú podrobne uvedené v § 69 zákona o DPH.

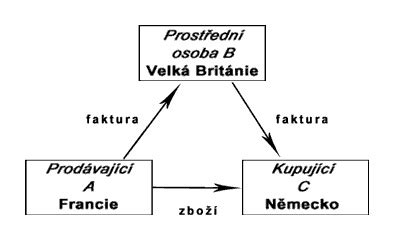

Trojstranný obchod

Pri trojstrannom obchode vystavuje prvý odberateľ faktúru bez DPH, pretože prenáša daňovú povinnosť na druhého odberateľa. Faktúra pre druhého odberateľa nebude obsahovať sumu dane a musí obsahovať slovnú informáciu „prenesenie daňovej povinnosti“.

Nie som platiteľ DPH a fakturujem do zahraničia

Ak nie ste platiteľom DPH, situácia sa líši v závislosti od toho, či dodávate tovar alebo služby.

Predaj tovaru do zahraničia

Ak nie ste platiteľom DPH a predávate tovar do iného členského štátu EÚ, faktúry vystavujete ako pri tuzemskom predaji. Opäť platí sledovanie obratu. Pri prekročení hranice 10 000 eur za kalendárny rok do danej členskej krajiny EÚ máte povinnosť registrácie za platiteľa DPH v danej krajine.

Predaj služieb do zahraničia

V prípade predaja služieb do zahraničia, ak nie ste platiteľom DPH, máte povinnosť registrovať sa podľa § 7a zákona o DPH ešte pred dodaním služby. Ide o špeciálnu formu registrácie, kde sa nestávate plnohodnotným platiteľom DPH. Vystavujete faktúry v režime prenesenia daňovej povinnosti s nulovou sadzbou DPH a s poznámkou „prenesenie daňovej povinnosti“. Vašou povinnosťou je podávanie súhrnného výkazu za každé kalendárne štvrťrok, v ktorom bola služba dodaná.

Príklad: Slovenský podnikateľ, neplatiteľ DPH, vykonal zváračské práce v Českej republike pre českého platiteľa DPH. Miesto dodania služby je Česká republika. Podnikateľ má povinnosť registrácie na DPH podľa § 7a ešte pred poskytnutím služby, podať súhrnný výkaz a faktúru vystaviť bez DPH s poznámkou „prenesenie daňovej povinnosti“.

Jazyk a mena pri fakturácii do zahraničia

Pri vystavovaní faktúry do zahraničia je dôležité, aby bol doklad zrozumiteľný. Faktúru môžete vystaviť dvojjazyčne (váš rodný jazyk a jazyk klienta) alebo v cudzom jazyku. Pri daňovej kontrole ste však povinní na požiadanie zabezpečiť preklad faktúr vystavených len v cudzom jazyku.

Faktúru do zahraničia je možné vystaviť aj v cudzej mene. Podľa zákona o DPH však musí byť aspoň výška DPH uvedená v eurách. Na prepočet meny je potrebné použiť kurz Európskej centrálnej banky alebo Národnej banky Slovenska zverejnený v deň predchádzajúci dňu vzniku daňovej povinnosti.

Zahraničná osoba a jej registrácia na DPH v tuzemsku

Zahraničná osoba je zdaniteľná osoba, ktorá nemá v tuzemsku sídlo, miesto podnikania, prevádzkareň, bydlisko alebo sa v tuzemsku obvykle nezdržiava, ale vykonáva ekonomickú činnosť. Aj keď má zahraničná firma pridelené slovenské IČ DPH, na účely zákona o DPH sa môže považovať za zahraničnú osobu, ak nemá prevádzkareň v SR a je registrovaná podľa § 5 ZDPH.

Ak zahraničná osoba dodáva tovar alebo služby v tuzemsku a je osobou povinnou platiť daň, vystavuje faktúru s tzv. tuzemským prenosom daňovej povinnosti na odberateľa (reverse charge). Faktúra by nemala obsahovať DPH, len základ dane a slovnú poznámku „prenesenie daňovej povinnosti“. Odberateľ zo SR vtedy uplatní DPH na výstupe.

Ak zahraničná osoba dodáva tovar alebo služby v tuzemsku a na faktúre je uvedená slovenská DPH namiesto prenesenia daňovej povinnosti, je potrebné túto DPH účtovať ako nedaňový náklad, ak dodávateľ nevystaví dobropis.

Registrácia zahraničnej osoby pre DPH v tuzemsku

Zahraničná osoba je povinná podať žiadosť o registráciu pre daň Daňovému úradu Bratislava v prípade, že spĺňa podmienky na registráciu podľa § 5 zákona o DPH. Žiadosť sa podáva elektronicky a je potrebné priložiť dokumenty preukazujúce plnú moc a potvrdenie o vykonávaní ekonomickej činnosti. Zahraničná osoba sa môže nechať zastupovať zástupcom.

Vrátenie DPH pre zahraničné osoby

Zahraničné osoby registrované pre daň podľa § 5 zákona o DPH, ktoré spĺňajú podmienky na vrátenie dane podľa § 55a alebo § 56 zákona o DPH, môžu požiadať o vrátenie DPH, ak uskutočňujú v členskom štáte, v ktorom majú sídlo, zdaniteľné obchody, pri ktorých vzniká právo na odpočítanie dane. Žiadosť o vrátenie dane sa podáva elektronicky prostredníctvom elektronického portálu členského štátu.

Kľúčové rozdiely a povinnosti

Pri fakturácii do zahraničia je potrebné venovať pozornosť niekoľkým kľúčovým bodom:

- IČ DPH dodávateľa: Uvádza ho slovenský platiteľ DPH a firma registrovaná podľa § 7a zákona o DPH.

- IČ DPH odberateľa: Je potrebné ho správne identifikovať. Napríklad české firmy označujú číslo pre DPH skratkou „DIČ“, ktoré však vždy začína štátnym označením.

- Sadzba DPH: Pri službách s miestom dodania v zahraničí sa uvádza sadzba DPH „0 %“ a služba sa fakturuje bez DPH.

- Formulácia o prenesení daňovej povinnosti: Je povinnou náležitosťou, ktorá informuje o tom, že dodávku zdaňuje odberateľ.

Pochopenie týchto pravidiel a ich dôsledné dodržiavanie je nevyhnutné pre bezproblémové obchodovanie so zahraničnými partnermi a predchádzanie prípadným sankciám zo strany daňových úradov.