V dnešnej dobe je pre podnikateľov nevyhnutné správne pochopiť rozdiely medzi rôznymi typmi dokladov, ktoré slúžia na účtovanie a uplatňovanie daňových nárokov. Jednou z častých otázok, s ktorou sa podnikatelia stretávajú, je, či im pri niektorých nákupoch postačí obyčajný bloček z registračnej pokladnice, alebo či je vždy potrebná riadna faktúra. Táto otázka nadobúda na dôležitosti najmä s ohľadom na legislatívne zmeny a daňové predpisy.

Odpočet DPH a limit 400 eur: Kľúčové zmeny pre platiteľov DPH

Pre podnikateľov, ktorí sú platiteľmi DPH, predstavuje dôležitý milník suma 400 eur (vrátane DPH) pri nákupoch. Do 31. decembra 2024 bolo možné pri nákupe tovarov a služieb do tejto výšky odpočítať DPH aj bez nutnosti vystavenia riadnej faktúry. V takom prípade postačoval tzv. zjednodušený daňový doklad, najčastejšie vo forme bločka z registračnej pokladnice (ERP) alebo eKasy. Tento zjednodušený doklad musel spĺňať určité náležitosti, najmä ak celková suma nepresiahla 1 000 eur (pre platby v hotovosti) alebo 1 600 eur (pre platby kartou).

Od 1. januára 2025 však nastáva zmena. Pri nákupoch do výšky 400 eur (vrátane DPH) bude naďalej možné uplatniť si odpočet DPH bez nutnosti vystavenia faktúry, postačí bloček z registračnej pokladnice. Avšak, pri nákupoch presahujúcich túto sumu bude od dodávateľa nevyhnutné žiadať riadnu faktúru, aby bol odpočet DPH možný. Ak sa v obchode ako platiteľ DPH identifikujete (napríklad predložením výpisu z Obchodného registra) a zaplatíte v hotovosti sumu vyššiu ako 400 eur, dodávateľ je povinný vystaviť vám riadnu faktúru. V prípade, že by ste na túto povinnosť zabudli a dostali by ste len bloček, DPH z takéhoto nákupu by ste si nemohli odpočítať.

Je dôležité si uvedomiť, že toto obmedzenie sa netýka podnikateľov, ktorí nie sú platiteľmi DPH. Títo podnikatelia môžu naďalej uplatňovať výdavky na základe bločkov bez ohľadu na ich výšku, pokiaľ tieto výdavky súvisia s dosahovaním, zabezpečovaním a udržaním ich príjmov.

Tieto opatrenia sú súčasťou tzv. konsolidačného balíčka, ktorého hlavným dôvodom je zabrániť zaúčtovaniu jedného dokladu vo viacerých spoločnostiach, čím sa predchádza daňovým únikom a podvodom.

Konsolidačný balíček a jeho vplyv na živnostníkov a SZČO

Konsolidačný balíček, ktorý vstúpil do platnosti od januára 2026, prináša aj významné zmeny v oblasti odvodov pre živnostníkov a samostatne zárobkovo činné osoby (SZČO). Zatiaľ čo v minulosti išlo skôr o každoročné mierne úpravy, tentoraz ide o zásadnú systémovú zmenu, ktorá sa dotkne státisícov živnostníkov na celom Slovensku.

Od januára 2026 sa zvýšili minimálne odvody pre živnostníkov a SZČO. Odvody živnostníka v roku 2026 pozostávajú z preddavkov do Zdravotnej poisťovne vo výške minimálne 121,92 eura a z odvodov do Sociálnej poisťovne vo výške minimálne 303,11 eura. Celkovo tak minimálne mesačné odvody živnostníka (aj SZČO) predstavujú 425,03 €. Tieto zmeny sú dôležité pre všetkých, ktorí si plánujú svoje financie a daňové povinnosti.

Okrem odvodov sa menia aj daňové pásma pre živnostníkov od roku 2026. Namiesto doterajších dvoch pásiem ich bude až štyri, čo znamená zmenené sadzby dane a odlišné daňové zaťaženie v závislosti od výšky príjmu. Živnostník aj malá eseročka môžu v roku 2025 platiť zníženú daň, ak neprekročili obrat 100 000 eur.

Aké doklady sú potrebné pre účtovanie?

V podnikaní je nevyhnutné správne vystavovať a archivovať účtovné doklady. Základným pravidlom je, že každý účtovný prípad, ktorý je predmetom účtovníctva, musí byť doložený účtovným dokladom už pri vzniku. Zákon o účtovníctve stanovuje náležitosti účtovného dokladu, ktoré sú záväzné bez ohľadu na to, či podnikateľ vedie jednoduché alebo podvojné účtovníctvo, alebo daňovú evidenciu.

Medzi povinné náležitosti účtovného dokladu patria:

- Slovné a číselné označenie účtovného dokladu.

- Obsah účtovného prípadu a označenie jeho účastníkov.

- Peňažná suma alebo údaj o cene za mernú jednotku a vyjadrenie množstva.

- Dátum vyhotovenia účtovného dokladu.

- Dátum uskutočnenia účtovného prípadu, ak nie je zhodný s dátumom vyhotovenia.

- Podpisový záznam zodpovednej osoby v účtovnej jednotke a zodpovednej za jeho zaúčtovanie.

- V prípade podvojného účtovníctva aj označenie účtov, na ktorých sa účtovný prípad zaúčtuje.

V prípade, že vystavený príjmový pokladničný doklad (PPD) obsahuje všetky tieto povinné náležitosti, osobitná faktúra už nemusí byť vystavená. Faktúra by bola potrebná len v prípade, ak by fyzická osoba vykonávajúca podnikanie bola platiteľom DPH.

Čo je zjednodušená faktúra a kedy ju použiť?

Zjednodušená faktúra, resp. zjednodušený daňový doklad, je špecifický typ účtovného dokladu, ktorý za určitých podmienok nemusí obsahovať všetky náležitosti ako klasická faktúra, ale je platný na účtovné a daňové účely. Najčastejšie prípady, kedy stačí vyhotoviť zjednodušenú faktúru, sú:

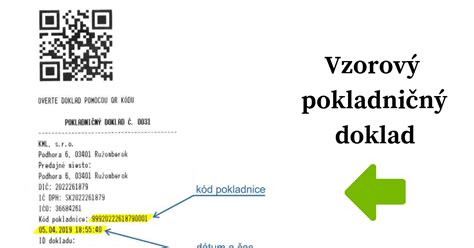

- Doklad z elektronickej registračnej pokladnice (ERP/eKasa): Bloček z obchodu, ak celková suma (vrátane DPH) nie je viac ako 1 000 eur (pri platbe v hotovosti) alebo 1 600 eur (pri platbe kartou). Tento doklad je pre podnikateľa plnohodnotným daňovým dokladom, ak súvisí s jeho podnikaním.

- Doklad za tovar alebo službu: Ak celková suma nie je viac ako 100 eur (vrátane DPH).

Je dôležité rozlišovať medzi zjednodušeným dokladom a bežným výdavkovým pokladničným dokladom (VPD), ktorý si podnikateľ vypíše sám. Samotný PPD alebo VPD len potvrdzuje pohyb hotovosti a nie je automaticky považovaný za zjednodušený daňový doklad na účely uplatnenia DPH alebo daňových výdavkov bez ďalšieho overenia.

Prípadové štúdie a praktické príklady

Príklad 1: Nákup v hotovosti nad 400 eurPôjdete do predajne Nay alebo Merkury Market a zaplatíte v hotovosti 600 eur. Ak zabudnete požiadať o riadnu faktúru a dostanete len bloček, DPH z tohto nákupu nemôžete odpočítať. Tento bloček však môžete dať do daňových výdavkov s. r. o. Ak sa pri nákupe identifikujete ako zdaniteľná osoba (s. r. o.), predajca je povinný vám vystaviť riadnu faktúru.

Príklad 2: Viacero nákupov od jedného dodávateľaAk v mesiaci uskutočníte viacero nákupov od jedného dodávateľa v hotovosti a na každom jednom bločku z registračnej pokladnice nie je suma viac ako 400 €, tieto doklady nie je možné na konci mesiaca spoločne zaúčtovať cez jeden výdavkový pokladničný doklad a jednou sumou si uplatniť DPH. Každý jeden doklad musíte účtovať samostatne, ak chcete uplatniť DPH pri nákupoch nad limit 400 €, alebo ak ide o nákupy, ktoré by vyžadovali riadnu faktúru.

Príklad 3: Cestovné náhrady a bločky z tankovaniaKonateľ si uplatňuje cestovné náhrady za používanie súkromného vozidla na služobné účely. Ak si neúčtuje náhradu za PHL a používa priemer podľa štatistického úradu, nemusí odkladať doklady z tankovania. Avšak, ak by si chcel uplatniť preukázateľné výdavky za PHL, musel by mať doklady z tankovania.

Príklad 4: SZČO, neplatiteľ DPH a paušálne výdavkySZČO, ktorý sa venuje kozmetickým službám a predaju tovaru, nie je platiteľom DPH a uplatňuje si paušálne výdavky. Tržby v hotovosti eviduje na e-kase. Pri platbe na účet vystaví zákazníkovi dodací list, prípadne bola objednávka s uvedením platobných údajov. Ak zákazníci ako súkromné osoby doklad nevyžadujú, nie je nutné im vystavovať faktúru ku každej platbe. Vystavený príjmový pokladničný doklad (ak obsahuje všetky náležitosti) alebo bloček z eKasy (do 1000 €) postačuje na evidenciu tržieb.

Príklad 5: Kombinované platby na bločku z ERPAk je doklad z ERP na celkovú sumu 1 500 €, ale platbu vykonáte 1 000 € v hotovosti a 500 € platobnou kartou, takýto doklad sa považuje za zjednodušenú faktúru (do 1000 € v hotovosti). To isté platí pre druhý prípad, kde je celková suma 2 000 € a platba je 1 000 € hotovosť a 1 000 € platobná karta. V oboch prípadoch je bloček z eKasy do 1000 € považovaný za zjednodušený daňový doklad.

KRITÉRIA DELITEĽNOSTI - vysvetlenie | komplet

Kedy je bloček dostatočný a kedy je potrebná faktúra?

Všeobecne platí, že bloček z registračnej pokladnice alebo eKasy je pre podnikateľa dostatočný doklad:

- Pre neplatiteľov DPH: Na preukázanie výdavkov vynaložených na dosiahnutie, zabezpečenie a udržanie príjmov, ak sú tieto výdavky daňovo uznateľné a súvisia s podnikaním.

- Pre platiteľov DPH: Pri nákupoch do 400 eur (vrátane DPH), ak sú splnené podmienky pre zjednodušený daňový doklad (napr. suma do 1 000 € pri platbe v hotovosti z ERP).

Faktúra je nevyhnutná:

- Pre platiteľov DPH: Pri nákupoch nad 400 eur (vrátane DPH), ak chcú uplatniť nárok na odpočet DPH.

- V prípade, ak dodávateľ nie je platiteľom DPH, vystaví vám faktúru bez DPH.

- Ak zákon o DPH výslovne vyžaduje vystavenie faktúry (napr. pri niektorých druhoch služieb alebo pri predaji do zahraničia).

- Pri vystavovaní faktúr odberateľom, najmä ak ide o právnické osoby alebo platiteľov DPH.

Je dôležité si uvedomiť, že aj pri zjednodušených dokladoch musia byť splnené zákonné náležitosti, aby boli považované za platné účtovné a daňové doklady. Napríklad, pokladničný doklad z eKasy musí obsahovať identifikačné údaje podnikateľa a údaje o predaji.

Zjednodušený daňový doklad môže byť vystavený aj v prípade kombinovaných platieb, pokiaľ celková suma v hotovosti neprekročí stanovený limit. Avšak, ak by celková suma presiahla limit pre zjednodušenú faktúru, je potrebné vystaviť riadnu faktúru.

Archivácia účtovných dokladov

Všetci podnikatelia, vrátane právnických osôb ako s. r. o., sú povinní archivovať účtovné doklady po stanovenú dobu. Napríklad, právnická osoba založená v roku 2010, ktorá archivuje účtovné doklady od tohto roku, môže po uplynutí zákonných lehôt niektoré doklady vyradiť a skartovať. Pre väčšinu účtovných dokladov (faktúry, bankové výpisy, pokladničné doklady, účtovné uzávierky) je lehota archivácie 10 rokov.

Záverečné zhrnutie

Pochopenie rozdielov medzi bločkom a faktúrou, ako aj znalosť aktuálnych legislatívnych zmien, je kľúčové pre správne vedenie účtovníctva a daňovú optimalizáciu. Zatiaľ čo bloček z registračnej pokladnice alebo eKasy môže v mnohých prípadoch poslúžiť ako dostatočný doklad, najmä pre neplatiteľov DPH alebo pri nákupoch do stanovených limitov pre platiteľov DPH, pri vyšších sumách alebo pri špecifických transakciách je nevyhnutné vyžiadať si riadnu faktúru. Zmeny v konsolidačnom balíčku prinášajú nové pravidlá a zvýšené odvody, ktoré by mal každý živnostník a SZČO dôkladne zvážiť pri plánovaní svojho podnikania.